一、信用控制区域的创建与维护

信用控制区域是SAP系统中用于管理客户信用的一个重要组成部分。它是一个独立的组织单元,可以跨多个公司代码。

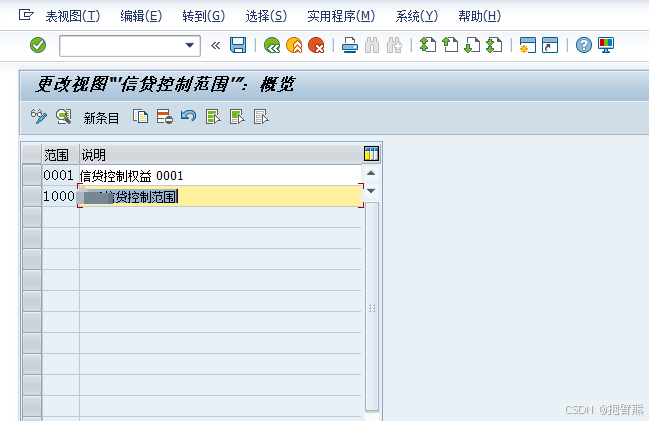

1. 创建信用控制区域

首先,需要在SAP系统中创建信用控制区域。进入交易代码OB45,定义信用控制区域的基本信息,如名称、描述等。然后,将信用控制区域与公司的代码关联起来,这样可以确保不同的公司代码能够共享同一个信用控制区域。

2. 维护信用控制区域

在创建信用控制区域之后,还需要维护一些详细信息。这包括定义信用控制区域的风险类别、信用限额的计算规则等。这些设置将决定如何在销售订单处理过程中应用信用控制。

二、设定客户信用限额

设定客户信用限额是信用管理的核心步骤。信用限额是一个数值,用于限制客户在一定时间内可以赊账的最大金额。

1. 基本信用限额设定

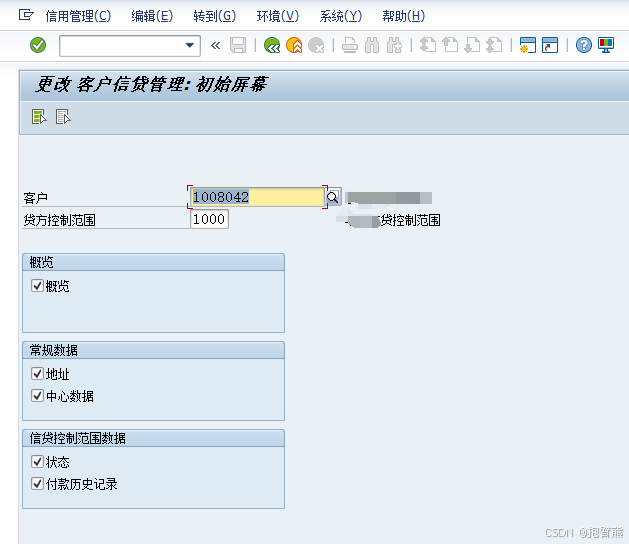

进入交易代码FD32,输入客户编号和信用控制区域,进入客户信用管理的主数据维护界面。在这里,可以设定客户的信用限额,包括总信用限额、个别信用限额等。

2. 详细信用限额设定

除了基本的信用限额,您还可以在交易代码FD32中设定更多详细信息,如支付条件、风险类别、信用审核规则等。这些详细设置可以帮助更好地控制客户的信用风险。

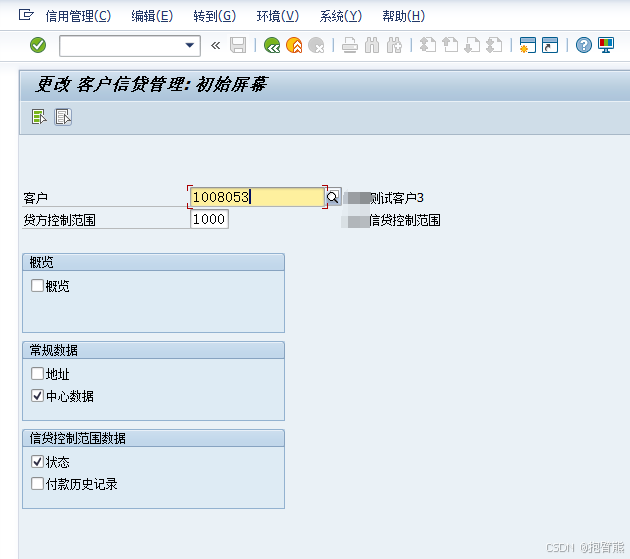

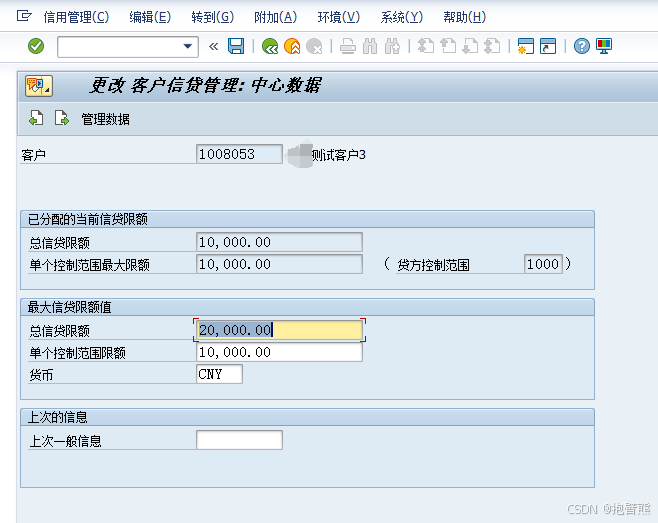

第一步,在前台执行FD32进入,输入客户编号和信控范围,在可选择的5个页面中,有3个是显示页面,只有“常规数据一中心数据”、“信控范围数据一状态"两个页面是可以维护的,分别对应常规数据视图、信贷控制数据视图,将这两项打上勾选标志,按下回车键继续。

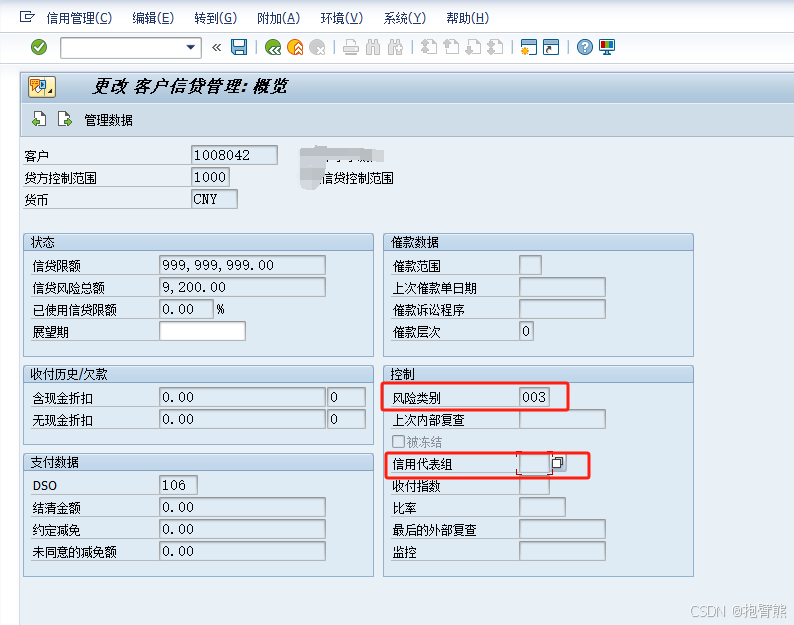

第二步,进入常规数据维护,在此维护客户信贷总额,以及单个控制范围的最大限额,后一个数据确定了信控范围级别数据中维护的最大信贷限额。维护完成,按下回车键继续。

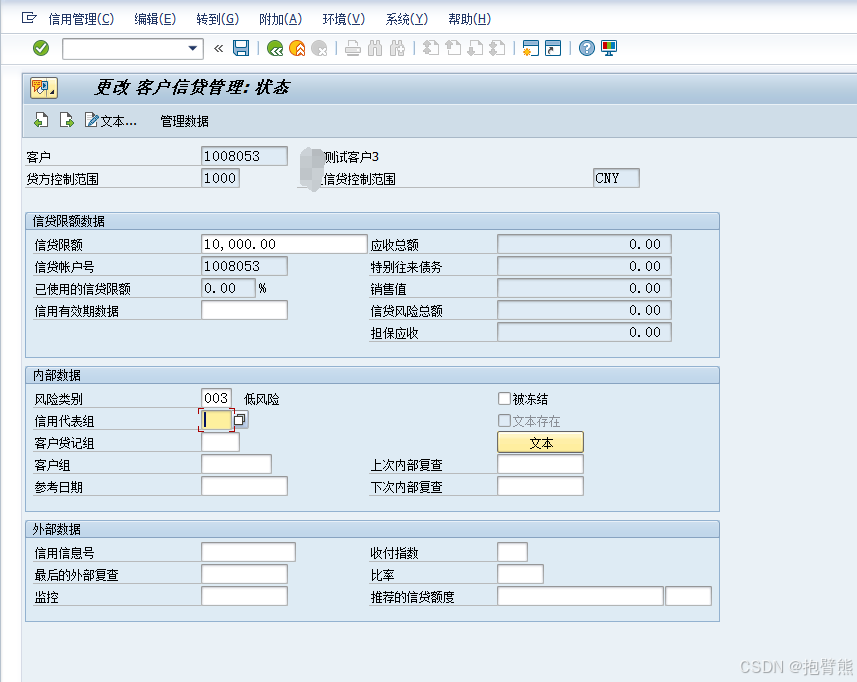

第三步,转至信控范围数据,信贷限额、风险类别、信用代表组(信贷管理代表组Creditrepresentative group for credit management)等三个字段是从信控范围复制而来,在此可以手工进行编辑。

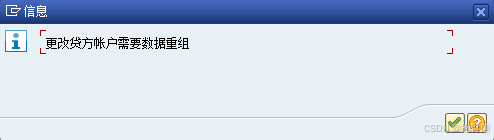

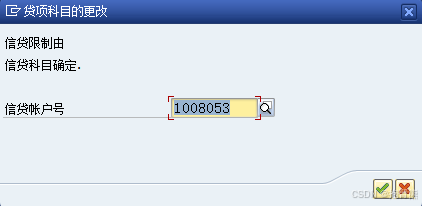

第四步,点击顶部菜单【编辑】-【修改贷方科目】

完成后点击保存。

三、查询

SE16N

KNKA: 客户主数据信贷管理:中心数

KNKK: 客户主数据信贷管理->信用控制区域数据

四、分配信用控制区域

信用控制管理分别涉及销售部门和财务部门,对应FI和SD两个模块,所以在分配时需要将信用控制区域分别分配给公司代码和销售范围:

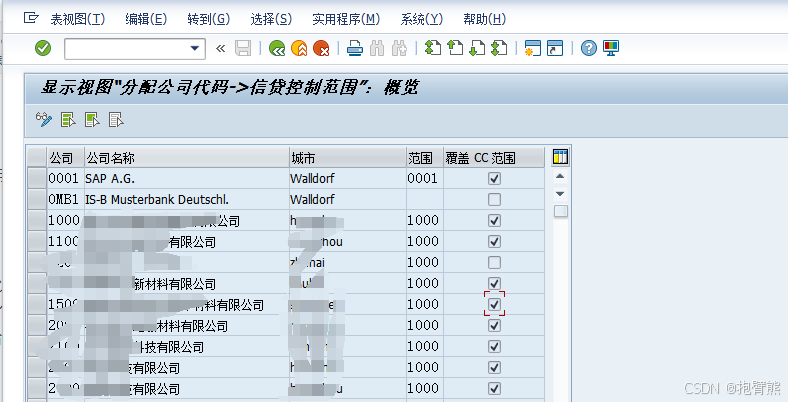

[1].分配信用控制区域给公司代码:SE16:V_001_X(财务)

此步有一个”覆盖CC范围”的选项,表示在过帐时此步缺省的分配给公司代码的信用控制范围可以使用其它信用控制范围,有时当一个公司代码的客户需要将信用数据过帐到其它信用控制区域,这个选择就非常有必要,前面说过,实际上,这更多是从财务模块来考虑,一个公司代码只能分配给一个信用控制区域(默认的),通过此步,实际上使一个公司代码可对应多个信用控制区域了。

相关配置:分配允许的信用控制范围给公司代码(SE16:T001CM)

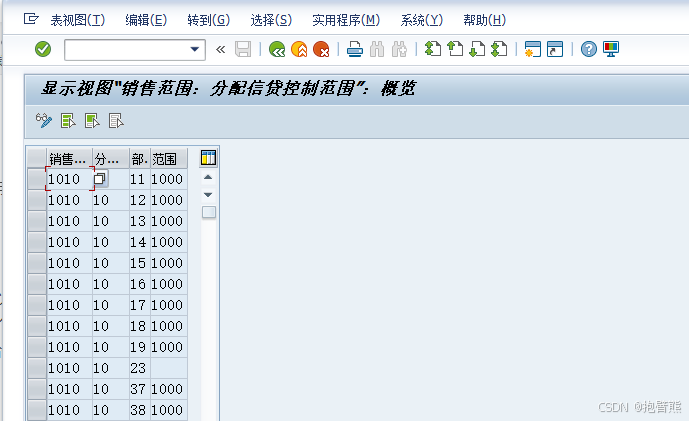

[2].分配信用控制区域给销售范围:SE16:V_TVTA_KKB(销售)

在SD模块的信用配置部分,信用管理可以控制得更细,比如某客户虽然已经超出信用,但是如果是现金销售还是可以的,因此可以将现金类Sales Order type排除在信用控制范围之外(Tcode:OVAK);也可将SD借贷项凭证等排除,因这类业务实际上不涉及产品交货;或者有些企业认为免费订单不需要进行信用控制。

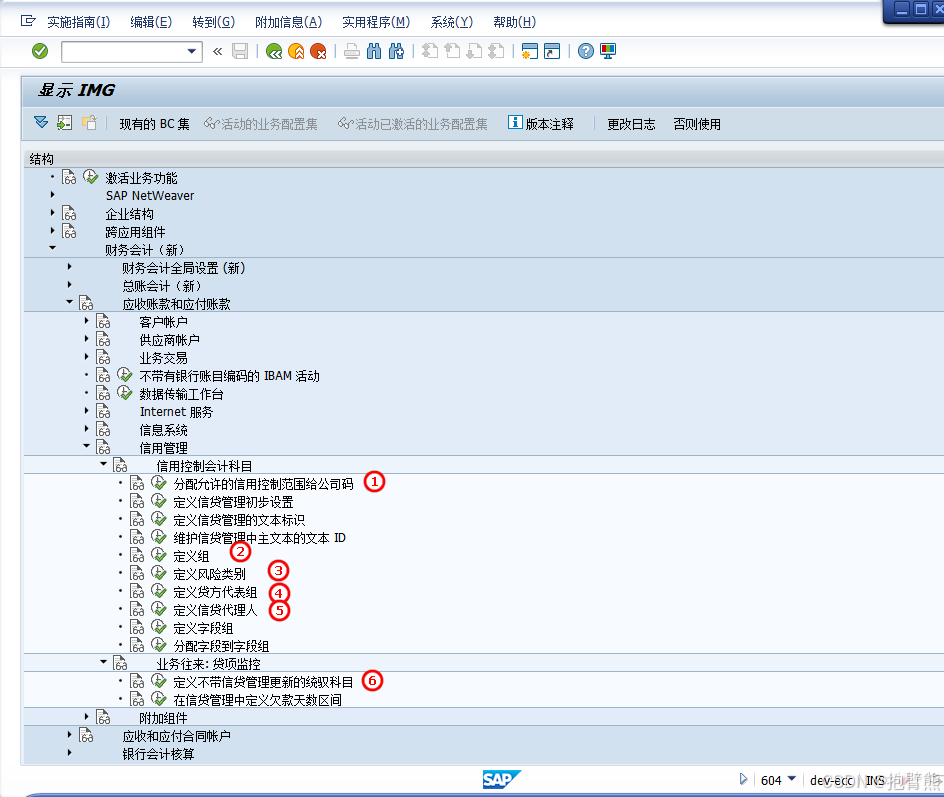

五、应收信用管理配置

[1].分配允许的信用控制范围给公司代码(SE16:T001CM)

[2].定义客户信贷管理组(Customer Credit Group,SE16: T691B)

[3].定义风险类别,每一个信用控制区中的客户可分别对应多个风险类别,根据不同的级别采用不同的信用控制方法(Tcode:OVA8)

[4] [5].定义信用代表组和代表人,可以使用伙伴功能(Tcode:VOPA/VOPAN)将信用代表或信用经理作为一个伙伴写入客户主数据

信用代表组和客户的信贷管理组可填写到客户的信用数据(Tcode:FD32),可复制到订单中作

为评估和释放的选择标准(VBAK-SBGRP->销售订单抬头的信用代表组,VBAK-GRUPP->销

售订单抬头的客户信贷组,SE11看一下表),作为销售订单的审批,Tcode:VKM1可

以信用代表组和客户的信贷管理组作为释放条件。

[6].定义不带信用管理更新的统驭科目(Tcode:AKOF)

1097

1097

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言