一、银行存款审计

审计思路:重点关注单位的专户/基金账户,专户当中包含大量公有资金。

1、核对专户登记余额和专户银行对账单最终余额是否一致;

2、关注专户的银行对账单的资金出入是否合法合规;

3、基金专户是否保值增值

法规引用:具体情况具体分析

二、执行审计项目的一般思路

1、审前调查

- 通过座谈、收集和查阅文件、采集财务和业务数据、下发审计表格等方式,多渠道收集信息;

- 重点关注较以前年度审计后的变化因素,如新增的机构、项目等

- 前期调查任务:摸清底数、明确重点,全面了解被审计单位等基本情况,包括职能、机构设置、人员编制、预决算数据、重点工作任务、所属单位及主管社团组织等;了解以前年度审计发现问题的整改情况

2、审前学习;

政策法规、业务流程、制度规定、以前年度的审计报告、《审计常用定性表述及适用法规向导》

3、数据分析;

- 数据分析、发现疑点

4、实施方案;

确定审计内容和重点、审计方法和思路、拟重点抽查的审计事项和二级单位,合理分工,以清单式管理确保任务推进落实

5、现场执行的一些手段:大数据分析、谈话询问、银行流水、天眼查、实地调查

6、树立精品意识,提升成果影响力;强化线索移送;提出可行性建议;

三、审计中的科学、规范

立项科学、重点科学、大数据审计科学

延伸规范、整改规范、成果规范

四、部门预算执行审计

1、前置知识:

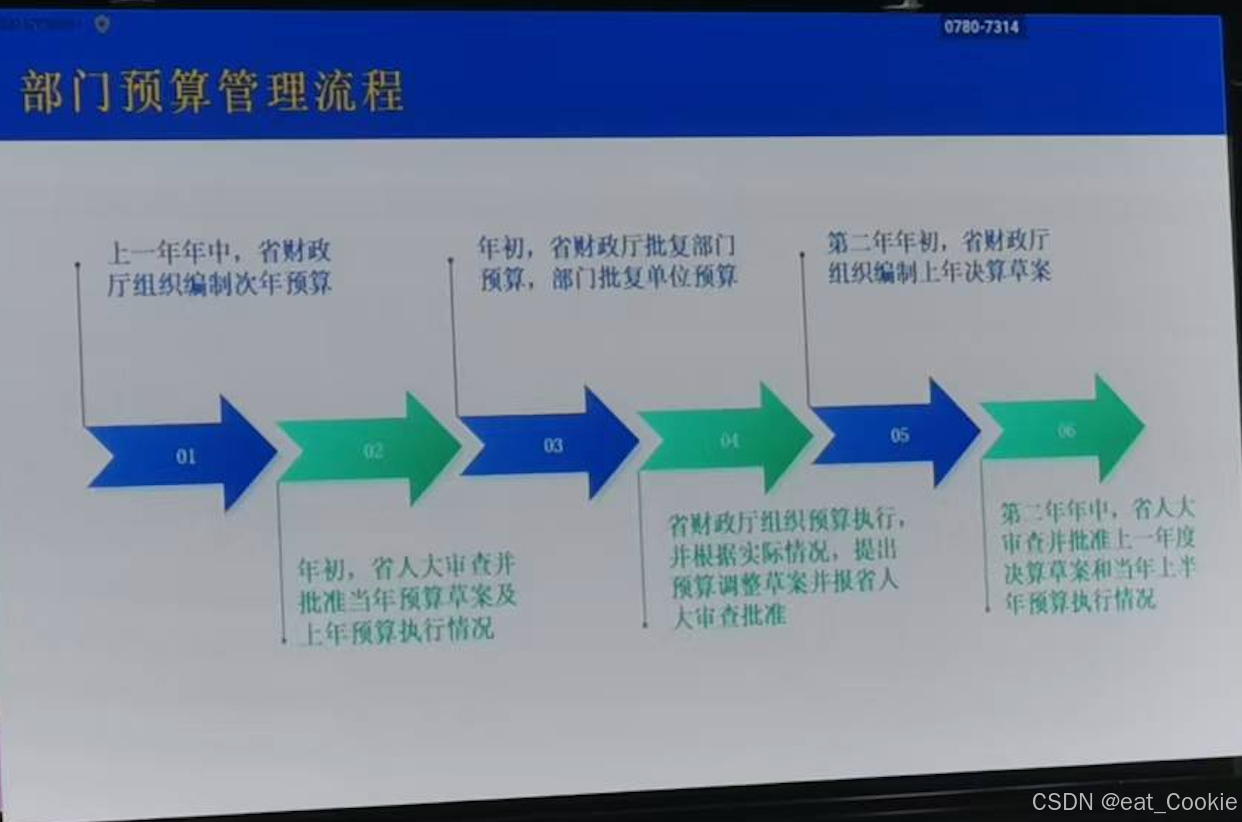

a、部门预算管理流程:

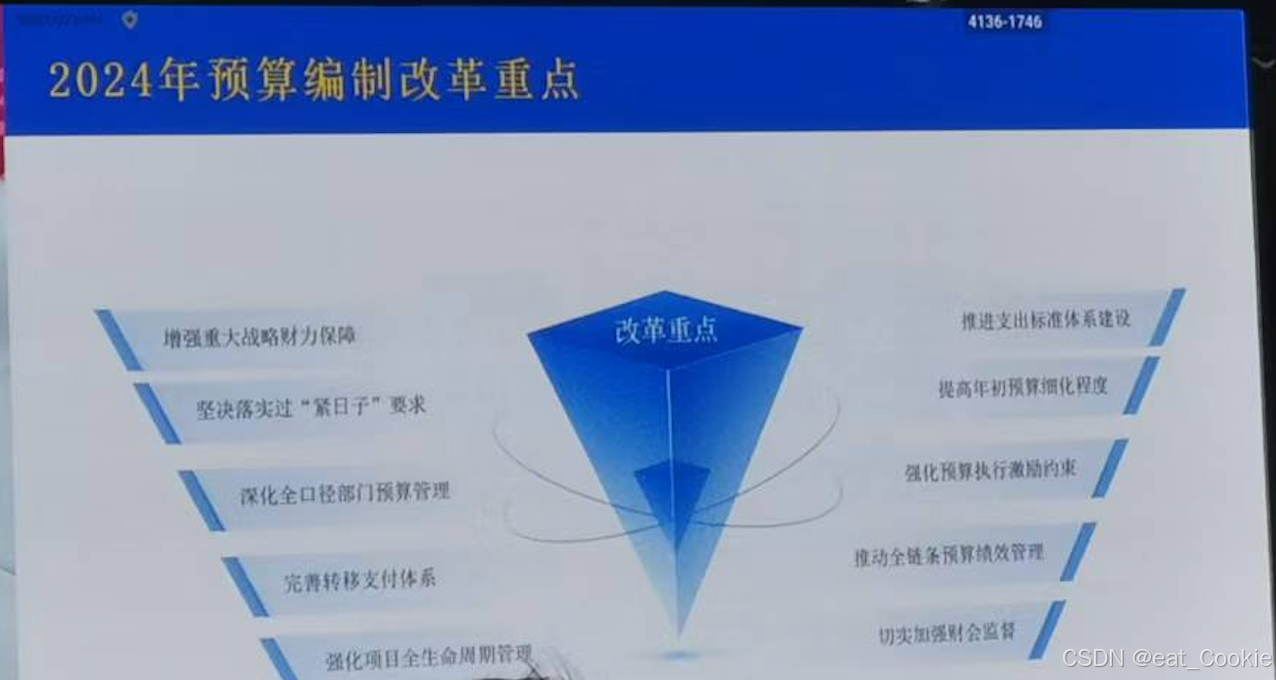

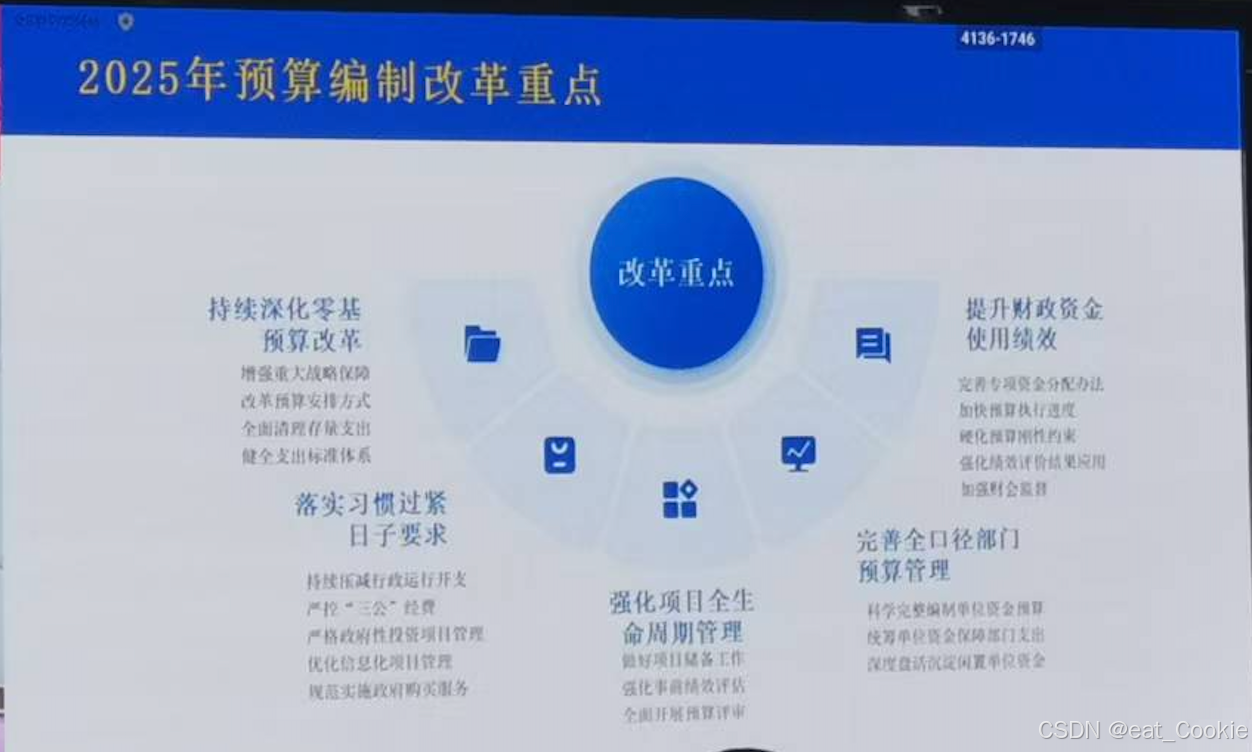

b、改革重点

2、审计重点

- 收支预算审计:预算收入管理情况、预算支出管理情况

“以事定钱”、“重大项目预算评审”、“预算项目管理”、“随意改变支出用途”、“虚假支出”、“超标准、超范围、超进度支出”

- 财政管理审计:专项资金管理使用情况、国有资产管理情况、政府采购和政府购买服务情况

专项资金:中央转移支付、省级转移支付、省级与专项资金、省级非清单类、专项资金分配、管理、使用和监管情况

国有资产:新增资产配置、资产使用、闲置资产盘活、资产处置

政府采购:政府采购的程序和范围、政府购买服务的程序和范围

- 特定目标审计:重大政策和重点工作任务落实情况、所属单位及主管协会监管情况、中央八项规定精神及过紧日子要求落实审计整改情况

重大政策与重点工作任务落实:中央和省委经济工作会议、进一步全面深化改革重点任务、政府工作报告重点任务

对所属单位及主管协会的监管:所属单位经费收支、对外合作、主管协会利用部门影响力经营收费

中央八项规定及过紧日子要求:“三公经费”、会议费、培训费、津补贴、无预算、超预算、超标准、超范围支出

审计整改:整改责任履行、整改任务落实、整改认定

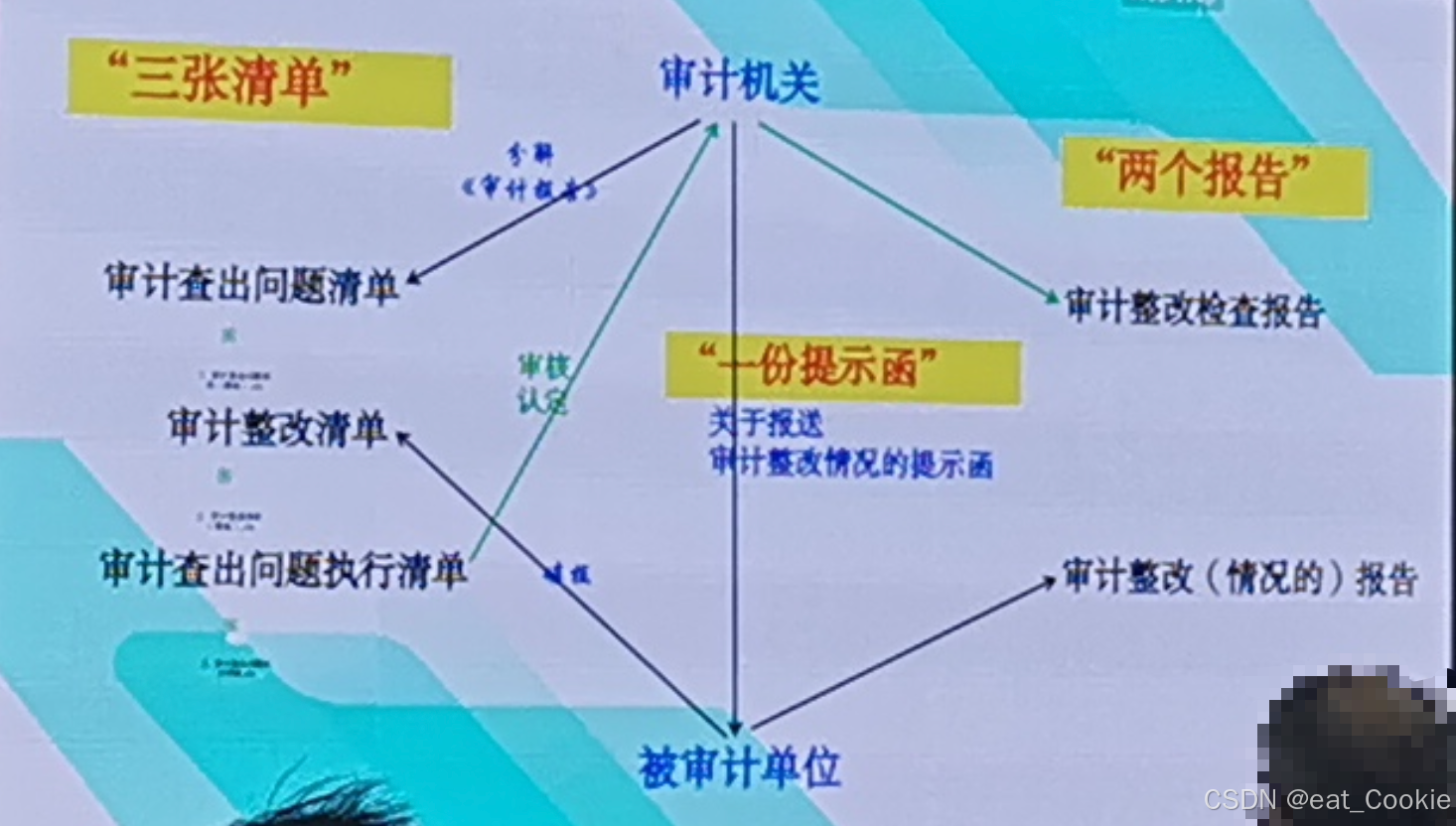

四、审计全流程图

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言