ARIMA模型是一种常用的时间序列预测模型,通过差分处理实现序列平稳性。本文介绍了ARIMA模型的作用、输入输出描述,提供了学习资源,并通过案例详细展示了在SPSSPRO平台上分析1985-2021年某杂志销售量的预测过程,包括数据上传、模型选择、参数确定和结果分析。最后,文章讨论了模型理论和建模步骤,以及注意事项。

ARIMA模型是一种常用的时间序列预测模型,通过差分处理实现序列平稳性。本文介绍了ARIMA模型的作用、输入输出描述,提供了学习资源,并通过案例详细展示了在SPSSPRO平台上分析1985-2021年某杂志销售量的预测过程,包括数据上传、模型选择、参数确定和结果分析。最后,文章讨论了模型理论和建模步骤,以及注意事项。

1、作用

ARIMA模型的全称叫做自回归移动平均模型,是统计模型中最常见的一种用来进行时间序列预测的模型。

2、输入输出描述

输入:特征序列为1个时间序列数据定量变量

输出:未来N天的预测值

3、学习网站

4、案例示例

案例:基于1985-2021年某杂志的销售量,预测某商品的未来五年的销售量。

5、案例数据

ARIMA案例数据

6、案例操作

Step1:新建分析;

Step2:上传数据;

Step3:选择对应数据打开后进行预览,确认无误后点击开始分析;

step4:选择【时间序列分析(ARIMA)】;

step5:查看对应的数据数据格式,【时间序列分析(ARIMA)】要求输入1个时间序列数据定量变量。

step6:选择向后预测的期数。

step7:点击【开始分析】,完成全部操作。

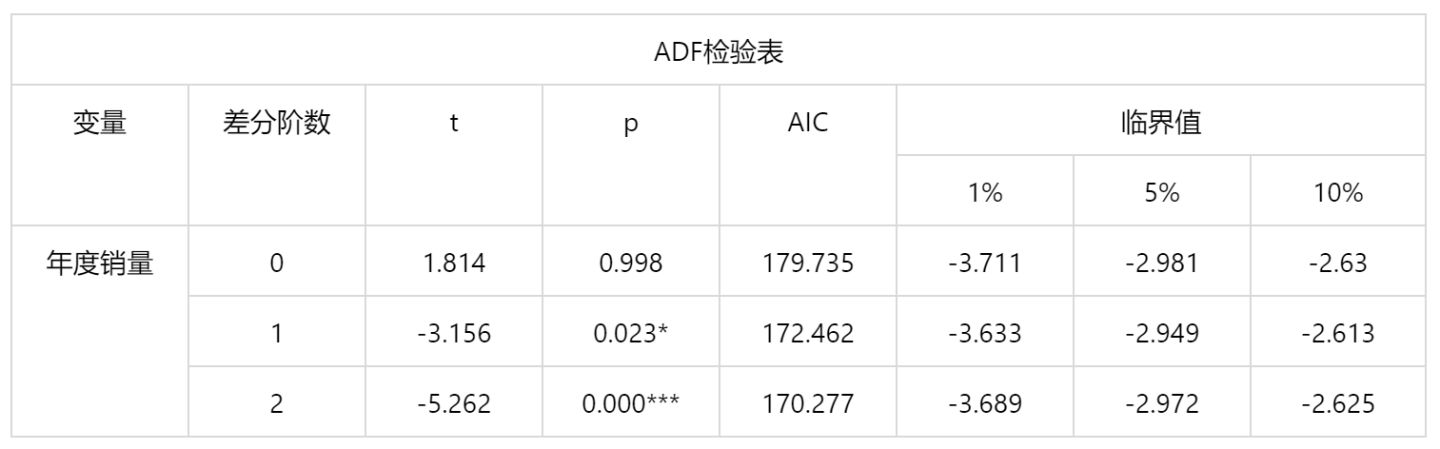

7、输出结果分析

输出结果1:ADF检验表

<

<

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

4万+

4万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言