参考B站视频三阶段DEA操作步骤,做个简单的笔记,便于用的时候复习

https://www.bilibili.com/video/BV1F4411n75p?p=1

使用到的软件:DEAP2.1、Frontier4.1、excel

根据数据包络法对DMU的内在要求,即DMU的个数要大于等于所有的投入变量和产出变量的两倍

第一阶段:传统DEA模型

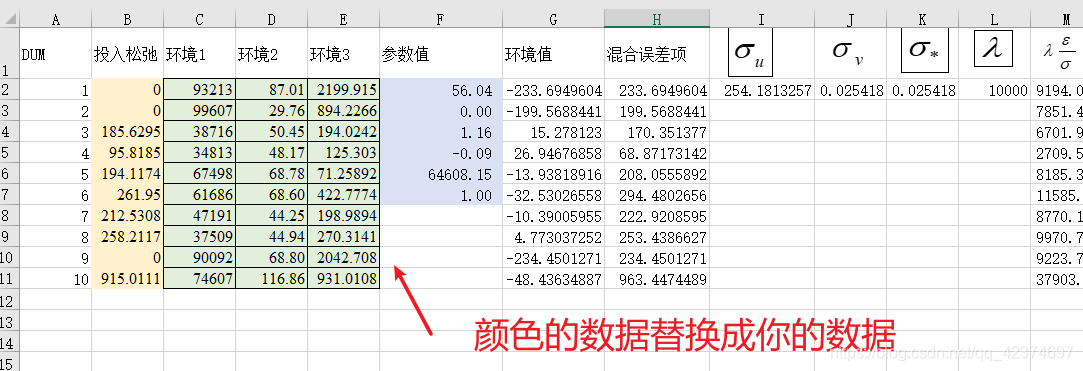

这里原始数据是截取博主给的数据中的前10个(主要是记录操作步骤) :

3个投入,2个产出,2个环境变量

运用DEAP2.1软件进行效率分析

(1)打开123.DTA,用于存储数据,产出在前、投入在后

将数据复制到 123.dta

crste = TE

vrste = PTE

scale = SE

TE表示综合效率,PTE表示纯技术效率,SE表示规模效率,满足TE=SExPTE;drs表示规模报酬递减,irs表示规模报酬递增,- 表示规模报酬不变。

第一阶段分析出来的投入产出松弛变量可能受到外部环境因素、随机误差以及内部管理因素影响,通过随机前沿分析方法(Stochastic Frontier Analysis,简称SFA)对上述因素进行测算并将其影响剔除。

(1)

然后

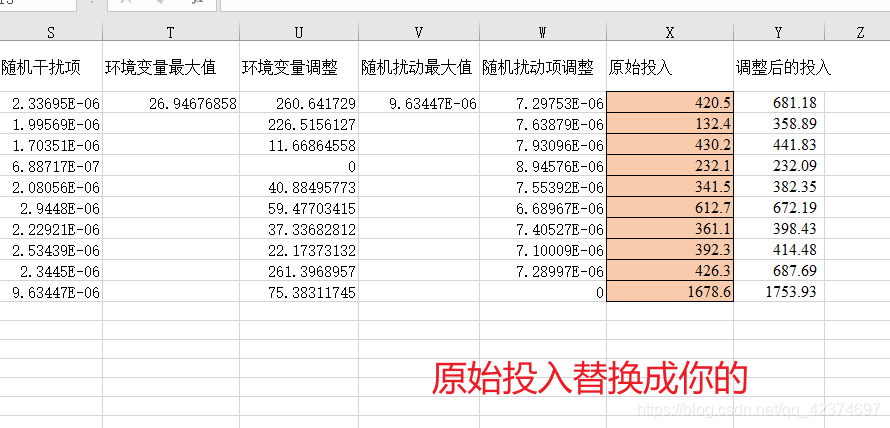

松弛变量S = 原始投入值 - 目标投入值

关于

这样算出来的松弛变量与DEA结果带的松弛变量结果 SUMMARY OF INPUT SLACKS 部分差距很大的原因

四阶段DEA松弛变量及模型调整问题

[经济学] 请教:DEA分析中投影变量与松弛变量之间的关系

https://bbs.pinggu.org/thread-3347318-1-1.html

其次,对效率为1的DUM,松弛变量可以令为0

注:因原始数据为残缺的,这些结果数值不必在意,主要是操作步骤

第二阶段(SFA)

理论部分我参考的是:研发投入产出效率的国际比较研究—基于三阶段DEA模型分析

以及 关于三阶段DEA模型的几点研究

实际操作运用Frontier4.1软件+ excel

投入的松弛变量作为因变量,K个环境变量作为自变量

注意:SAF只能做单产出分析,即每次只能调整一个投入变量,若有 m 个投入变量,则需要进行 m 次调整。

首先对投入1进行调整,将excel中整理好的数据复制粘贴进 EG1.DTA 中

如下图

注意顺序

第一列是评价体系的序号;第二列是时期t;.第三列是因变量;.第四列之后是K全自变量

接下来设置 EG1.ins

这里根据自己的实际情况设置参数

我这里选择

第一个 y :假设U的分布。y表示截断分布,n表示半正态分布.

第二个 y :表示时变模型,n表示非时变模型。

选择 n

其他设置保持不变.

设置好之后,运行front41.exe

输入 :

F

EG1.ins

回车之后,文件夹中会新生产一个eg1.out 文件

打开新生成的 out 文件

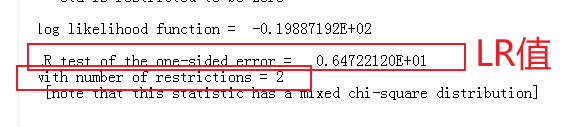

在使用Frontier4.1分析投入差额值时,估计回归系数使用的是最大似然法。

检验 参数是否显著(t检验是检验参数是否显著为0,参数是否有统计学意义) 以及 判断LR是否通过检验(单边误差似然检验值,为了判断使用SFA模型是否合理)

对于 t 值( t-ratio) ,一般t值大于2,通常都显著,但t值并不是最终判定标准,还需要结合 p值 一起看(计算P值的方法在下方t值分布表中有)。

以及 LR 值,单边似然比统计量LR=-2×ln (L (H0) /L (H1) )

t检验的自由度是样本数-待估参数-1,LR检验的自由度见结果:with number of restrictions

环境变量数

注:***、**、*分别表示在1%、5%、10%的显著性水平上通过正态检验

t分布表如下

注:对

α

<

0.5

,有

t

α

<

−

t

1

−

α

\text{注:对}\alpha <0.5\text{,有}t_{\alpha}<-t_{1-\alpha}

注:对α<0.5,有tα<−t1−α

对于 gamma 值

gamma 之后有一个t值,结合数据本身的自由度,计算出P值,通过P值来看显著性。

gamma 值,其越趋近于1,表明存在环境因素对xxx效率的干扰,有必要通过公式对原始投入值进行调整。

gamma值一直都是0.999999不是代表没法继续用三阶段了,实际上只要是0-1之间就可以

还要看参数的正负性

根据投入不同而使用独立的回归方程,因而可以直观的判断各个自变量对不同差额值的影响。由于环境变量是对投入差额值进行的回归,所以当相关系数(参数)为正时,表示增加环境变量有利于投入差额值的增加,即有利于增加各投入变量浪费或增加负产出,反之亦然。

也即

系数为正说明该环境变量的增加不利于效率的提高,会造成投入要素的浪费,为负则相反,有利于提高效率。

假设参数都通过检验

接下来 就是根据公式通过excel得到调整后的投入1值

S i j = f j ( z j , β j ) + v i j + u i j S_{ij}=f^j\left( z_j,\beta _j \right) +v_{ij}+u_{ij} Sij=fj(zj,βj)+vij+uij

符合含义在前面参考文献中有

根据Frontier4.1软件,得到SFA估计的系数

β

^

0

,

β

^

1

,

β

^

2

\hat{\beta}_0,\hat{\beta}_1,\hat{\beta}_2

β^0,β^1,β^2以及

σ

2

=

σ

u

2

+

σ

v

2

、

γ

=

σ

u

2

σ

u

2

+

σ

v

2

\sigma ^2=\sigma _{u}^{2}+\sigma _{v}^{2}\text{、}\gamma =\frac{\sigma _{u}^{2}}{\sigma _{u}^{2}+\sigma _{v}^{2}}

σ2=σu2+σv2、γ=σu2+σv2σu2

从而可得到环境值

f

=

β

^

0

+

β

^

1

Z

1

+

β

^

2

Z

2

f=\hat{\beta}_0+\hat{\beta}_1Z_1+\hat{\beta}_2Z_2

f=β^0+β^1Z1+β^2Z2

其中,

Z

1

Z_1

Z1,

Z

2

Z_2

Z2为环境变量

现在主要是求 u 和 v ,可以用下面的公式得到

(1)回归的混合误差项现在是可以求得的

ε i = v i j + u i j = S − f \varepsilon_i =v_{ij}+u_{ij}=S-f εi=vij+uij=S−f

先求 u ,根据公式可用条件期望值将其代替

E ( u i ∣ ε i ) = σ ∗ [ φ ( λ ε i σ ) Φ ( λ ε i σ ) + λ ε i σ ] E\left( u_i|\varepsilon _i \right) =\sigma ^*\left[ \frac{\varphi \left( \lambda \frac{\varepsilon _i}{\sigma} \right)}{\varPhi \left( \lambda \frac{\varepsilon _i}{\sigma} \right)}+\lambda \frac{\varepsilon _i}{\sigma} \right] E(ui∣εi)=σ∗[Φ(λσεi)φ(λσεi)+λσεi]

其中 σ 2 = σ u 2 + σ v 2 、 ε i = v i j + u i j 、 σ ∗ = σ u σ v σ \sigma ^2=\sigma _{u}^{2}+\sigma _{v}^{2}\text{、}\varepsilon _i=v_{ij}+u_{ij}\text{、}\sigma ^*=\frac{\sigma _u\sigma _v}{\sigma} σ2=σu2+σv2、εi=vij+uij、σ∗=σσuσv、 Φ 与 φ \varPhi \text{与}\varphi Φ与φ分别为标准正态分布的密度函数和分布函数

因为已知

σ

2

=

σ

u

2

+

σ

v

2

、

γ

=

σ

u

2

σ

u

2

+

σ

v

2

\sigma ^2=\sigma _{u}^{2}+\sigma _{v}^{2}\text{、}\gamma =\frac{\sigma _{u}^{2}}{\sigma _{u}^{2}+\sigma _{v}^{2}}

σ2=σu2+σv2、γ=σu2+σv2σu2

所以这个等式的值是可以计算的

从而 v 也可以计算出来

E ( v i ∣ ε i ) = ε i − E ( u i ∣ ε i ) E\left( v_i|\varepsilon _i \right) =\varepsilon _i-E\left( u_i|\varepsilon _i \right) E(vi∣εi)=εi−E(ui∣εi)

则投入变量1的调整至为

开始用excel计算

接下来的步骤(简写),直接对应公式就可以完成

最后,调整后的投入1

同理,完成投入2,投入3

最终得到如下结果

当然,做的时候不会这样一个一个的算,很麻烦,有excel模板,直接套用就行

第三阶段

利用调整后的投入量,和原始的产出量,再次利用DEA模型估计各个决策单元的各个效率值。

之后可以做一个符号秩检验,检验经过调整后,是否有显著差异,如果没有差异,第二阶段就没多大意义了。

符号秩检验可以用stata做

比如对综合技术效率进行检验

ranksum t,by(g) porder

8192

8192

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言