背景:最近一段时间对彩票感兴趣,选择福彩3D试试运气,因为只有1000种组合,感觉要容易些。也在网上看了大量的帖子,各种各样的方法都有,比较热的有LSTM、随机森林。

开干:第一阶段使用LSTM预测的,没啥效果,放弃。第二阶段再加了注意力机制,依然没啥效果,放弃。第三阶段,换成随机森林,效果稍微好一点。先说结论,两次训练,共458个样本,最高收益分别是80%+,18%+,看结果就知道是运气成分了,图个乐子。

过程:爬取了全部的福彩3d历史数据,想了一些乱七八糟的特征,不管有没有用先写上:

# 4. 基础特征(无未来数据)=============================================

def map_to_zone(value):

zones = [(0,124),(125,249),(250,374),(375,499),

(500,624),(625,749),(750,874),(875,999)]

for zone_id, (low, high) in enumerate(zones):

if low <= value <= high: return zone_id

return 8

df['区间'] = df['开奖号码'].apply(map_to_zone)

# 位数特征

df['百位'] = df['开奖号码'] // 100

df['十位'] = (df['开奖号码'] // 10) % 10

df['个位'] = df['开奖号码'] % 10

# 基本统计特征

df['和值'] = df['百位'] + df['十位'] + df['个位']

df['跨度'] = df[['百位','十位','个位']].max(axis=1) - df[['百位','十位','个位']].min(axis=1)

#计算历史平均值特征

columns_to_calculate = ['百位', '十位', '个位', '和值', '区间', '开奖号码']

for col in columns_to_calculate:

# 计算从第一期到当前期的累积平均值(含当前期)

df[f'{col}_历史平均'] = df[col].expanding().mean()

# 计算多窗口移动平均特征

# 定义所有需要的窗口大小

window_sizes12 = [3, 5, 7, 10, 20, 30, 60, 90, 120, 150, 180]

for window_size in window_sizes12:

for col in columns_to_calculate:

# 计算移动平均值,min_periods=1 表示即使数据不足窗口大小也会计算

df[f'{col}_移动平均_{window_size}期'] = df[col].rolling(

window=window_size,

min_periods=1

).mean()

# 奇偶特征

for pos in ['百位','十位','个位']:

df[f'{pos}奇偶'] = df[pos] % 2

df['奇偶比'] = df['百位奇偶'] + df['十位奇偶'] + df['个位奇偶']

# 大小特征

for pos in ['百位','十位','个位']:

df[f'{pos}大小'] = (df[pos] >= 5).astype(int)

df['大小比'] = df['百位大小'] + df['十位大小'] + df['个位大小']

# 质合特征

for pos in ['百位','十位','个位']:

df[f'{pos}质合'] = df[pos].apply(lambda x: int(isprime(x)))

df['质合比'] = df['百位质合'] + df['十位质合'] + df['个位质合']

# 差值特征

df['百十差'] = df['百位'] - df['十位']

df['十个差'] = df['十位'] - df['个位']

df['首尾差'] = df['百位'] - df['个位']

# 组合特征

df['百十和'] = df['百位'] + df['十位']

df['百十积'] = df['百位'] * df['十位']

df['十个和'] = df['十位'] + df['个位']

df['十个积'] = df['十位'] * df['个位']

df['百个和'] = df['百位'] + df['个位']

df['百个积'] = df['百位'] * df['个位']

df['百十商'] = df['百位'] / (df['十位'] + 1e-6) # 防止除以零

df['十个商'] = df['十位'] / (df['个位'] + 1e-6)

df['百个商'] = df['百位'] / (df['个位'] + 1e-6)

# 提取前一期号码及其位数,计算与当前期的差值

df['前期号码'] = df['开奖号码'].shift(1)

df['前期百位'] = df['百位'].shift(1)

df['前期十位'] = df['十位'].shift(1)

df['前期个位'] = df['个位'].shift(1)

# 当前期与前一期号码的差值

df['号码差'] = df['开奖号码'] - df['前期号码']

df['百位差'] = df['百位'] - df['前期百位']

df['十位差'] = df['十位'] - df['前期十位']

df['个位差'] = df['个位'] - df['前期个位']

#提取重复号码特征(与前一期比较)

df['重复号码标记'] = (df['开奖号码'] == df['前期号码']).astype(int)

# 时间特征

df['星期几'] = df['日期'].dt.dayofweek

df['星期几_sin'] = np.sin(2 * np.pi * df['星期几'] / 7)

df['星期几_cos'] = np.cos(2 * np.pi * df['星期几'] / 7)

# ---- 新增数字特征 ----

df['数字均值'] = df[['百位', '十位', '个位']].mean(axis=1)

df['数字方差'] = df[['百位', '十位', '个位']].var(axis=1)

df['数字标准差'] = df[['百位', '十位', '个位']].std(axis=1)

df['数字偏度'] = df[['百位', '十位', '个位']].apply(lambda x: skew(x) if x.nunique() > 1 else 0, axis=1)

df['数字峰度'] = df[['百位', '十位', '个位']].apply(lambda x: kurtosis(x) if x.nunique() > 1 else 0, axis=1)

df['数字平方和'] = df['百位']**2 + df['十位']**2 + df['个位']**2

df['数字立方和'] = df['百位']**3 + df['十位']**3 + df['个位']**3

# 号码特征

df['号码'] = df['百位']*100 + df['十位']*10 + df['个位']

# 号码大小分类

def classify_number(num):

if num <= 333:

return 0 # 小号

elif num <= 666:

return 1 # 中号

else:

return 2 # 大号

df['号码大小分类'] = df['号码'].apply(classify_number)

# 号码奇偶性

df['号码奇偶'] = df['号码'] % 2

# 号码是否质数

df['号码是否质数'] = df['号码'].apply(lambda x: int(isprime(x)))

# 号码是否为特定数的倍数

df['号码是否3的倍数'] = (df['号码'] % 3 == 0).astype(int)

df['号码是否5的倍数'] = (df['号码'] % 5 == 0).astype(int)

df['号码是否7的倍数'] = (df['号码'] % 7 == 0).astype(int)

# 数字和、数字积

df['数字和'] = df['号码'].apply(lambda x: sum(int(digit) for digit in str(int(x))))

df['数字积'] = df['百位'] * df['十位'] * df['个位']

# 约数个数

def count_divisors(n):

n = int(n)

count = 0

for i in range(1, int(n ** 0.5) + 1):

if n % i == 0:

if i == n // i:

count += 1

else:

count += 2

return count

df['约数个数'] = df['号码'].apply(count_divisors)

# 质因数个数

df['质因数个数'] = df['号码'].apply(lambda x: len(factorint(int(x))))

# 号码哈希编码

df['号码哈希编码'] = df['号码'] % 1000

# 二进制1的个数

df['二进制1的个数'] = df['号码'].apply(lambda x: bin(int(x)).count('1'))

# 周期余数

df['周期余数_7'] = df['号码'] % 7

df['周期余数_13'] = df['号码'] % 13

# 是否顺子

def is_straight(row):

digits = sorted([row['百位'], row['十位'], row['个位']])

return int((digits[1] - digits[0] == 1) and (digits[2] - digits[1] == 1))

df['是否顺子'] = df.apply(is_straight, axis=1)

# ---- 互信息特征 ----

# 定义一个函数来计算滑动窗口内的互信息

def calculate_mutual_info(window, col1, col2):

return mutual_info_score(window[col1], window[col2])

# 使用滑动窗口计算互信息

df['百十互信息'] = df['百位'].rolling(window=30).apply(lambda x: calculate_mutual_info(df.loc[x.index], '百位', '十位'), raw=False)

df['十个互信息'] = df['十位'].rolling(window=30).apply(lambda x: calculate_mutual_info(df.loc[x.index], '十位', '个位'), raw=False)

df['百个互信息'] = df['百位'].rolling(window=30).apply(lambda x: calculate_mutual_info(df.loc[x.index], '百位', '个位'), raw=False)

# ---- 进制转换特征 ----

# 二进制转换,计算二进制数字和(转为整数)

df['号码_二进制'] = df['号码'].apply(lambda x: int(bin(int(x))[2:], 2))

df['二进制数字和'] = df['号码_二进制'].apply(lambda x: bin(x).count('1'))

# 八进制转换,计算八进制数字和(转为整数)

df['号码_八进制'] = df['号码'].apply(lambda x: int(oct(int(x))[2:], 8))

df['八进制数字和'] = df['号码_八进制'].apply(lambda x: sum(int(digit) for digit in str(x)))

# 十六进制转换,计算十六进制数字和(转为整数)

df['号码_十六进制'] = df['号码'].apply(lambda x: int(hex(int(x))[2:], 16))

df['十六进制数字和'] = df['号码_十六进制'].apply(lambda x: sum(int(digit, 16) for digit in str(hex(x))[2:]))

df.fillna(1, inplace=True)

# 质数余数特征

prime_numbers = [x for x in range(3,31) if isprime(x)]

for prime in prime_numbers:

df[f'号码_mod_{prime}'] = df['号码'] % prime

# 三角函数特征:对百位、十位、个位、号码进行 sin、cos、tanh 变换

positions = ['百位', '十位', '个位', '号码']

transforms = ['sin', 'cos', 'tanh']

for pos in positions:

for func in transforms:

if func == 'sin':

df[f'{pos}_{func}'] = np.sin(df[pos])

elif func == 'cos':

df[f'{pos}_{func}'] = np.cos(df[pos])

elif func == 'tanh':

df[f'{pos}_{func}'] = np.tanh(df[pos])

# 熵特征

def calc_entropy(row):

digits = [row['百位'], row['十位'], row['个位']]

return entropy(pd.Series(digits).value_counts(), base=2)

df['数字熵'] = df.apply(calc_entropy, axis=1)

然后又添加了一个比较实用的特征工程,在线的STL时序分解,这里最最重要的是不能混入未来数据。

# 5. 时间敏感特征(防泄露处理)=======================================

# ============== 时间敏感特征(统一30期窗口) ==============

window_size = 30 # 统一窗口大小

lag_period = 1 # 特征滞后期数

# 安全移动统计量(30期窗口)

# 严格滞后处理移动统计量

df['号码_移动平均_30'] = df['号码'].shift(lag_period + 1).rolling(

window=window_size, min_periods=1, closed='left'

).mean()

df['号码_移动方差_30'] = df['号码'].shift(lag_period + 1).rolling(

window=window_size, min_periods=1, closed='left'

).var()

# #===OnlineSTL===#模块开始

class OnlineSTL:

def __init__(self, period=7, window_size=60):

self.period = period

self.window_size = window_size

self.trend_buffer = deque(maxlen=window_size)

self.seasonal_coeffs = np.zeros(period)

self.residual_mean = 0

def update(self, new_value, current_index):

# 趋势计算(仅使用历史窗口数据)

if len(self.trend_buffer) < 2:

current_trend = {'level': new_value, 'trend': 0}

else:

# 使用窗口数据进行双指数平滑

alpha = 0.2

beta = 0.1

window_data = list(self.trend_buffer)[-self.window_size:]

last_level = window_data[-1]['level']

last_trend = window_data[-1]['trend']

current_level = alpha*new_value + (1-alpha)*(last_level + last_trend)

current_trend_val = beta*(current_level - last_level) + (1-beta)*last_trend

current_trend = {'level': current_level, 'trend': current_trend_val}

# 季节性更新(滞后窗口计算)

pos = (current_index - 1) % self.period # 使用上期位置

if current_index > self.period:

gamma = 0.15

historical_seasonal = self.seasonal_coeffs[pos]

deseason_value = new_value - historical_seasonal

self.seasonal_coeffs[pos] = historical_seasonal + gamma * deseason_value

# 残差填充机制

residual = new_value - (current_trend['level'] + self.seasonal_coeffs[pos])

if current_index < self.window_size:

residual = self.residual_mean # 使用历史残差均值填充

else:

self.residual_mean = np.mean([x['residual'] for x in self.trend_buffer])

self.trend_buffer.append({

'level': current_trend['level'],

'trend': current_trend.get('trend', 0),

'seasonal': self.seasonal_coeffs[pos],

'residual': residual

})

return current_trend['level'], self.seasonal_coeffs[pos], residual

# 使用时传入当前索引

ostl = OnlineSTL(period=7, window_size=60)

trends, seasonals, residuals = [], [], []

for idx, num in enumerate(df['号码']):

trend, seasonal, residual = ostl.update(num, idx)

trends.append(trend)

seasonals.append(seasonal)

residuals.append(residual)

# 带时序校验的特征赋值

for i in range(len(df)):

if i < len(trends):

df.at[i, '号码_趋势Online'] = trends[i]

df.at[i, '号码_季节性Online'] = seasonals[i]

# 残差计算使用滞后窗口

residual_window = residuals[max(0, i-window_size):i]

df.at[i, '号码_残差Online'] = residual_window[-1] if residual_window else 0

ostl2 = OnlineSTL(period=7, window_size=60)

trends2, seasonals2, residuals2 = [], [], []

for idx, num in enumerate(df['百位']):

trend2, seasonal2, residual2 = ostl2.update(num, idx)

trends2.append(trend2)

seasonals2.append(seasonal2)

residuals2.append(residual2)

# 带时序校验的特征赋值

for i in range(len(df)):

if i < len(trends2):

df.at[i, '百位_趋势Online'] = trends2[i]

df.at[i, '百位_季节性Online'] = seasonals2[i]

# 残差计算使用滞后窗口

residual_window = residuals2[max(0, i-window_size):i]

df.at[i, '百位_残差Online'] = residual_window[-1] if residual_window else 0

#===OnlineSTL===#模块结束然后就开始训练,做好训练集和测试集分割,不能引入未来数据。我是按照一个月的跨度测试,选择180期为窗口长度,输出下一期预测值。测试集和训练集完全分开。比如我要测试2023.12的30期数据,测试集的开始日期是2023.5.31,这个就和2023.12.01中间差了180期,完全不会有未来数据。

# === 严格时序分割 ===

# 定义分割时间点

train_end = pd.Timestamp('2023-05-30')

test_start = pd.Timestamp('2023-05-31')

# 创建布尔掩码

train_mask = df['日期'] <= train_end

test_mask = df['日期'] >= test_start

# 深拷贝生成数据集

df_train = df.loc[train_mask].copy()

df_test = df.loc[test_mask].copy()

# === 保留原始变量结构 ===

# 提取特征矩阵(保持numbers变量)

numbers_train = df_train[features].values

numbers_test = df_test[features].values

# 保留日期和期号信息

dates_train = df_train['日期'].values

dates_test = df_test['日期'].values

periods_train = df_train['期号'].values

periods_test = df_test['期号'].values

# 目标变量(保持targets变量)

targets_train = df_train[['百位', '十位', '个位', '区间']].values

targets_test = df_test[['百位', '十位', '个位', '区间']].values

# === 安全序列生成 ===

def create_isolated_sequences(data, labels, seq_length, pred_length):

"""生成隔离时序窗口"""

X, Y = [], []

for i in range(len(data) - seq_length - pred_length + 1):

X.append(data[i:i+seq_length])

Y.append(labels[i+seq_length:i+seq_length+pred_length])

return np.array(X), np.array(Y)

# 参数设置

SEQ_LENGTH = 180

PREDICT_LENGTH = 1

# 独立生成序列(保持X_all/Y_all结构但实际隔离)

X_train_all, Y_train_all = create_isolated_sequences(numbers_train, targets_train, SEQ_LENGTH, PREDICT_LENGTH)

X_test_all, Y_test_all = create_isolated_sequences(numbers_test, targets_test, SEQ_LENGTH, PREDICT_LENGTH)

# === 合并变量(仅用于后续非训练用途)===

# 注意:此处的合并仅用于保持原始变量结构,实际训练不应使用

X_all = np.concatenate([X_train_all, X_test_all], axis=0)

Y_all = np.concatenate([Y_train_all, Y_test_all], axis=0)

seq_indices = np.arange(len(X_all)) # 生成模拟索引

# === 时间索引对齐 ===

# 保持seq_dates变量(实际应分开)

def get_seq_dates(source_dates, seq_length, pred_length):

"""获取序列对应的结束日期"""

dates = []

for i in range(len(source_dates) - seq_length - pred_length + 1):

dates.append(source_dates[i + seq_length + pred_length - 1])

return np.array(dates)

seq_dates_train = get_seq_dates(dates_train, SEQ_LENGTH, PREDICT_LENGTH)

seq_dates_test = get_seq_dates(dates_test, SEQ_LENGTH, PREDICT_LENGTH)

seq_dates = np.concatenate([seq_dates_train, seq_dates_test])

# === 数据格式化(保持原有变量名)===

# 训练集处理

X_train = X_train_all

Y_train = Y_train_all.astype(int)

train_indices = np.where(seq_dates < np.datetime64('2023-05-30'))[0]

# 测试集处理

X_test = X_test_all

Y_test = Y_test_all.astype(int)

test_indices = np.where(seq_dates >= np.datetime64('2023-05-31'))[0]

# === 异常值处理(保持原有逻辑)===

# 注意:实际应分开处理,此处为兼容原有代码

X_all_processed = np.nan_to_num(X_all, nan=0, posinf=0, neginf=0)

Y_all_processed = np.nan_to_num(Y_all, nan=0, posinf=0, neginf=0).astype(int)

# === 数据重塑(保持原有变量)===

X_train_flat = X_train.reshape(X_train.shape[0], -1)

X_test_flat = X_test.reshape(X_test.shape[0], -1)

# === 验证数据隔离 ===

print("[隔离验证] 训练集最后日期:", seq_dates_train[-1])

print("[隔离验证] 测试集最早日期:", seq_dates_test[0])

print("[维度检查] X_train_flat:", X_train_flat.shape, "X_test_flat:", X_test_flat.shape)这边训练之前先做一个特征重要性筛选,然后分别训练测试,预测个位、十位、百位、区间。

# ------------------------- 特征重要性功能 -------------------------

def select_features(X_train, X_test, feature_importances, features, threshold=0.00005):

"""基于特征重要性筛选特征(带自动修正功能)"""

# 处理长度不一致问题

min_length = min(len(features), len(feature_importances))

if len(features) != len(feature_importances):

print(f"⚠️ 特征数量不匹配,进行自动截断 (特征名:{len(features)}, 重要性值:{len(feature_importances)})")

features = features[:min_length]

feature_importances = feature_importances[:min_length]

# 创建重要性DF

importance_df = pd.DataFrame({

'feature': features,

'importance': feature_importances

}).sort_values('importance', ascending=False)

# === 新增诊断信息 ===

print("\n=== 特征重要性诊断 ===")

print(f"总特征数: {len(importance_df)}")

print(f"最大重要性: {importance_df['importance'].max():.4f}")

print(f"平均重要性: {importance_df['importance'].mean():.4f}")

print("重要性分位数:")

print(importance_df['importance'].quantile([0.1, 0.25, 0.5, 0.75, 0.9]))

# 选择重要特征

selected_features = importance_df[importance_df['importance'] > threshold]['feature'].tolist()

# 筛选特征索引

try:

selected_indices = [features.index(f) for f in selected_features]

except ValueError as e:

print(f"❌ 特征选择错误: {str(e)}")

print("可能原因:特征列表中存在重复特征名")

# 自动生成唯一特征名

features = [f"feature_{i}" for i in range(len(features))]

selected_indices = [features.index(f) for f in selected_features]

# 筛选数据

X_train_selected = X_train[:, selected_indices]

X_test_selected = X_test[:, selected_indices]

return X_train_selected, X_test_selected, selected_features, importance_df

def evaluate_feature_importance(importance_df, model_name, save_dir):

"""可视化并保存特征重要性"""

plt.figure(figsize=(12, 8))

top_n = min(50, len(importance_df))

sns.barplot(x='importance', y='feature', data=importance_df.head(top_n))

plt.title(f'{model_name} - Top 30 重要特征')

plt.tight_layout()

plot_path = os.path.join(save_dir, f'{model_name}_feature_importance.png')

plt.savefig(plot_path)

plt.close()

print(f"特征重要性图已保存至: {plot_path}")

# --------------------------------------------------------------------

# 修改后的训练函数

def train_and_predict(model_class, X_train, y_train, X_test, hyperparameters, model_name="model"):

ensemble_predictions = defaultdict(list)

feature_importances = [] # 存储特征重要性

for iteration in range(hyperparameters['n_iterations']):

# [原有代码保持不变...]

print(f"\n=== 开始迭代 {iteration + 1}/{hyperparameters['n_iterations']} ===")

seed = 42 + iteration

# 模型初始化必须在此处完成

model = model_class(

n_estimators=hyperparameters['n_estimators'],

random_state=seed,

n_jobs=hyperparameters['n_jobs'],

max_depth=hyperparameters['max_depth']

)

model.fit(X_train, y_train)

# 保存模型

model_dir = "随机森林V3.1十_saved_models"

os.makedirs(model_dir, exist_ok=True) # 创建保存模型的目录

timestamp = datetime.datetime.now().strftime('%Y%m%d_%H%M%S') # 使用 datetime.datetime.now()

# model_filename = os.path.join(model_dir, f"{model_name}_iter{iteration}_{timestamp}.joblib")

model_filename = os.path.join(model_dir, f"{model_name}_iter{iteration}.joblib")

joblib.dump(model, model_filename) # 保存模型

print(f"模型已保存至: {model_filename}")

# 预测概率

proba = model.predict_proba(X_test)

for idx in range(len(proba)):

preds = proba[idx].argsort()[::-1] # 按概率降序排列

preds_top5 = preds[:3]

# print(f"样本 {idx} 的预测结果(前3): {preds_top5.tolist()}") # 打印前五个预测结果

ensemble_predictions[idx].extend(preds_top5.tolist()) # 将前五个预测结果保存到 ensemble_predictions

# === 新增:保存特征重要性 ===

feature_importances.append(model.feature_importances_)

importance_path = os.path.join("随机森林V3.1十_saved_models", f"{model_name}_iter{iteration}_importance.pkl")

with open(importance_path, 'wb') as f:

pickle.dump(model.feature_importances_, f)

# === 新增:计算平均特征重要性 ===

avg_importance = np.mean(feature_importances, axis=0)

return ensemble_predictions, avg_importance # 返回预测结果和特征重要性

# ===================== 修改后的主训练流程 =====================

def train_model_with_selection(model_class, X_train, y_train, X_test, features, hyperparams, model_name):

# 第一阶段:初始训练获取特征重要性

print(f"\n=== 第一阶段:初始训练 {model_name} ===")

predictions, avg_importance = train_and_predict(

model_class, X_train, y_train, X_test, hyperparams, model_name)

# 特征选择

X_train_selected, X_test_selected, selected_features, importance_df = select_features(

X_train, X_test, avg_importance, features)

# 保存重要性结果

importance_df.to_csv(f"{model_name}_feature_importance.csv", index=False)

evaluate_feature_importance(importance_df, model_name, DATA_dir)

# 第二阶段:使用筛选特征重新训练

print(f"\n=== 第二阶段:优化训练 {model_name} ===")

print(f"特征数量: {len(features)} → {len(selected_features)}")

predictions_selected, _ = train_and_predict(

model_class, X_train_selected, y_train, X_test_selected, hyperparams, f"{model_name}_selected")

return predictions_selected

hyperparameters = {

'n_iterations': 20, # 迭代次数

'n_estimators': 400, # 树的数量

'n_jobs': -1, # 使用所有核心

'max_depth': 10 # 最大深度

}

# 训练四个模型分别预测百位、十位、个位、区间

y_train_hundreds = Y_train[:, 0, 0]

y_train_tens = Y_train[:, 0, 1]

y_train_units = Y_train[:, 0, 2]

y_train_zone = Y_train[:, 0, 3]

# 初始化预测结果存储

ensemble_predictions = {

'hundreds': defaultdict(list),

'tens': defaultdict(list),

'units': defaultdict(list),

'zone': defaultdict(list)

}

# 训练四个模型

ensemble_predictions['hundreds'] = train_model_with_selection(

RandomForestClassifier, X_train_flat, y_train_hundreds, X_test_flat,

features, hyperparameters, "hundreds_model")

ensemble_predictions['tens'] = train_model_with_selection(

RandomForestClassifier, X_train_flat, y_train_tens, X_test_flat,

features, hyperparameters, "tens_model")

ensemble_predictions['units'] = train_model_with_selection(

RandomForestClassifier, X_train_flat, y_train_units, X_test_flat,

features, hyperparameters, "units_model")

ensemble_predictions['zone'] = train_model_with_selection(

RandomForestClassifier, X_train_flat, y_train_zone, X_test_flat,

features, hyperparameters, "zone_model")

# ============================================================训练测试完之后,想看看预测效果,搞了一些组合,看哪些组合收益最高。这里的K值就是取预测的前几个值,我是取概率最大的前五个值。按照每一注2元的成本,收益是1040元。

#######################################

# 二、组合覆盖率 & 收益的新增逻辑(多K) #

#######################################

# -- 组合定义:单独、两两、三三、四个 --

combo_definitions = {

'hundreds': ('hundreds',),

'tens': ('tens',),

'units': ('units',),

'zone': ('zone',),

'hundreds+tens': ('hundreds','tens'),

'hundreds+units': ('hundreds','units'),

'tens+units': ('tens','units'),

'hundreds+zone': ('hundreds','zone'),

'tens+zone': ('tens','zone'),

'units+zone': ('units','zone'),

'hundreds+tens+units': ('hundreds','tens','units'),

'hundreds+tens+zone': ('hundreds','tens','zone'),

'hundreds+units+zone': ('hundreds','units','zone'),

'tens+units+zone': ('tens','units','zone'),

'hundreds+tens+units+zone': ('hundreds','tens','units','zone'),

}

def to_num(h,t,u):

return h*100 + t*10 + u

def build_bet_numbers(sample_topk_keys, combo_slots):

"""和之前一样,略"""

if 'hundreds' in combo_slots:

h_candidates = sample_topk_keys['hundreds']

else:

h_candidates = range(10)

if 'tens' in combo_slots:

t_candidates = sample_topk_keys['tens']

else:

t_candidates = range(10)

if 'units' in combo_slots:

u_candidates = sample_topk_keys['units']

else:

u_candidates = range(10)

if 'zone' in combo_slots:

z_candidates = sample_topk_keys['zone']

else:

z_candidates = range(1,9)

bet_nums = []

for num in range(1000):

h = num // 100

t = (num // 10) % 10

u = num % 10

z = map_to_zone(num)

if (h in h_candidates) and (t in t_candidates) and (u in u_candidates) and (z in z_candidates):

bet_nums.append(num)

return bet_nums

def compute_bet_outcome(real_num, real_zone, bet_nums):

"""2元/注, 若覆盖 => 中奖1040"""

num_bets = len(bet_nums)

cost = num_bets * 2

covered = (real_num in bet_nums)

reward = 1040 if covered else 0

net = reward - cost

return {

'num_bets': num_bets,

'cost': cost,

'reward': reward,

'covered': covered,

'net_profit': net

}

# 用于存放所有 (sample × combo × K) 的明细

all_combo_results = []

# 对组合做一个全局 summary => combo->k-> {samples, covered_count, cost_sum, reward_sum, net_sum}

# 或者直接在后面聚合也可以,这里先示例

summary_all = [] # 用 DataFrame 方式保存

for res in final_results:

idx = res['sample_index']

date_str = res['date']

tv = res['true_values']

real_num = to_num(tv['hundreds'], tv['tens'], tv['units'])

real_zone = tv['zone']

# 'all_topk_keys' => { k: {'hundreds': [...], 'tens': [...], 'units': [...], 'zone': [...]}, ... }

topk_candidates = res['all_topk_keys']

# 针对 1..MAX_TOP_K

for k, topk_map in topk_candidates.items():

# 针对每个组合

for combo_name, combo_slots in combo_definitions.items():

bet_nums = build_bet_numbers(topk_map, combo_slots)

outcome = compute_bet_outcome(real_num, real_zone, bet_nums)

record = {

'sample_index': idx,

'date': date_str,

'K': k, # 关键:区分这是Top1还是Top2...TopK

'combo': combo_name,

'true_num': real_num,

'true_zone': real_zone,

'num_bets': outcome['num_bets'],

'cost': outcome['cost'],

'reward': outcome['reward'],

'covered': outcome['covered'],

'net_profit': outcome['net_profit']

}

all_combo_results.append(record)这是部分结果图:

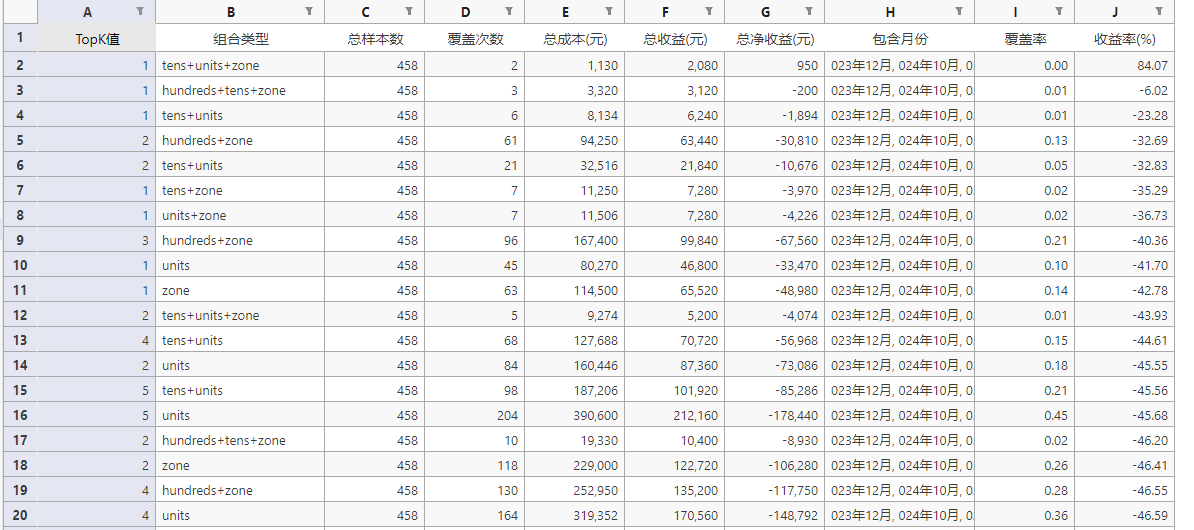

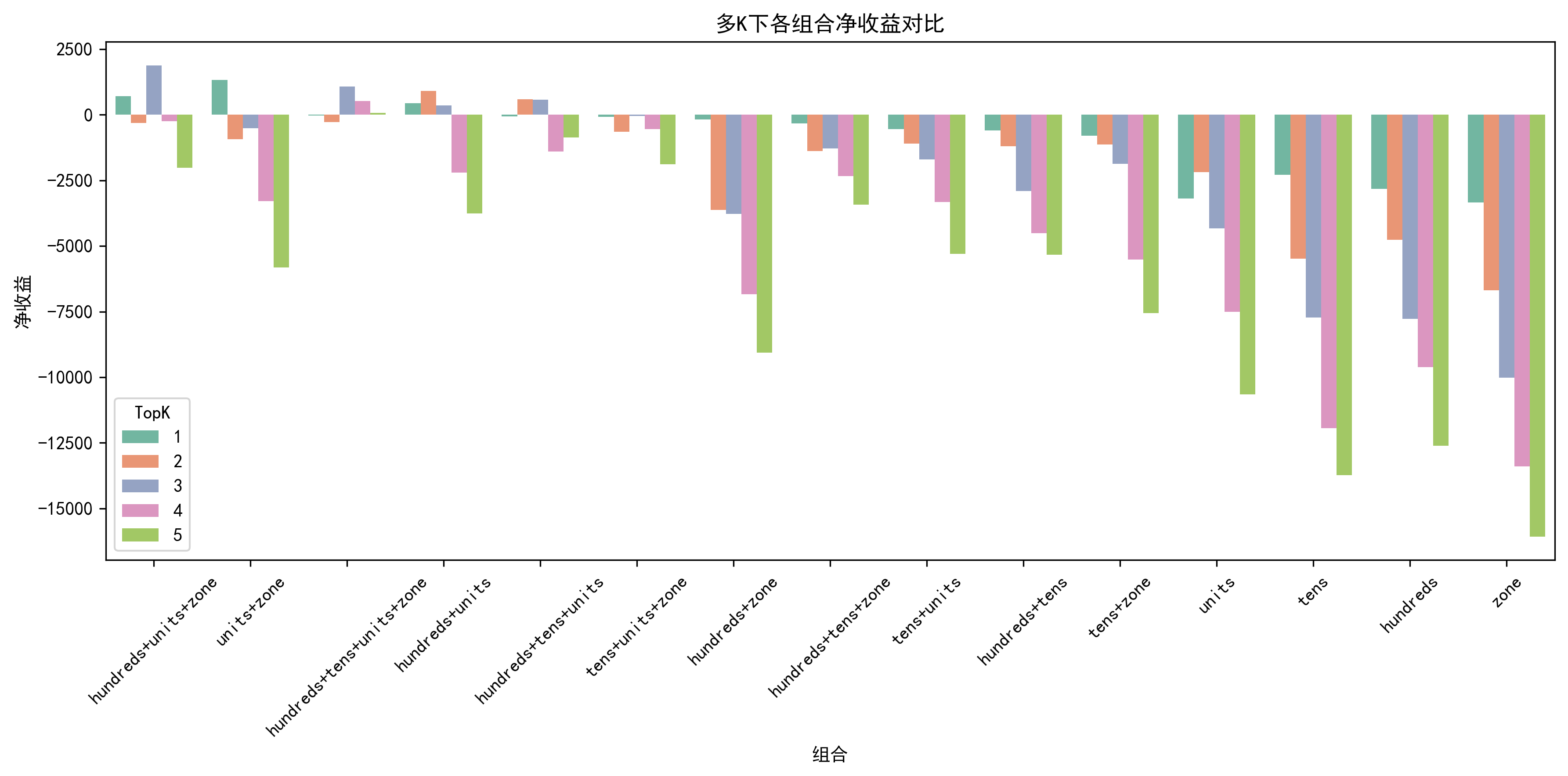

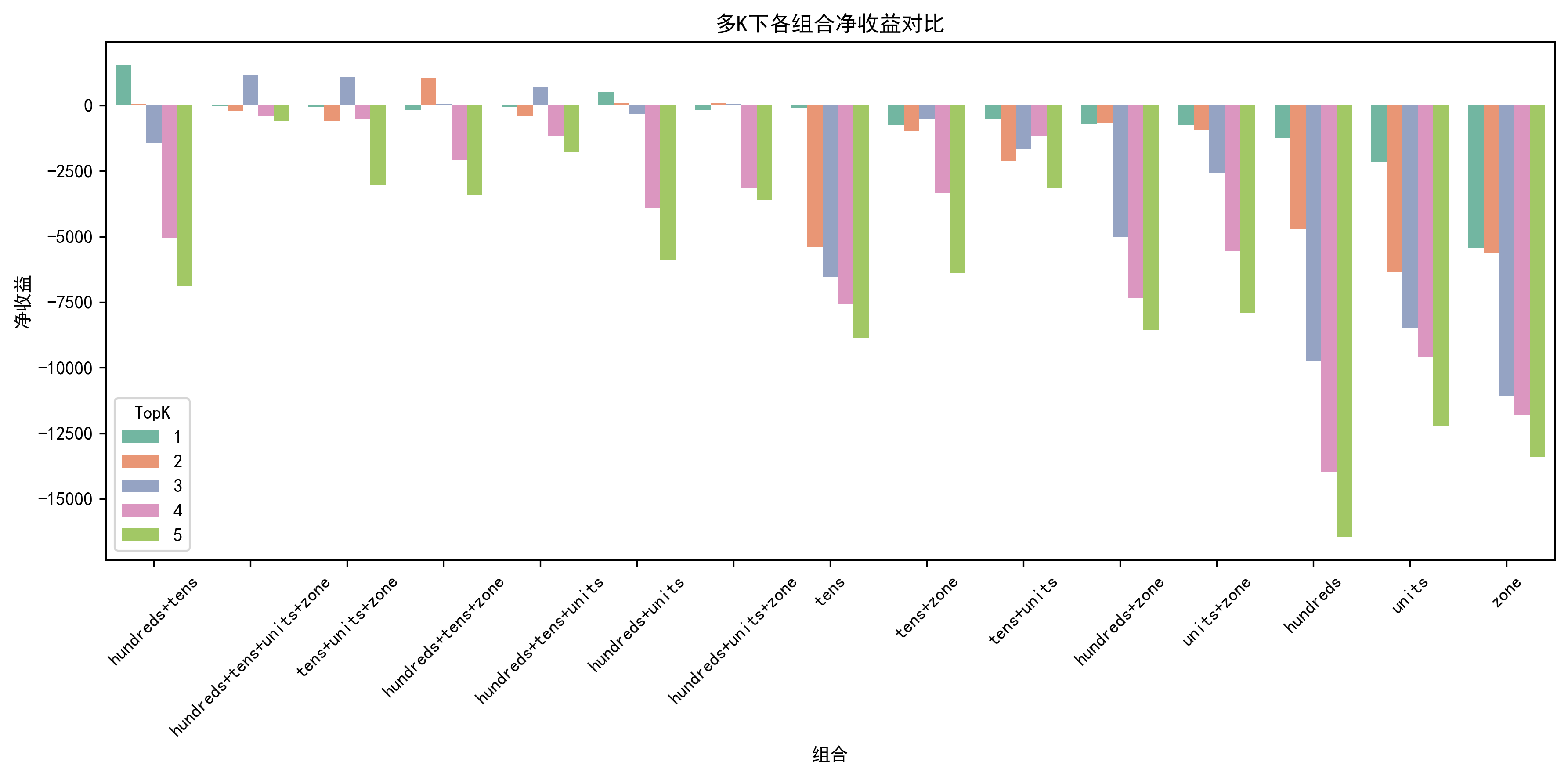

2023年12月的预测结果

2024年1月的预测结果

2024年12月的预测结果

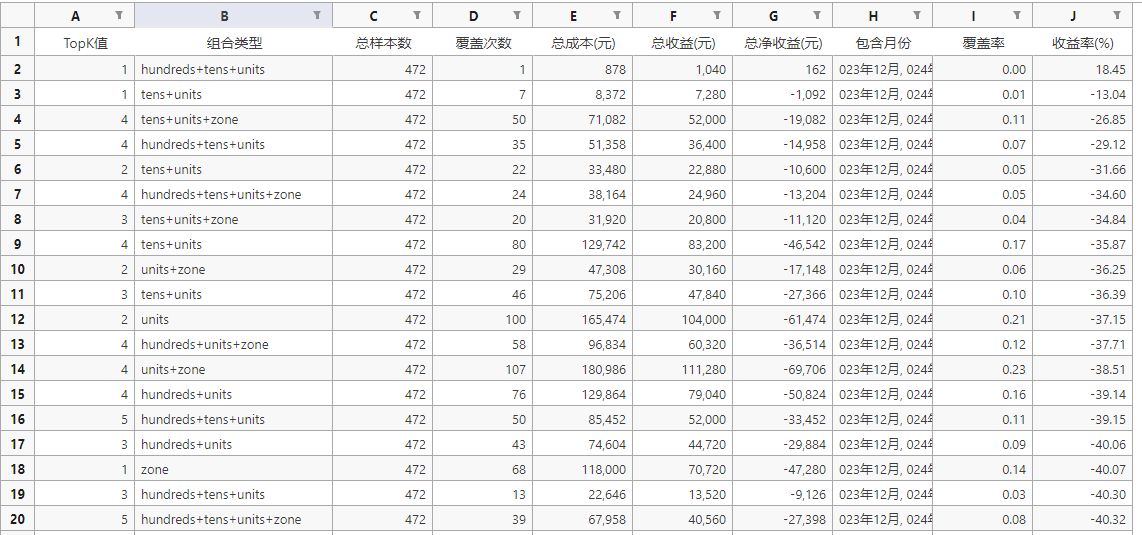

2025年2月的预测结果

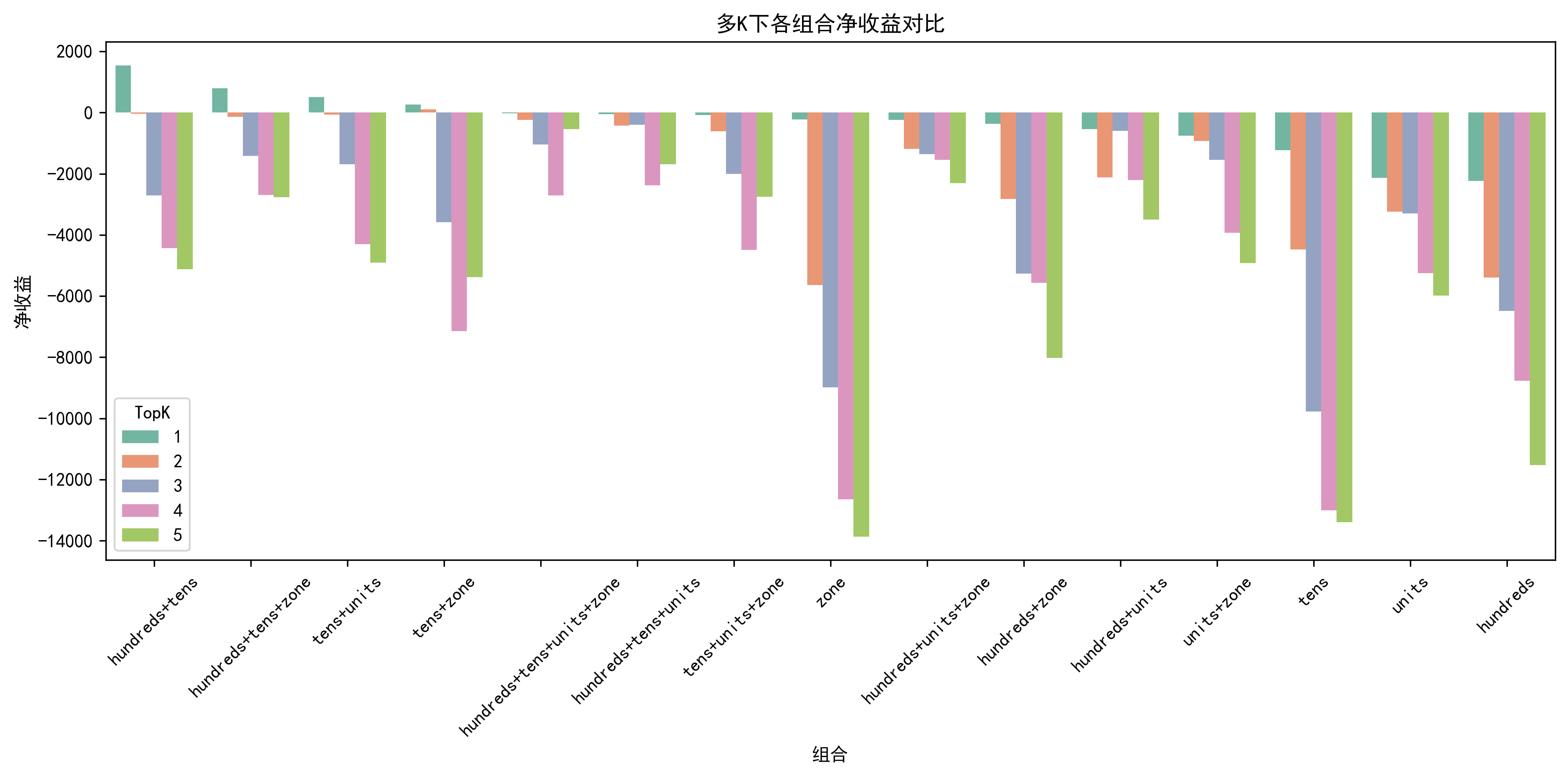

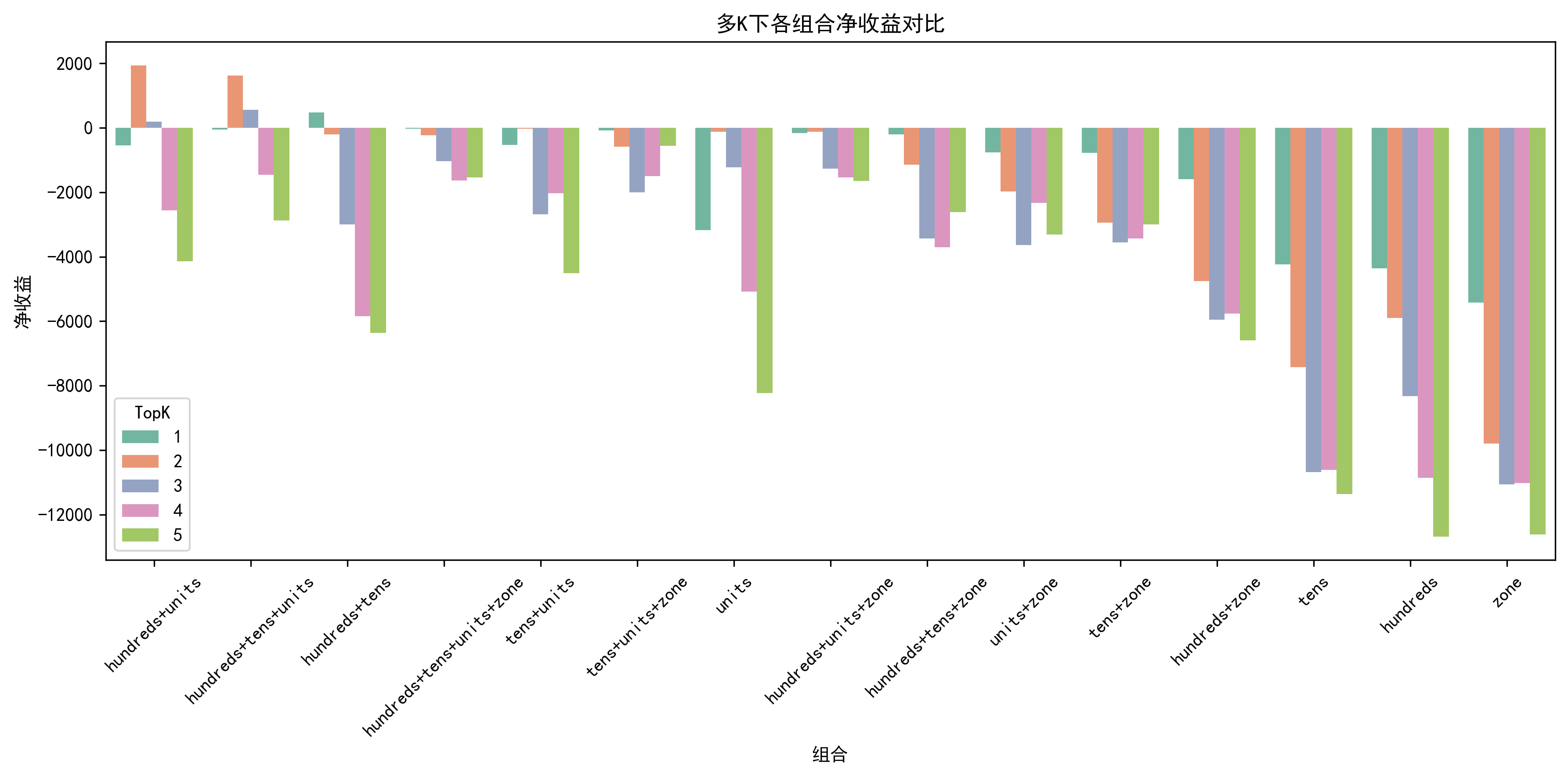

可以看到,每个月基本上都有部分组合能实现正收益,但是收益也不会很高。还有一个关键的点就是,每个月能实现正收益的组合不能提前知道,纯属运气了。再者,很多时候也就是一个月中1次就能实现正收益,要是没中,就会变成负收益,噪声成分大。所以我统计汇总了15个月458期的测试数据,计算出15个月汇总能实现盈利的组合,最终发现只有一种组合,也是靠着一两注盈利,才有这么高的收益。这里有个比较重要的特征工程就是在线STL时序分解,对预测的结果影响比较大,不加这个特征,每个月那就没有能盈利的组合了,盈利能力大幅下降。

仅供参考,欢迎讨论交流。

PS:以上代码均由deepseek+豆包完成。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言