# 量化交易回测系统

这是一个基于Python的量化交易回测系统,支持多因子选股、回测分析和报告生成。

## 功能特点

- **多因子选股**:支持RSI、波动率、动量等多个技术因子,可自定义因子权重

- **数据管理**:使用SQLite数据库存储股票数据,支持历史数据的导入和管理

- **回测分析**:支持自定义回测周期、调仓周期和选股数量

- **性能评估**:计算年化收益率、波动率、夏普比率、最大回撤等指标

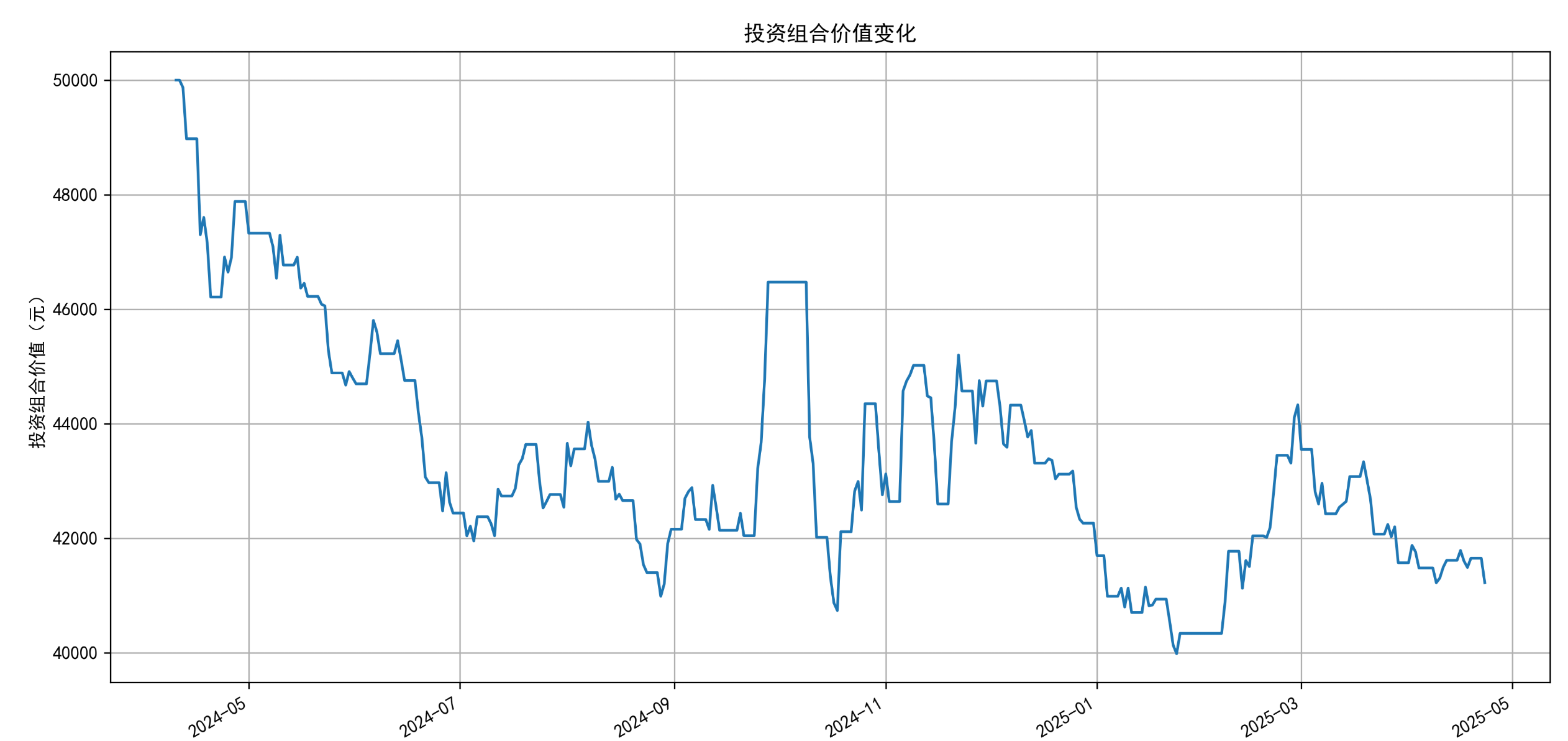

- **可视化报告**:生成包含交易历史、性能指标和投资组合价值变化图的HTML报告

## 系统架构

- `database.py`: 数据库管理模块,负责数据的存储和检索

- `factor_model.py`: 因子模型模块,实现多因子选股策略

- `backtest.py`: 回测模块,实现回测逻辑和报告生成

- `data_loader.py`: 数据导入模块,用于从外部源导入股票数据

- `main.py`: 主程序,整合各个模块实现完整的回测流程

## 安装步骤

1. 克隆项目到本地:

git clone [项目地址]

https://github.com/swzyfzl/Simple-multi-factor-stock-selection-model

2. 安装依赖包:

pip install -r requirements.txt3. 初始化数据库:

python data_loader.py## 使用方法

1. **数据准备**:

- 运行`data_loader.py`导入股票数据

- 确保数据库中有足够的股票数据用于回测

2. **因子配置**:

- 在`main.py`中配置因子模型

- 可以添加或修改因子及其权重

3. **回测参数设置**:

- 设置回测周期(默认最近一年)

- 设置调仓周期(默认20个交易日)

- 设置选股数量(默认3只股票)

4. **运行回测**:

python main.py5. **查看结果**:

- 回测结果将显示在控制台

- 详细的回测报告将生成在`backtest_report.html`文件中

这样,你就完成一个稳定亏钱的多因子选股模型的框架搭建啦。

2450

2450

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言