💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

⛳️赠与读者

👨💻做科研,涉及到一个深在的思想系统,需要科研者逻辑缜密,踏实认真,但是不能只是努力,很多时候借力比努力更重要,然后还要有仰望星空的创新点和启发点。建议读者按目录次序逐一浏览,免得骤然跌入幽暗的迷宫找不到来时的路,它不足为你揭示全部问题的答案,但若能解答你胸中升起的一朵朵疑云,也未尝不会酿成晚霞斑斓的别一番景致,万一它给你带来了一场精神世界的苦雨,那就借机洗刷一下原来存放在那儿的“躺平”上的尘埃吧。

或许,雨过云收,神驰的天地更清朗.......🔎🔎🔎

💥1 概述

一、引言

股票市场的波动性一直是投资者和金融机构关注的焦点。波动性是衡量金融资产价格波动程度和不确定性的重要指标,对投资者的风险管理和回报具有直接影响。因此,准确预测股票指数的波动性对于制定有效的投资策略和风险管理措施至关重要。本文旨在探讨基于LSTM-GARCH混合模型的股票指数波动性预测方法,以期为投资者提供更为精确的市场预测工具。

二、理论基础

-

LSTM模型:

- LSTM(Long Short-Term Memory)是一种递归神经网络,特别适用于处理和预测时间序列数据。

- LSTM模型通过其独特的遗忘门、输入门和输出门结构,能够记住长时间间隔的信息,并处理复杂的依赖关系。

-

GARCH模型:

- GARCH(Generalized Auto-Regressive Conditional Heteroscedasticity)模型是ARCH模型的拓展,用于捕捉时间序列中的异方差性。

- GARCH模型基于过去的收益率变化和方差来预测未来的波动率,能够反映股票市场中的非线性和自相关性。

三、混合模型构建

-

模型框架:

- LSTM-GARCH混合模型结合了LSTM模型和GARCH模型的优点,旨在提高股票指数波动性预测的精度。

- 该模型首先使用GARCH模型对股票指数的波动性进行初步建模和预测,然后将GARCH模型的输出作为LSTM模型的输入,以捕捉更复杂的非线性关系。

-

数据预处理:

- 收集并预处理股票指数的历史数据,包括收盘价、收益率等。

- 对数据进行平稳性检验和自相关性检验,以确保符合建模要求。

-

模型训练与优化:

- 使用训练数据集对LSTM-GARCH混合模型进行训练,以优化模型参数。

- 通过调整LSTM模型的层数、神经元数量等参数,以及GARCH模型的阶数等参数,提高模型的预测性能。

四、实证研究

-

数据来源:

- 选取沪深300指数、中证500指数或创业板指数等具有代表性的股票指数作为研究对象。

- 收集这些指数的高频收盘价格数据,如5分钟、15分钟或日收盘价等。

-

模型验证:

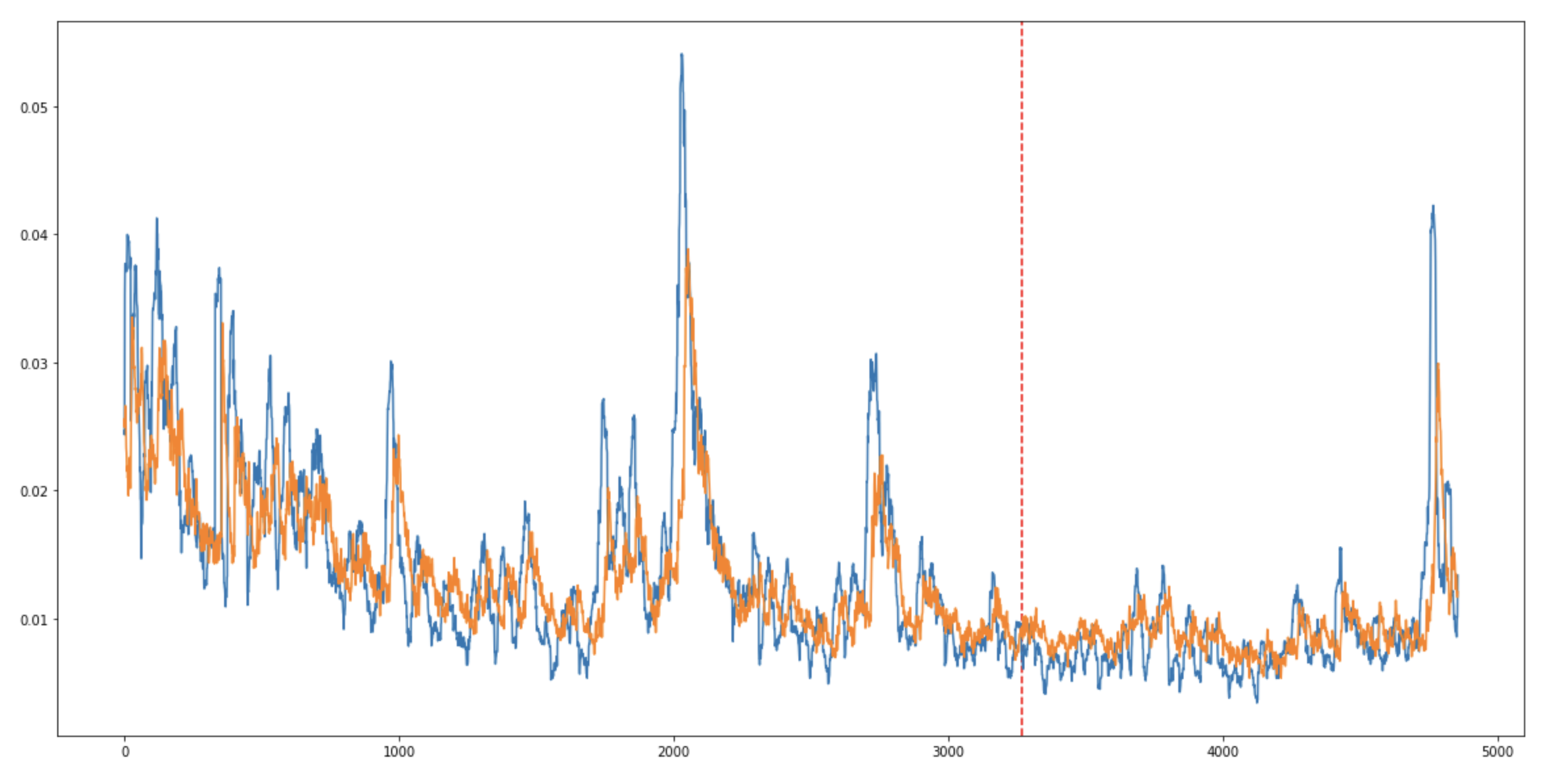

- 将数据集分为训练集和测试集,使用训练集对模型进行训练,并使用测试集对模型的预测性能进行验证。

- 通过计算损失函数(如RMSE、MAE等)来评估模型的预测精度。

-

结果分析:

- 对比LSTM模型、GARCH模型以及LSTM-GARCH混合模型的预测性能。

- 分析不同参数设置对模型预测性能的影响。

- 探讨混合模型在不同时间步长下的预测效果。

五、结论与展望

-

结论:

- LSTM-GARCH混合模型在股票指数波动性预测方面表现出色,优于单一的LSTM模型或GARCH模型。

- 混合模型能够捕捉更复杂的非线性关系,提高预测的精度和稳定性。

-

展望:

- 未来可以进一步探索其他深度学习模型与GARCH模型的结合,以构建更为高效的波动性预测模型。

- 同时,可以引入更多的市场信息和外部变量,以提高模型的预测能力和鲁棒性。

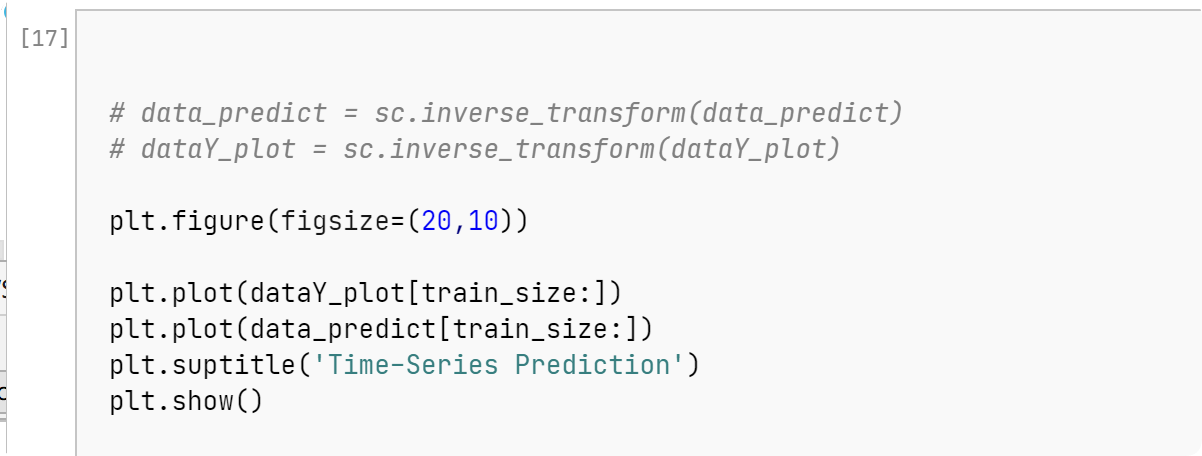

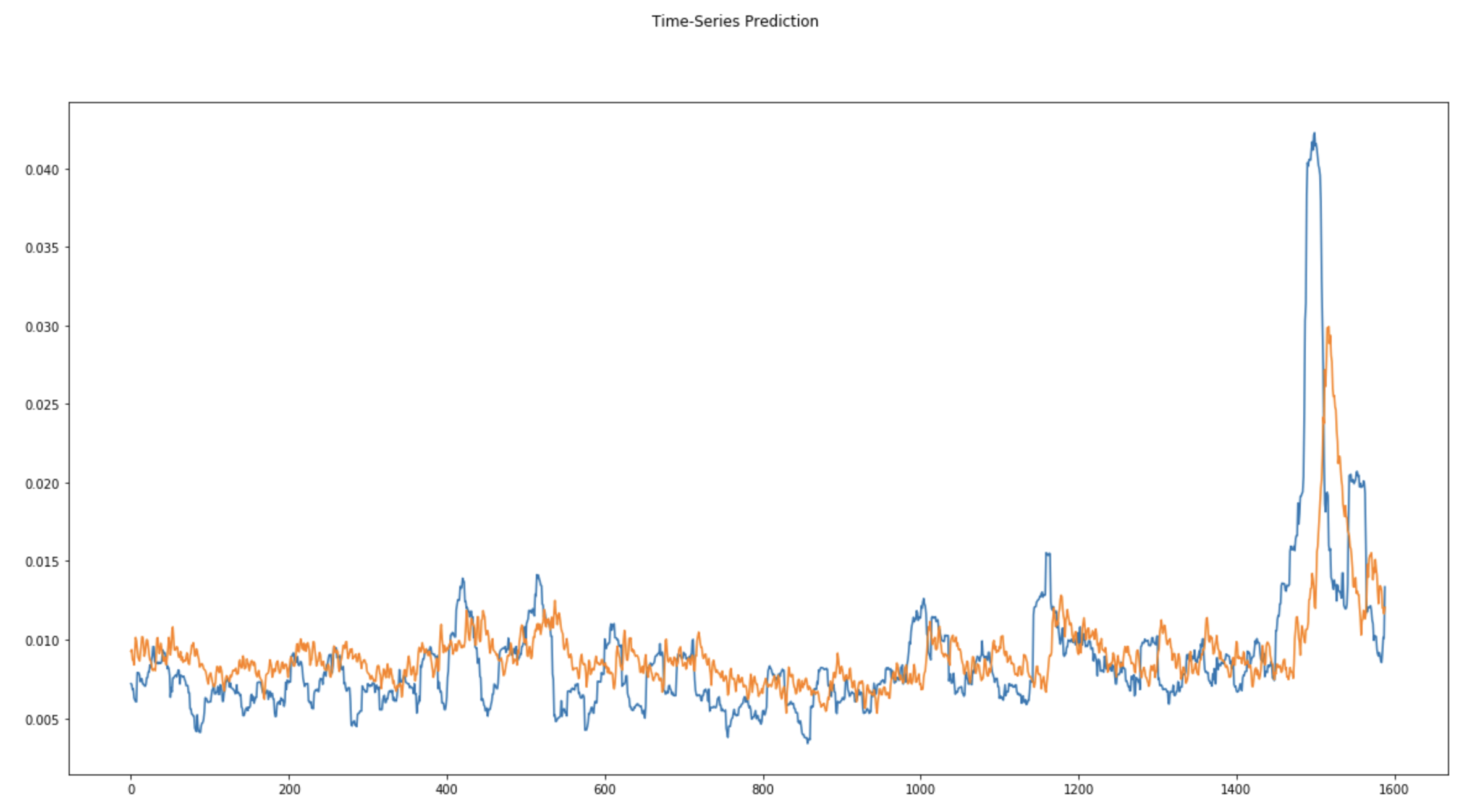

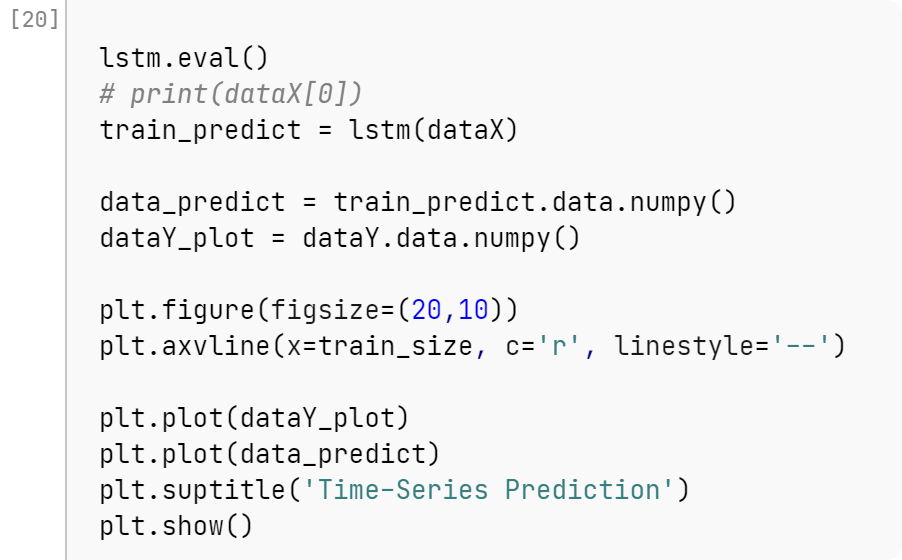

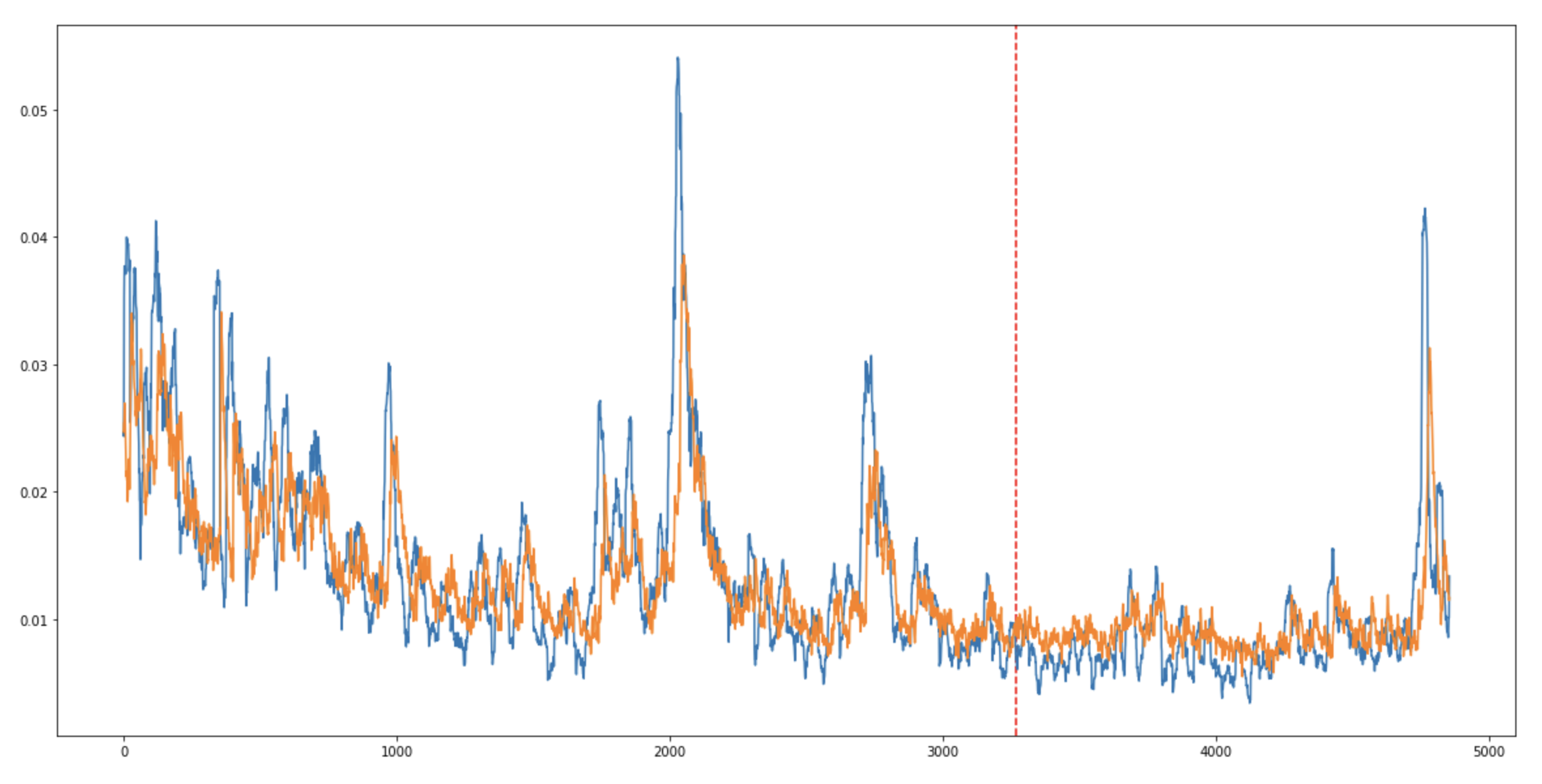

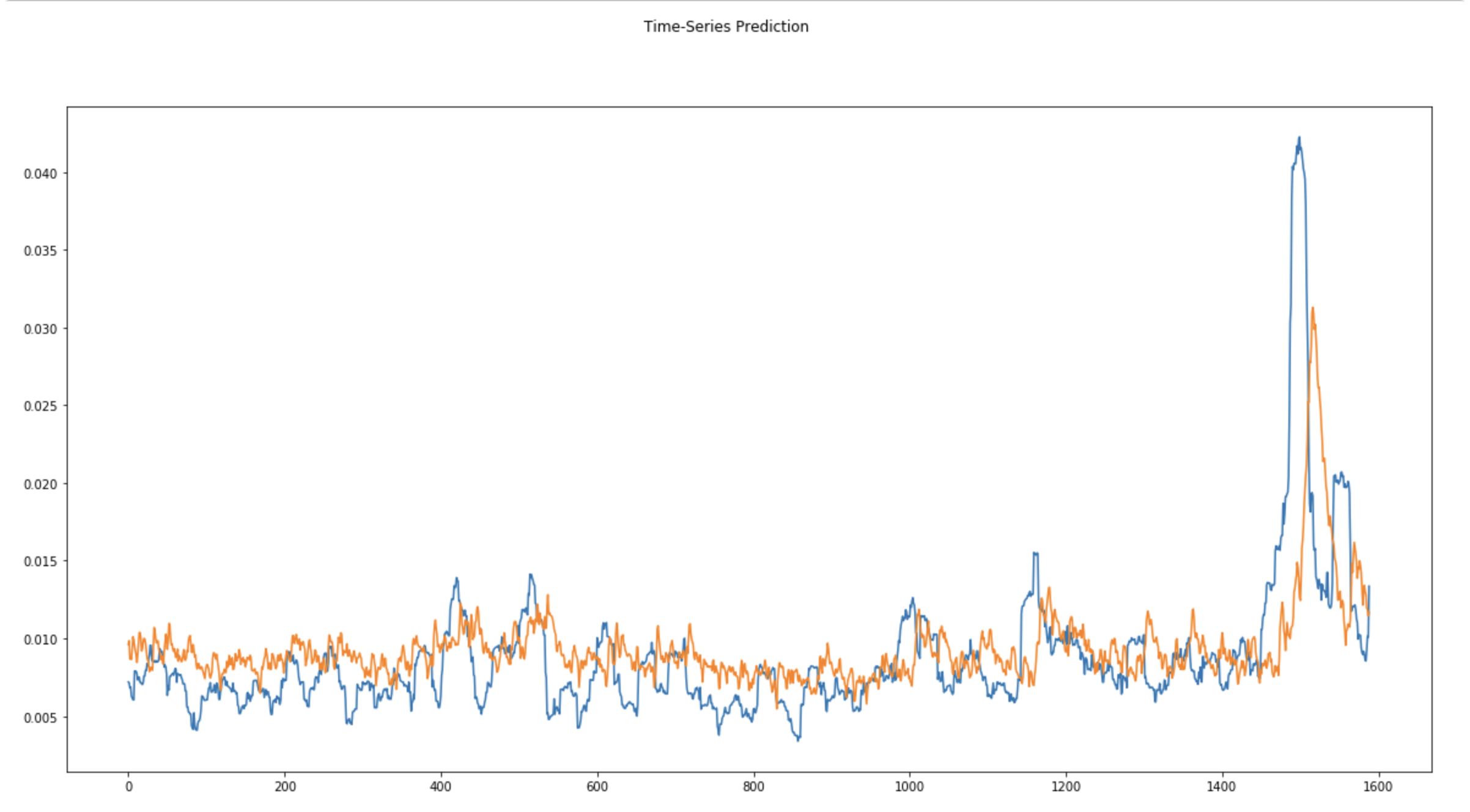

📚2 运行结果

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。(文章内容仅供参考,具体效果以运行结果为准)

[1]鲍文斐.人民币汇率和美元指数波动性预测分析——基于GARCH族和LSTM混合模型[D].中南财经政法大学,2022.

[2]田晓丹.基于LSTM与多GARCH型混合模型的股价波动性预测的实证分析[D].哈尔滨工业大学,2019.

[3]郑扬飞,张青龙.基于GARCH和LSTM神经网络混合模型的人民币汇率预测研究[J].管理科学与研究:中英文版, 2022, 11(9):121-127.

🌈4 Python代码实现

资料获取,更多粉丝福利,MATLAB|Simulink|Python资源获取

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言