一、成本流转

PP模块的生产领用:产生的物料凭证和制造费用,借:生产成本,贷:原材料。生产车间的成本(生产成本和制造费用)作为次级成本要素流转到生产订单,生产订单的成本(材料成本和制造费用)作为初级成本要素最终流转到物料,物料核算形成最终的产品成本。

FI模块中进行财务原始记录:固定资产折|日凭证,借:制造费用,贷:累计折旧。FI模块中的制造费用作为初级成本要素流转到车间

其他费用发生时,记录"借:XX费用,贷:应付款/银存"的凭证,其他初级成本要素也直接流转到生产车间。

物料主数据里面会计视图维护:

- 评估类:确定物料移动时的总账科目;价格控制:S-标准价格 V-移动平均价。

- 不计算成本:能否为物料计算成本,或者物料被包含在BOM里面是否计算该物料成本。

- 用QS的成本估算:是否通过BOM和工艺路线的数量结构进行成本计算。

- 物料来源:决定物料号是否显示在成本核算和实际成本的计算中。

二、生产订单里面成本分析

以下面离散制造结案工单为例:

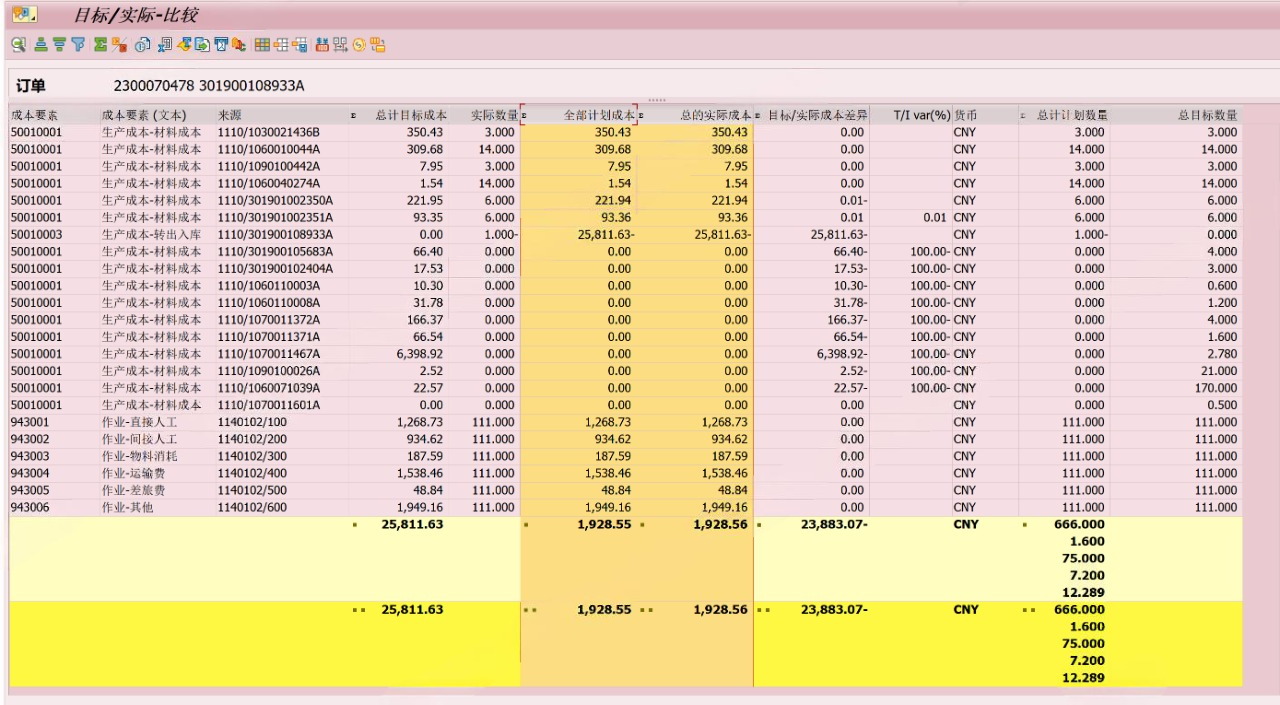

CO03 转到成本分析,可以看到上图工单成本计划成本和实际成本,材料费即BOM里面组件的价值,作业即工艺路线里面维护的作业工时和所报工时。

①计划成本(标准成本)基于BOM(物料清单)和工艺路线中的标准用量、标准工时及标准单价计算,反映理想状态下的成本预估 。KP26维护作业价格,包含材料费、人工费、机器费及摊销费用,通过事务码CK24发布至物料主数据。

②目标成本以实际耗用量(如报工工时、发料数量)乘以标准单价计算,体现“实际量×标准价”的逻辑。用于与计划成本对比,分析效率差异(如材料用量差异、作业量差)。

③实际成本通过实际发料、报工和费用分摊累计到工单的成本,反映真实资源消耗 。与目标成本的差异需通过结算(Tcode: CO88)转入产成品差异科目,最终由物料账(ML)调整实际成本 。

工单生效后系统依据工单计划产量,通过BOM(物料清单)展开组件基准用量,结合工艺路线标准工时参数,自动核算总计划数量及基准成本。系统通过采集实际投料数据(批次消耗)与工序报工记录(工时确认),生成实际物料消耗量及作业成本累计值。工单完工入库时激活标准成本重估流程,系统以实际收货量为基准,调用BOM及工艺路线标准参数,计算理论目标消耗量并生成差异分析报告。

1186

1186

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言