💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

💥1 概述

从边际分布和Copula创建多元变量以及从采样的Copula中生成相关随机变量,是统计学和金融领域中常用的方法,特别是在风险管理、资产定价及依赖性建模等应用中。这个过程大致可以分为以下几个步骤:

1. 确定边际分布

- 定义: 首先,你需要为每一个变量确定一个合适的边际分布。边际分布是指各个变量单独的分布,不受其他变量影响。例如,资产收益率可能遵循正态分布、t分布或者更复杂的分布。

2. 选择Copula类型

- 定义: Copula是一种用来描述多个随机变量之间依赖结构的函数,它将各个变量的边缘分布“耦合”起来。常见的Copula类型有Gaussian Copula(高斯Copula)、t-Copula、Clayton Copula、Frank Copula和Gumbel Copula等,每种类型的Copula适用于不同类型的变量相关性结构。

3. 拟合Copula参数

- 方法: 使用数据(如果有的话)或基于理论假设来估计Copula中的参数。这通常涉及到最大似然估计等统计方法,以确保所选的Copula能够最好地描述数据中的依赖关系。

4. 生成均匀随机变量

- 目的: Copula函数通常处理的是[0,1]区间内的均匀分布变量。因此,需要通过逆变换法(Inverse Transform Method)将已知的边际分布转换为对应的均匀分布变量。

5. 计算Copula值

- 实施: 利用第4步得到的均匀随机变量和已拟合的Copula参数,计算出Copula函数的值。这一步骤实际上建立了变量间的相关性结构。

6. 反变换到原分布

- 原理: 最后,通过Copula值和边际分布的反Copula函数(也称作Copula的逆变换),将得到的Copula值转换回原始变量的值。这样就得到了一组具有预先设定好的边际分布和相关性的多元随机变量。

应用示例:

- 在金融市场中,通过上述过程可以模拟资产价格的联合分布,用于风险评估、投资组合优化或是衍生品定价。

- 在工程和环境科学中,可用于模拟多种相互作用的风险因素,如降雨量、洪水水位与灾害损失之间的关联分析。

通过这种方法,研究者能够灵活地模拟和分析复杂系统中变量间的复杂依赖关系,尤其在需要精确捕捉变量间非线性相关性的场景下尤为重要。

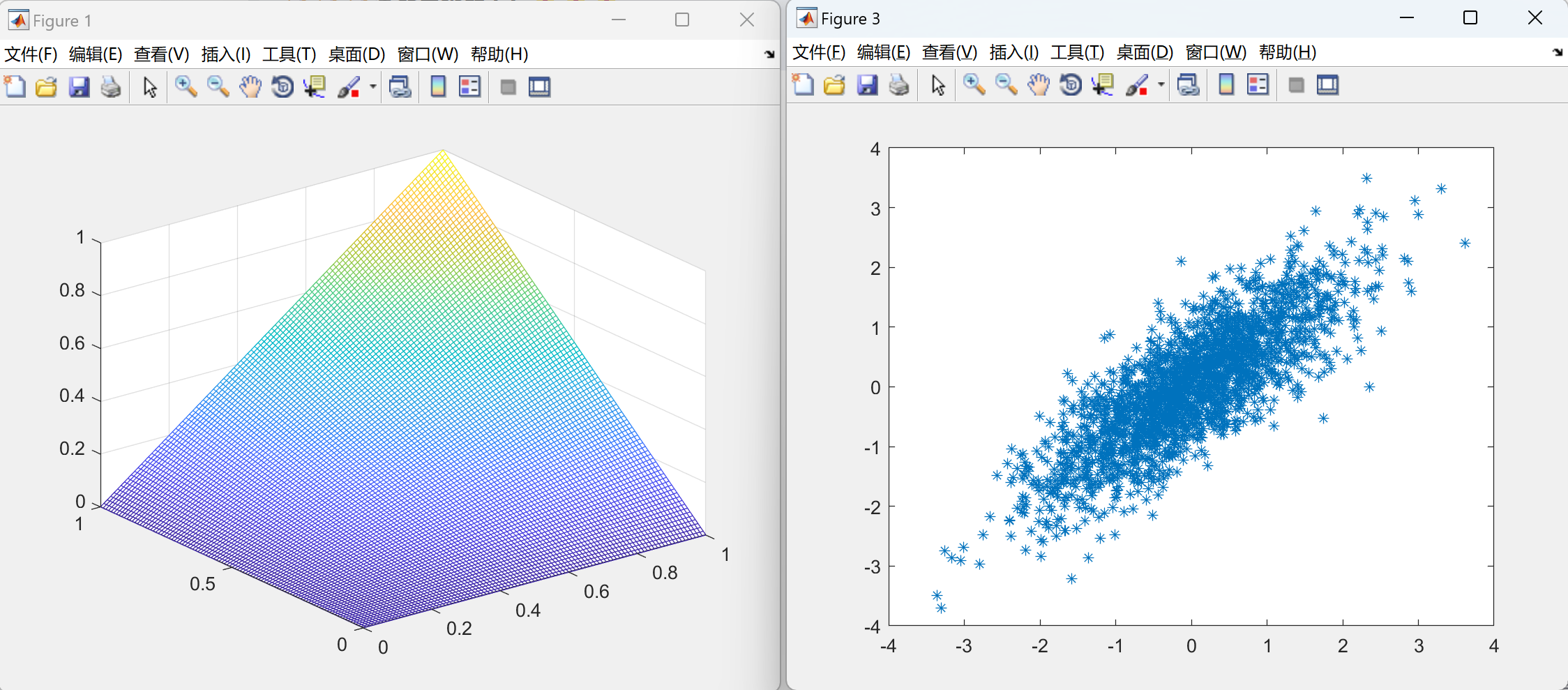

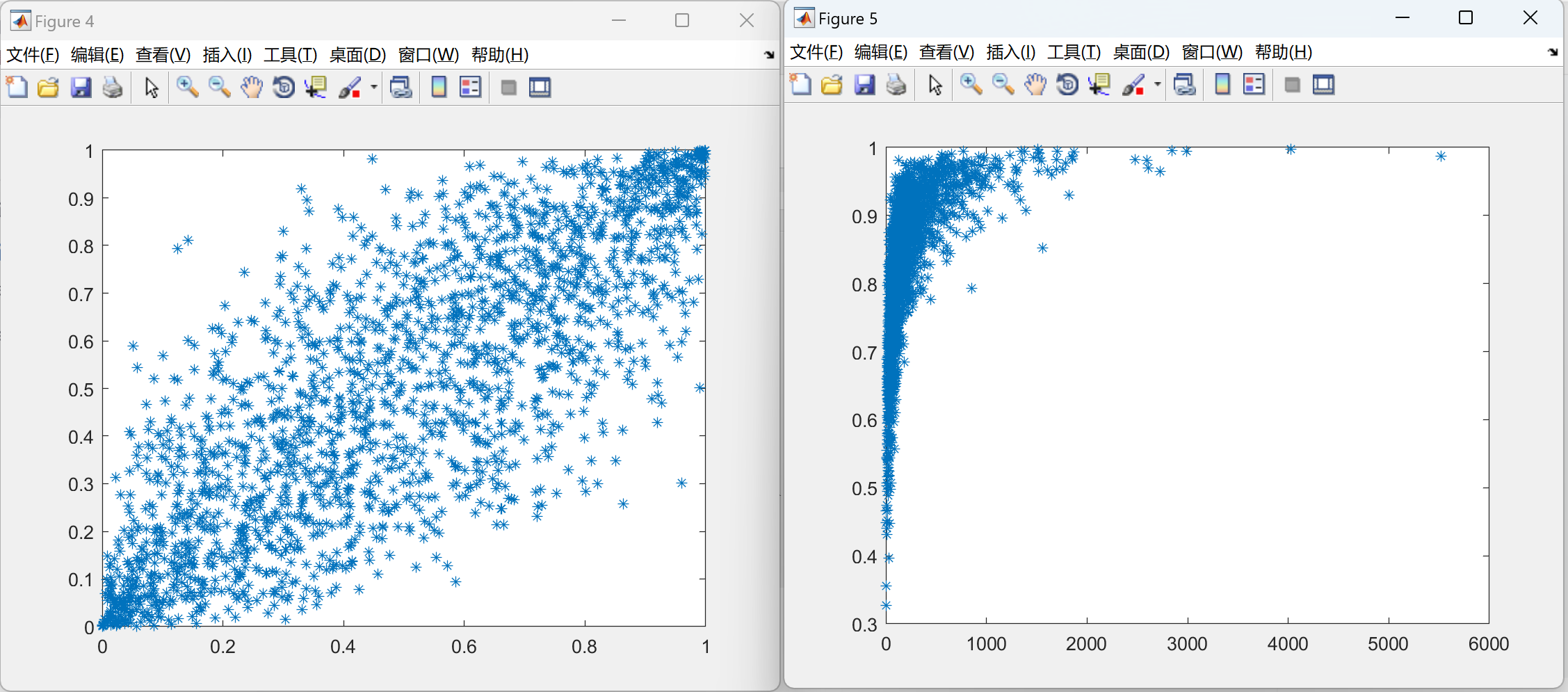

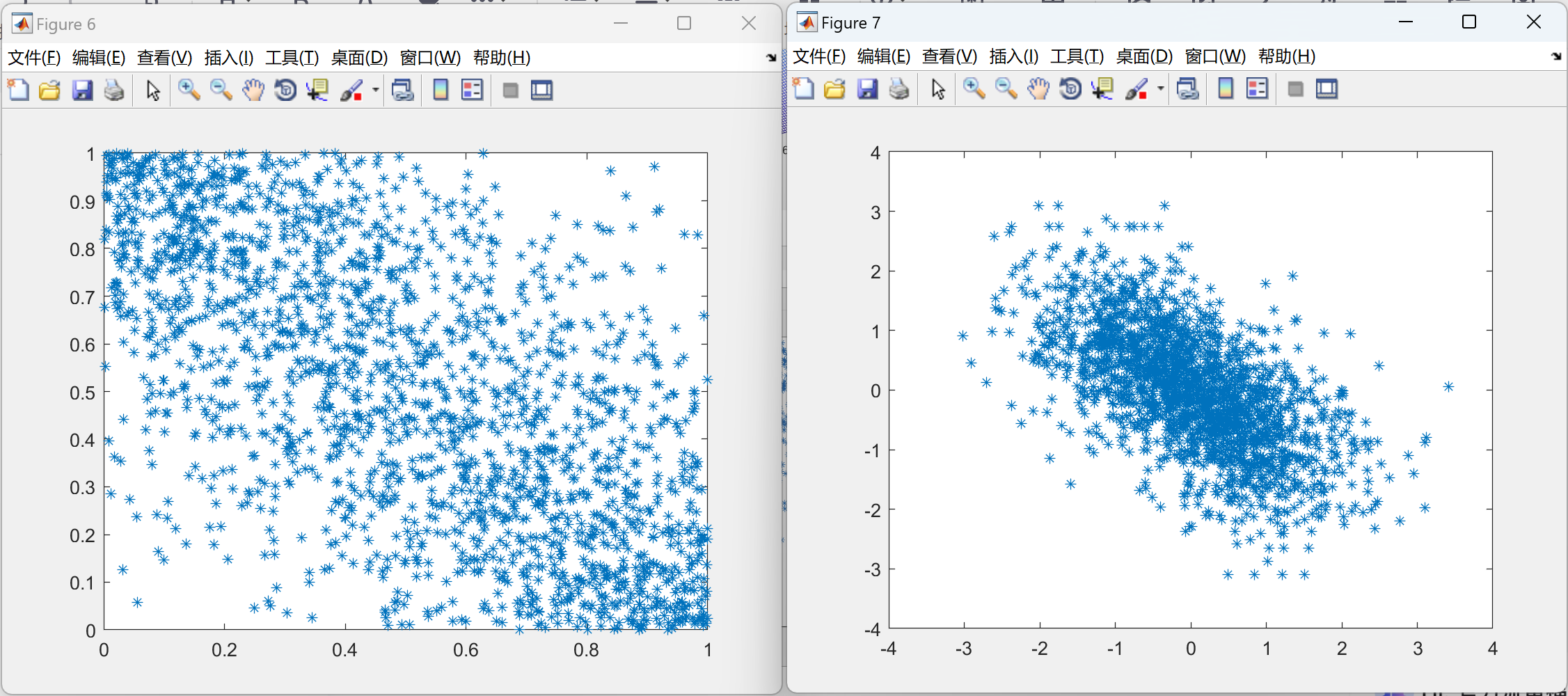

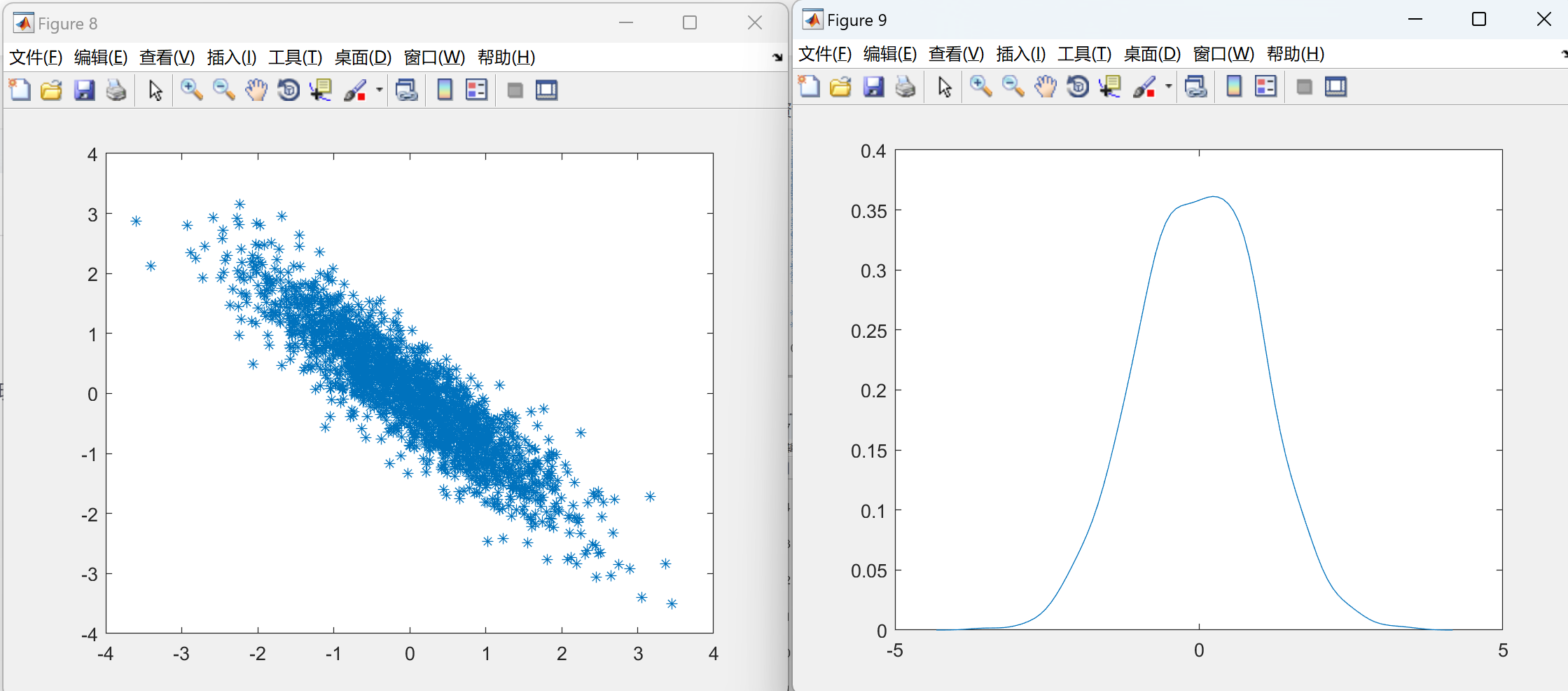

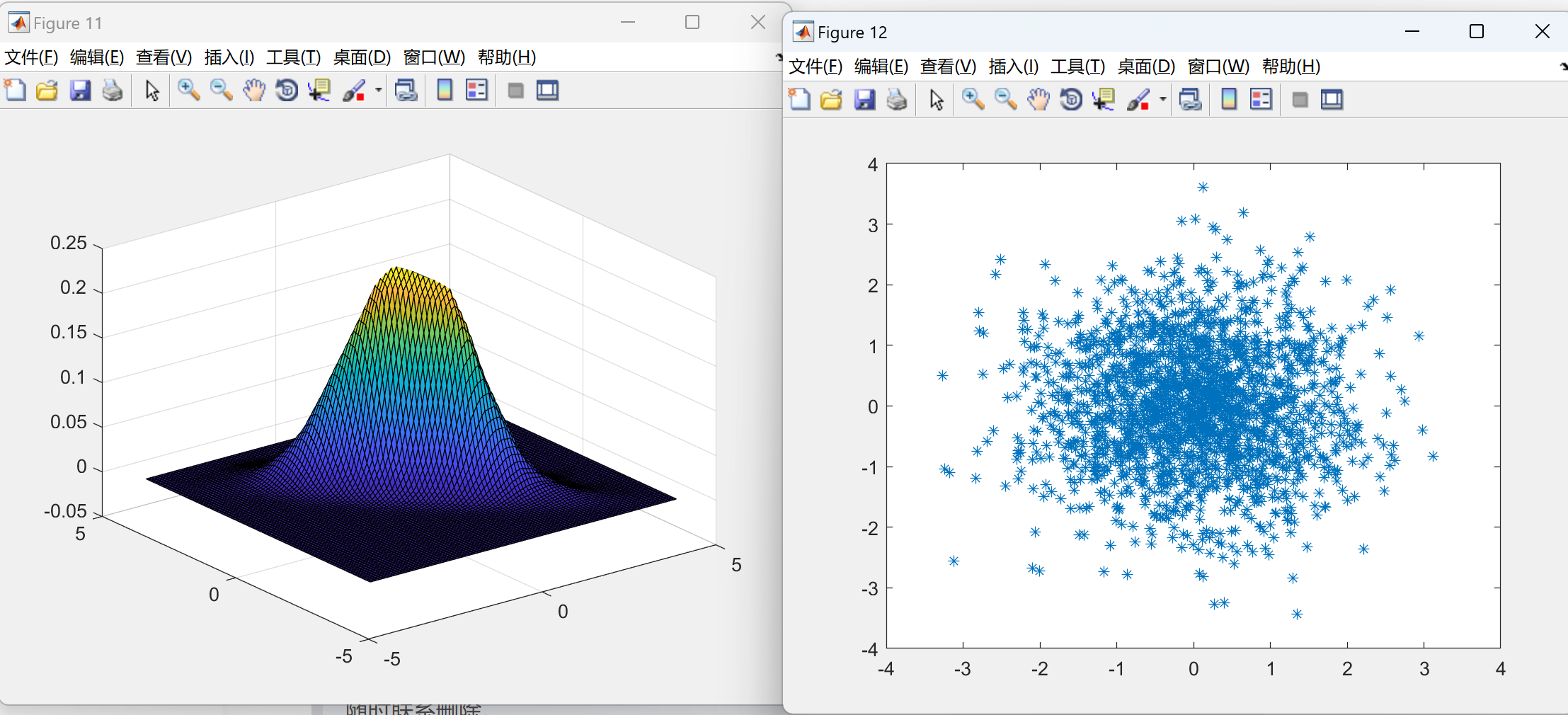

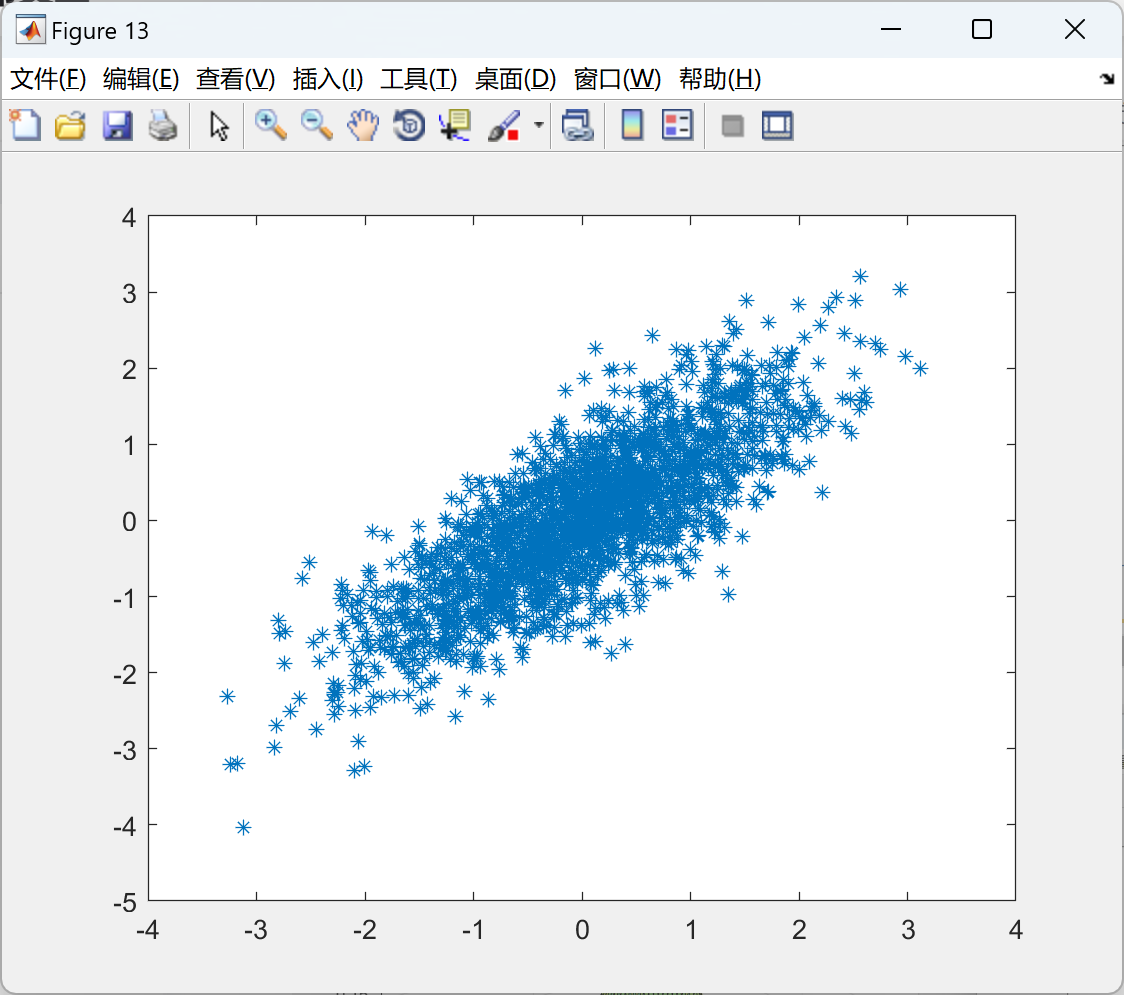

📚2 运行结果

部分代码:

% Frank copula

% s>0; 0 for perfect, 1 for indep, inf for oposite

s =200;

C = @(x,y) log(1+(s.^x-1).*(s.^y-1)./(s-1))/log(s);

Z = C(X,Y);

%figure;

%meshc(X,Y,Z);

%% Clayton Copula

% t>-1; -1 for opisite, 0 for indep and inf for perfect

t = -1;

Cla = @(x,y) max((x.^(-t)+y.^(-t)-1).^(-1/t),0);

Z2 = Cla(X,Y);

%figure

%meshc(X,Y,Z2);

%% Generating joint distribution using marginals a copula

a = [-5:0.01:5];

b = [-5:0.01:5];

[X,Y]=meshgrid(a,b);

Marginal1 = @(x) normcdf(x,0,1);

Marginal2 = @(x) normcdf(x,0,1);

Joint = @ (x,y) op(Marginal1(x),Marginal2(y));

Z3 = Joint(X,Y);

%figure;

%meshc(X,Y,Z3);

%% Generated correlated samples of arbitrary marginals using normal coupla

% family. Applies to higher dimensions

corr = 0.8; %Select a Pearson correlation

% If spearmans correlation is give transformation is:

🎉3 参考文献

文章中一些内容引自网络,会注明出处或引用为参考文献,难免有未尽之处,如有不妥,请随时联系删除。

[1]吴娟.Copula理论与相关性分析[D].华中科技大学,2009.DOI:10.7666/d.d088238.

[2]李茂.基于Vine-copula的金融市场波动关联性影响分析[D].西南交通大学[2024-04-16].

[3]严忠权.二维随机变量的分布与Copula函数[J].黔南民族师范学院学报, 2008, 28(3):5.DOI:10.3969/j.issn.1674-2389.2008.03.007.

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言