2022年全球石油化工过程仪表市场达到5847.47百万美元,预计2029年增长至8639.06百万美元,中国市场份额扩大。北美是当前最大市场,控制阀占据重要位置,石化厂应用增长显著。主要厂商如Endress+Hauser、Honeywell等。价格波动下,企业需通过创新降低成本,市场集中度短期低位,未来将向高端市场发展。

2022年全球石油化工过程仪表市场达到5847.47百万美元,预计2029年增长至8639.06百万美元,中国市场份额扩大。北美是当前最大市场,控制阀占据重要位置,石化厂应用增长显著。主要厂商如Endress+Hauser、Honeywell等。价格波动下,企业需通过创新降低成本,市场集中度短期低位,未来将向高端市场发展。

石油及化工为我国的基础行业和重要支柱产业,产业关联度高、产品覆盖面广,对稳定经济增长、改善人民生活、保障国防安全具有重要作用,是我国国民经济中不可或缺的重要组成部分,因此国家扩大有效投资则主要体现在石油、化工这些行业的固定资产投资,这些投资能够较大幅度带动过程仪表的增长。

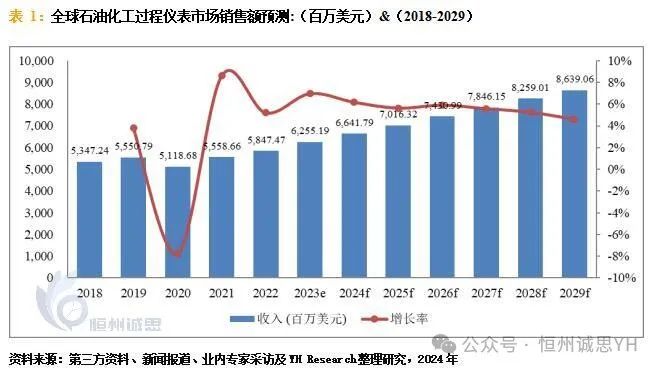

2022年全球石油化工过程仪表市场销售额达到了5,847.47百万美元,预计2029年将达到8,639.06百万美元,年复合增长率(CAGR)为5.53%(2023-2029)。地区层面来看,中国市场在过去几年变化较快,2022年市场规模为1197.70百万美元,约占全球的20.48%,预计2029年将达到2048.16百万美元,届时全球占比将达到23.71%。

地区层面来说,目前北美地区是全球最大的市场,2022年占有29.06%的市场份额,预计到2029年将达到2385.86百万美元,2023-2029期间CAGR大约为4.80%。

从产品产品类型方面来看,控制阀占有重要地位,预计2029年份额将达到38.76%。同时就应用来看,石化厂在2022年份额大约是67.51%,未来几年CAGR大约为5.74%。

从企业来看,全球范围内,石油化工过程仪表核心厂商主要包括Endress+Hauser,Honeywell,WIKA,Flowserve,Yokogawa Electric,Emerson,KOSO,川仪股份,Azbil,ABB,KROHNE,Siemens,Neles (Valmet),Schneider Electric,Baker Hughes,浙江力诺,智能自控,康吉森,中控技术,Bourdon,上海自动化仪表等。2022年,全球第一梯队厂商主要有Endress+Hauser,Honeywell,WIKA,Flowserve,Yokogawa Electric,第一梯队占有大约30.61%的市场份额;第二梯队厂商有Emerson,KOSO,川仪股份,Azbil,ABB,KROHNE,Siemens,Neles (Valmet),Schneider Electric,Baker Hughes等,共占有23.79%份额。

近年来,石油化工过程仪表价格波动下跌趋势,我们预计价格将在短时间内保持这一趋势,但随着能源、运输成本、员工工资和设备折旧的改善,对作用将对过程仪表的成本产生很大的推动作用。因此,公司面临一定程度的盈利下行风险。

生产企业应注重技术创新、设备升级和工艺改进,以降低成本和提高质量,打造独有产品的差异化核心价值与提高市场竞争力,短期内石油化工过程仪表市场整体集中度将保持低位水平,未来整体将更加趋向于高端过程仪表市场。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言