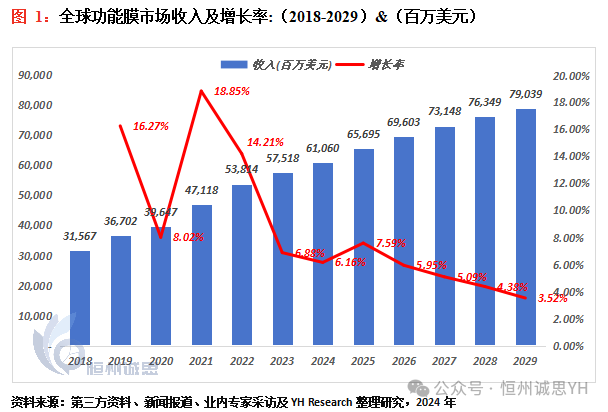

功能膜全球的营业额在2022年约为53,814百万美元,预计到2029年将达到79,039百万美元。我们预计2023-2029年全球的功能膜营业额的复合年增长率为5.44%。功能膜材料属于国家战略新兴产业分类中的新材料产业,是国家鼓励发展的行业领域。功能膜材料通过将多种不同的涂层材料与不同的基膜进行有机结合,以实现特定的光学性、电学性、耐候性、可加工性、微观特性、抗腐蚀性、透过性等性能,具有保护、胶粘、导电、屏蔽、提高显示质量等多种功能。近年来,随着国民经济的发展和科学技术的进步,新型显示、智能消费电子、互联网、电子信息、航空航天、节能环保、物联网等一大批新兴产业快速增长,传统的材料已无法满足其特定性能和品质要求,从而催生了大量新兴功能膜材料的应用需求。

全球功能膜主要生产企业包含Nitto Denko Corporation,三菱,日本东丽,杉杉股份,Toppan,Sumitomo Chemical,Samsung SDI,双星新材,SEKISUI和Eastman等。2022年Nitto Denko Corporation为全球最大的功能膜生产企业,企业营业额达到2,237.06百万美元,占全球功能膜总市场的4.16%,其次是三菱,2022年其功能膜营业额达到了2,213.76百万美元,约占全球功能膜总市场的4.11%。

报告中,功能膜按类型主要分为光学膜,分离膜,电学膜,医用膜,包装功能膜和其他,其中光学膜是主要的类型,2022年全球光学膜市场规模为20,874.78百万美元,约占了全球市场的38.79%。随着“十四五”期间的相关产业规划陆续发布,广东、上海等多个省市发布了功能性膜材料相关的利好政策,加快功能性膜材料发展进程。未来,随着新增功能性膜材料产品产线逐渐建设投产,功能性膜材料产业将迎来快速发展期。

功能膜行业产业链上游、中游及下游分析:

上游分析:

功能膜的上游主要包括原材料供应商和技术研发机构。原材料是功能膜生产的基础,其质量和成本直接影响到中游生产企业的产品质量和经济效益。功能膜的主要原材料包括高分子聚合物、无机材料、金属氧化物等。这些原材料的性能和稳定性直接影响到功能膜的各项性能指标。

技术研发机构则为功能膜的生产提供技术支持和创新动力。随着科技的发展,功能膜的性能要求越来越高,需要不断的技术创新来满足市场需求。技术研发机构在上游的作用至关重要,它们通过研发新的材料、工艺和技术,为功能膜的生产提供源源不断的创新动力。

中游分析:

中游是功能膜的生产制造环节,主要包括生产企业、生产线和质量控制体系。生产企业的规模、技术水平和管理水平直接影响到功能膜的质量和产量。生产线的自动化程度和智能化水平则关系到生产效率和成本控制。

质量控制体系是确保功能膜质量稳定的关键。通过严格的质量控制标准和流程,可以确保生产出的功能膜符合市场要求,提高产品的竞争力和市场占有率。

下游分析:

下游是功能膜的应用领域,主要包括新型显示、智能消费电子、互联网、电子信息、航空航天、节能环保、物联网等产业。这些产业的发展速度和市场需求直接影响到功能膜的市场规模和增长潜力。

随着下游产业的快速发展,对功能膜的性能和品质要求也在不断提高。因此,下游产业的发展趋势和市场需求变化是功能膜产业链发展的重要驱动力。

总结:

功能膜产业链上游的原材料供应和技术研发是产业链发展的基础,中游的生产制造环节是产业链的核心,下游的应用领域是产业链发展的动力来源。未来,随着下游产业的快速发展和市场需求的不断提高,功能膜产业链将迎来更加广阔的发展空间。同时,上游原材料的稳定供应和技术创新也将成为产业链持续发展的关键。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言