这篇文章探讨了光储直柔的概念及其在建筑电气系统中的应用,全球市场规模持续扩大,尤其在中国市场表现强劲。文章还分析了建筑光伏和储能系统的销售预测,以及主要厂商的市场份额。

这篇文章探讨了光储直柔的概念及其在建筑电气系统中的应用,全球市场规模持续扩大,尤其在中国市场表现强劲。文章还分析了建筑光伏和储能系统的销售预测,以及主要厂商的市场份额。

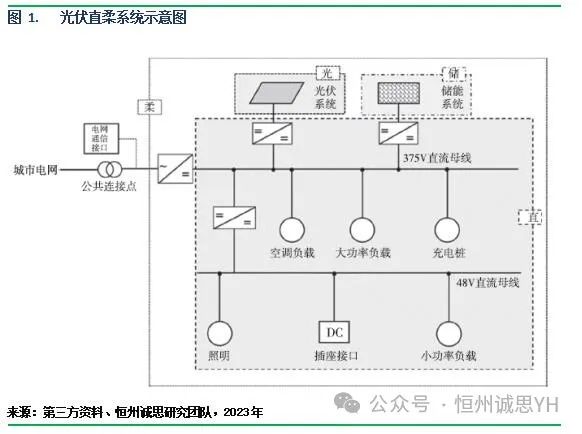

“光储直柔”这一概念最早是由江亿院士提出,“光”即建筑光伏,“储”是建筑内储能及利用邻近停车场电动汽车的电池资源,“直”指建筑内部采用直流供电,“柔”则是“光储直柔”的目的,即实现柔性用电,使其成为电网的柔性负载或虚拟灵活电源;“光储直柔”建筑电气系统的最终目标是使建筑用电系统由目前的刚性负载变为柔性负载,可以根据电力系统的供需关系随时调整用电功率,而不决定于当时系统内各用电设备的用电功率。

全球光储直柔系统市场规模呈现稳步扩张的态势,2022年全球市场规模约176,811.26百万元,2018-2022年年复合增长率CAGR约为29.6%,预计未来将持续保持平稳增长的态势,到2029年市场规模将接近503,670.47百万元,未来六年CAGR为16.1%。

根据我们调研显示,2022年全球光储直柔系统中,建筑光伏系统的销量为55,766.18 MW,预计2029年将达到144,095.86 MW,未来六年(2023-2029)年复合增长率CAGR为13.9%;建筑储能系统的销量为18,886.40 MWh,预计2029年将达到174,735.38 MWh,未来六年(2023-2029)年复合增长率CAGR为32.1%。

中国光储直柔系统市场占据全球约60.76%的市场份额,为全球最主要的消费市场之一,且增速高于全球。2022年市场规模约107,425.59百万元,2018-2022年年复合增长率约为34.8%。随着国内企业产品开发速度加快,随着新技术和产业政策的双轮驱动,未来中国光储直柔系统市场将迎来发展机遇,预计到2029年中国光储直柔系统市场将增长至235,697.74百万元,2023-2029年年复合增长率约为11.9%。

据本文调研,按收入计,2022年中国市场光储直柔系统规模占全球的比重大约为60.76%,预计2029年将达到46.80%。

市场占有率上看,2022年,全球前三大厂商占有31.91%的市场份额,相比2021年,Top 3企业份额有所下降。

根据恒州诚思研究团队,2023年,全球光储直柔系统行业头部厂商优势明显,调研数据显示,2022年全球光储直柔系统的CR3集中度约为31.91%,相比2021年有进一步的34.73%有一定变化,预计2023年全球三大厂商份额将为29.54%。

市场占有率上看,2022年,中国市场前三大厂商占有大约27.43%市场份额,相比2021年,Top 3企业份额大幅下降。

光储直柔系统按照市场规模占比,主要包含商业建筑、住宅建筑等领域。其中住宅建筑是光储直柔系统最核心的下游市场,2022年市场规模占比约为56.29%。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言