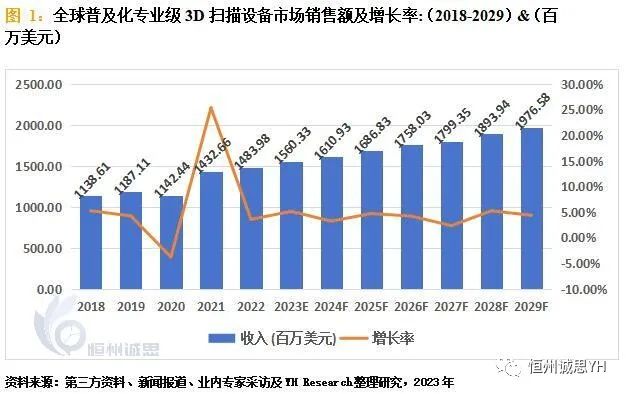

2022年全球普及化专业级3D扫描设备市场销售额达到14.8亿美元,预计2029年将达到19.8亿美元,年复合增长率(CAGR)为4.02%(2023-2029)。中国市场在过去几年变化较快,2022年市场规模为167.93百万美元,约占全球的11.32%,预计2029年将达到267.10百万美元,届时全球占比将达到13.51%。

消费层面来说,目前北美地区是全球最大的消费市场,2022年占有37.98%的市场份额,之后是欧洲和中国,分别占有34.78%和11.32%。预计未来几年,印度地区增长最快,2023-2029期间CAGR大约为9.37%。

从生产端来看,北美和欧洲是两个重要的生产地区,2022年分别占有31.44%和30.05%的市场份额,预计未来几年,印度地区将保持最快增速,预计2029年份额将达到3.28%。

手持式扫描仪在产品类型方面占有重要地位,预计2029年份额将达到85.86%。牙科在应用方面占据主导地位,2022年份额大约为70.00%,未来几年CAGR大约为4.39%。

全球范围内,普及化专业级3D扫描设备核心厂商主要包括Shining 3D、Align Technologies、Medit、Planmeca Oy和3Shape等。2022年,全球第一梯队厂商主要有Shining 3D、Align Technologies、Medit、Planmeca Oy、3Shape、Straumann (Dental Wings)、Keyence、Dentsply Sirona、Envista(Carestream)和FARO,第一梯队占有大约71.55%的市场份额(销量);第二梯队厂商有Scantech、Midmark(3M)、ZEISS、Nikon Metrology和Creaform等,共占有11.79%份额(销量)。预计未来几年行业竞争将更加激烈,尤其在中国市场。

牙科方面,随着3D扫描技术的不断进步,扫描仪的性能和精度得到提升。更先进的传感器和扫描算法使得扫描仪能够捕捉更准确的牙齿形状和细节,提供更高质量的扫描结果。在工业方面,科技的不断发展使得3D扫描技术不断改进和突破,提升了扫描仪的准确性和速度。例如,更高分辨率的传感器、更强大的计算能力和更精确的算法等,都能够提升扫描仪的性能。

数字化牙科是一个重要的发展方向。传统的牙科印模方式需要耗费时间和资源,并且存在一定的误差。而3D牙齿扫描仪可以快速、准确地获取患者牙齿的几何信息,实现数字化的牙科诊断和治疗方案。使用3D牙齿扫描仪可以提高牙科诊疗的效率,节省时间和人力成本,并改善患者的体验和满意度。此外,3D牙齿扫描仪还可以在口腔正畸、种植牙手术规划等领域进行应用拓展,推动了3D牙齿扫描仪的需求和发展。

核心内容

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2018-2022年,预测数据2023至2029年。

(2)全球市场竞争格局,全球市场头部企业普及化专业级3D扫描设备销量、收入、价格市场占有率及行业排名,数据2018-2022年。

(3)中国市场竞争格局,中国市场头部企业普及化专业级3D扫描设备销量、收入、价格市场占有率及行业排名,数据2018-2022年,包括国际企业及中国本土企业。

(4)全球重点国家及地区普及化专业级3D扫描设备需求结构。

(5)全球普及化专业级3D扫描设备核心生产地区及其产量、产能。

(6)普及化专业级3D扫描设备行业产业链上游、中游及下游分析。

(7)项目可行性研究分析。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言