实现高效特征选择与模型优化

在大数据时代,我们面临着从海量特征中筛选出关键信息,以构建高效预测模型的挑战。拉索回归(Lasso Regression)作为一种正则化技术,通过引入L1范数作为惩罚项,不仅有助于克服多重共线性问题,还能实现特征选择,提升模型的泛化能力。本文将结合实例和代码,深入探讨拉索回归及其关键算法——坐标下降法的原理和应用。

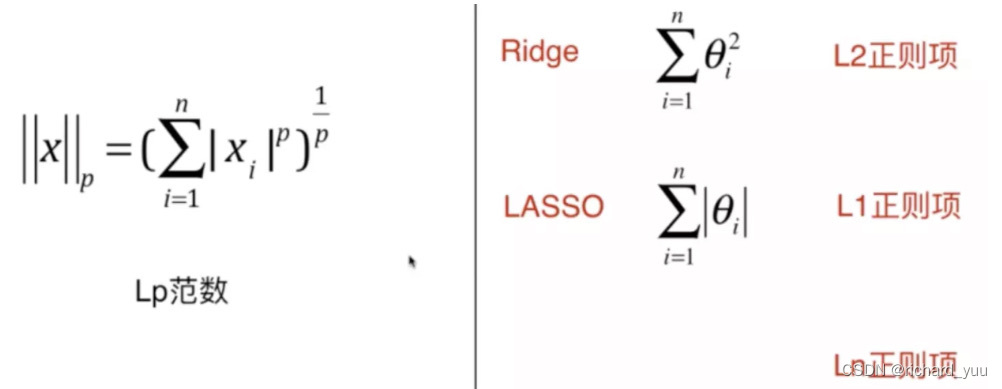

一、拉索回归的原理与优势

拉索回归是一种线性回归模型的扩展,其目标函数在最小二乘损失的基础上增加了一个L1正则化项。这个正则化项是所有系数绝对值的和,乘以一个非负的调节参数λ。通过调整λ的值,我们可以在拟合数据和简化模型之间找到平衡。

拉索回归的关键优势在于其稀疏性。当λ足够大时,一些系数会被压缩至零,从而实现特征选择。这不仅降低了模型的复杂度,还提高了模型的可解释性。在高维数据中,这种自动特征选择的能力尤为重要,因为它能帮助我们识别出真正对预测结果有影响的变量。

二、坐标下降法的实现

坐标下降法是一种用于求解优化问题的迭代算法,特别适用于具有可分离结构的凸优化问题。在拉索回归中,我们可以使用坐标下降法来高效求解带有L1正则化项的目标函数。

下面是一个简单的Python代码示例,展示了如何使用坐标下降法实现拉索回归:

python

import nump 最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言