主成分分析原理

读取数据

library('ggplot2')

# First code snippet

prices <- read.csv(file.path('data', 'stock_prices.csv'),

stringsAsFactors = FALSE)

prices[1, ]

# Date Stock Close

#1 2011-05-25 DTE 51.12日期格式转换

这里用到了lub*包的ymd函数将日期转换为日期格式.

# Second code snippet

library('lubridate')

prices <- transform(prices, Date = ymd(Date))

#Date Stock Close

#1 2011-05-25 DTE 51.12cast数据reshape

# Third code snippet

library('reshape')

date.stock.matrix <- cast(prices, Date ~ Stock, value = 'Close')

# Fourth code snippet

prices <- subset(prices, Date != ymd('2002-02-01'))

prices <- subset(prices, Stock != 'DDR')

date.stock.matrix <- cast(prices, Date ~ Stock, value = 'Close')整理后格式如下

> date.stock.matrix[1,]

Date ADC AFL ARKR AZPN CLFD DTE ENDP FLWS FR GMXR GPC

1 2002-01-02 17.7 23.78 8.15 17.1 3.19 42.37 11.54 15.77 31.16 4.5 36.09

HE ISSC ISSI KSS MTSC NWN ODFL PARL RELV SIGM STT TRIB UTR

1 40.41 7.82 12.78 70.23 10.03 26.2 13.4 1.92 1.3 1.75 52.11 1.5 39.34在使用cast函数时, 在波浪符号左边指定数据用数据源中那些列作为输出矩阵的行, 在波浪符号右边指定哪些列作为输出矩阵的列.

PCA

> pca <- princomp(date.stock.matrix[, 2:ncol(date.stock.matrix)])

> pca

Call:

princomp(x = date.stock.matrix[, 2:ncol(date.stock.matrix)])

Standard deviations:

Comp.1 Comp.2 Comp.3 Comp.4 Comp.5 Comp.6

29.1001249 20.4403404 12.6726924 11.4636450 8.4963820 8.1969345

Comp.7 Comp.8 Comp.9 Comp.10 Comp.11 Comp.12

5.5438308 5.1300931 4.7786752 4.2575099 3.3050931 2.6197715

Comp.13 Comp.14 Comp.15 Comp.16 Comp.17 Comp.18

2.4986181 2.1746125 1.9469475 1.8706240 1.6984043 1.6344116

Comp.19 Comp.20 Comp.21 Comp.22 Comp.23 Comp.24

1.2327471 1.1280913 0.9877634 0.8583681 0.7390626 0.4347983

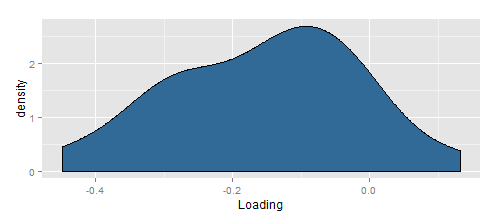

24 variables and 2366 observations.查看第一载荷,并利用第一载荷总结数据为一列

# Eighth code snippet

principal.component <- pca$loadings[, 1]

# Ninth code snippet

loadings <- as.numeric(principal.component)

ggplot(data.frame(Loading = loadings),

aes(x = Loading, fill = 1)) +

geom_density() +

theme(legend.position = 'none')

# Tenth code snippet

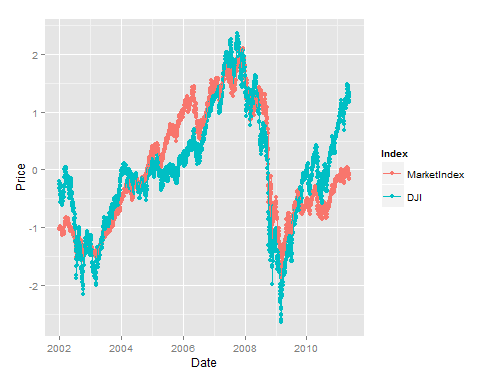

market.index <- predict(pca)[, 1]

9899

9899

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言