关于金融数据的模型预测调优

选取002581未名医药的股票作为实验数据,分别选取2018年1月1日到2020年1月1日的数据作为训练集,2019年1月1日到2021年1月1 日的数据作为测试集,选取2021年4月23日当天的数据作为predict来检验模型预测情况。设定涨幅大于0.3%,0.2%,0%的界限。

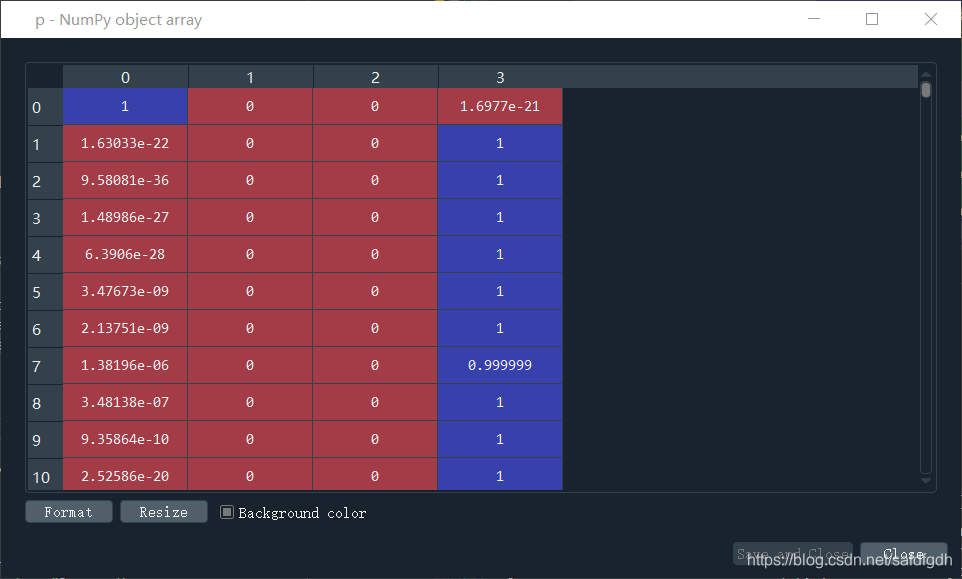

1、(此时训练集维度是4)

下面是运行情况。

2021年4月23日到2021年4月23日的数据为:

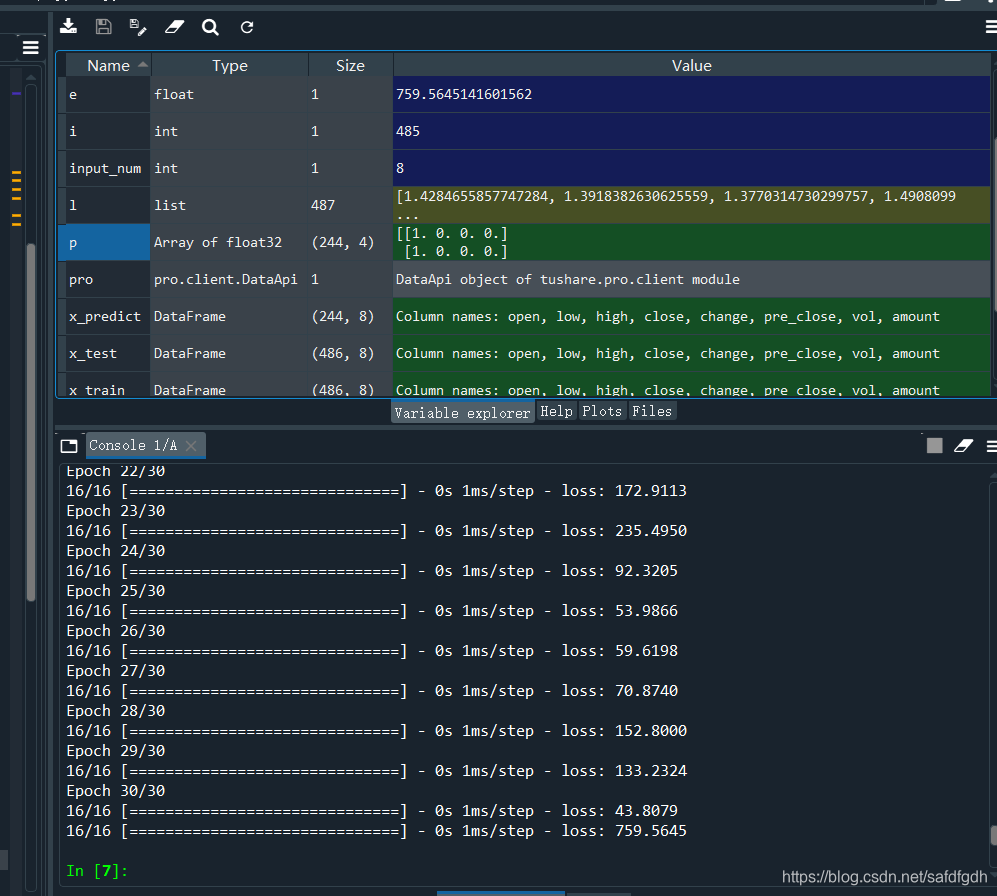

预测可得4月23涨和跌的概率相差不大

2、将训练集维度扩展为8,得到运行结果如下:

2021年4月23日到2021年4月23日的数据为:

预测可得4月23有很大概率涨幅大于0.3%

3、继续选取002581未名医药的股票作为实验数据,分别选取2018年1月1日到2020年1月1日的数据作为训练集,2019年1月1日到2021年1月1 日的数据作为测试集,选取2020年5月7日到2021年5月7日的数据作为predict来检验模型预测情况。

(此时训练集维度仍然是8),得到结果如下:

2020年4月23日到2021年4月23日的数据为:

涨幅基本为超过0%和负涨幅,偶尔有超过0.3%,002581未名医药的股票还算稳定。

619

619

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言