测算方式:

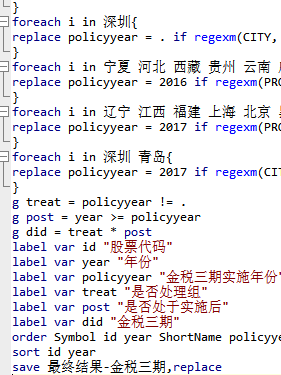

参考《中国工业经济》魏志华(2022)老师的做法,核本文利用金税三期工程的准自然实验构建税收征管数字化指标。由于金税三期工程采用逐步实施、分批试点的推进方式,即金税三期工程没有明确的时间断点,本文采用变时点DID 的识别策略。具体地,如果企业所在地区当年属于金税三期工程试点区,则值为1,否则为0。付加的方式.为了识别金税三期工程的净效应,本文将下半年实施的地区税三期工程系统双轨并行的方式,为了识别金税三期工程的净效应,本文选择各省份金税三期工程单轨运行的时间节点作为试点时间。

包含指标:

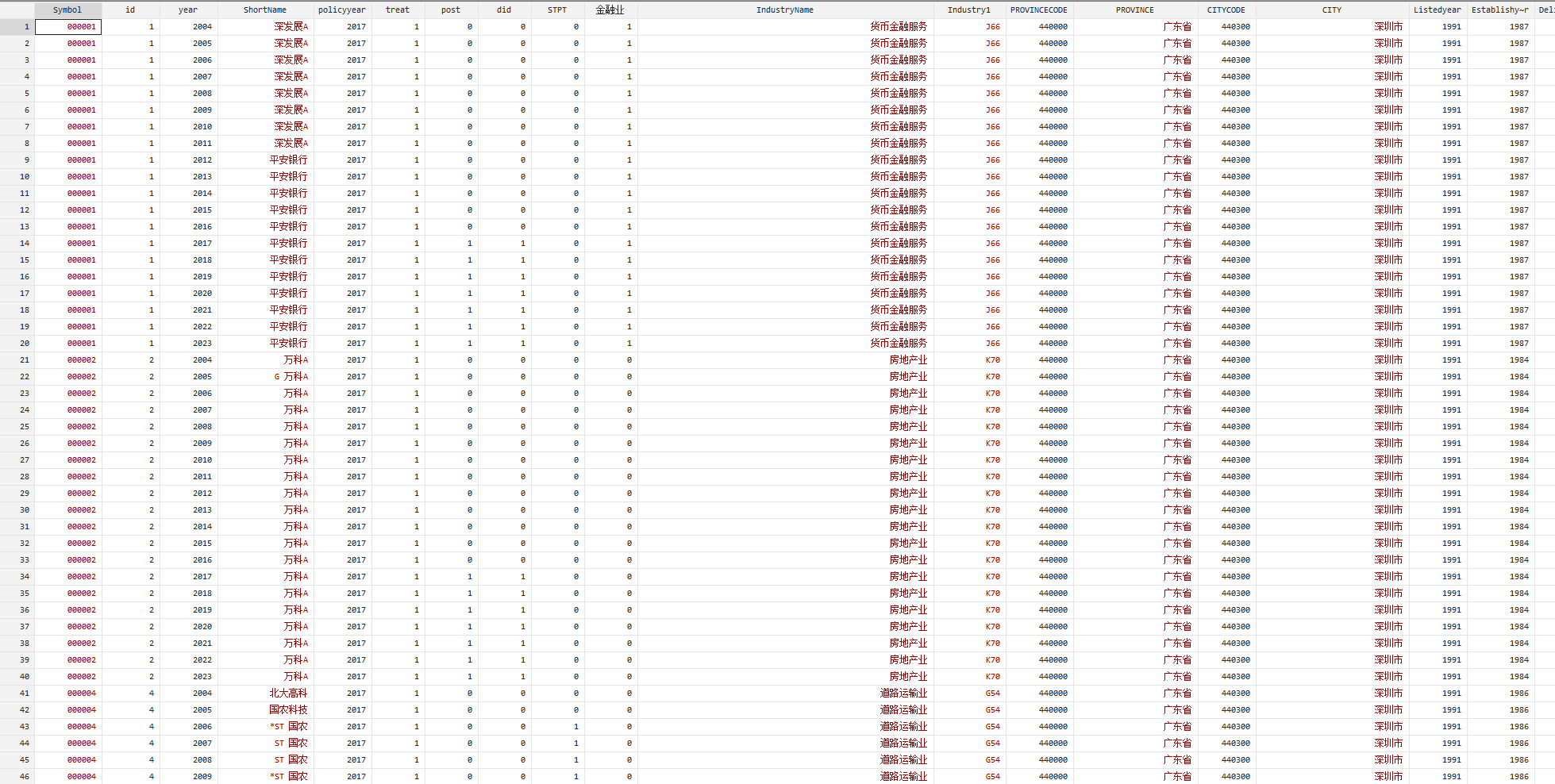

股票代码 股票代码 股票代码 年份 股票简称 金税三期实施年份 是否处理组 是否处于实施后 金税三期(已经匹配好,可以直接做DID)

资料范围:

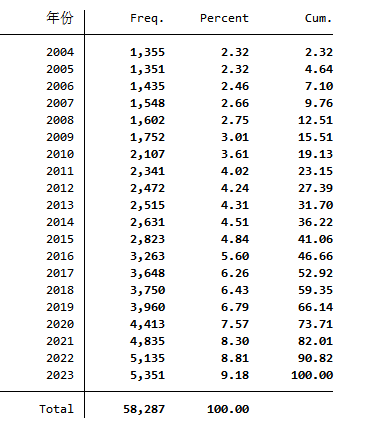

8万个样本,5582家企业,包括原始数据、计算代码和最终计算结果

参考文献:

魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022,No.408(03):152-170

变量

代码

数据量

结果数据示例:

包含内容:

全部内容下载链接:https://download.csdn.net/download/samLi0620/89898341

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言