温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

《Python股票行情预测系统》文献综述

摘要:本文综述了基于Python的股票行情预测系统相关研究。阐述了Python在数据处理、机器学习等方面的优势,介绍了多种用于股票预测的模型(如ARIMA、LSTM、CNN、Transformer等)及其应用,分析了系统构建的关键环节(数据获取与预处理、特征工程、模型评估等),探讨了系统面临的挑战(数据质量、模型泛化能力等)及未来发展方向(强化学习、图神经网络等),为后续研究提供参考。

关键词:Python;股票行情预测系统;机器学习模型;数据预处理

一、引言

股票市场作为金融市场的重要组成部分,其价格波动受到宏观经济状况、公司业绩、市场情绪等多种因素的影响。传统的股票分析方法,如基本面分析和技术分析,往往依赖于分析师的经验和专业知识,难以全面捕捉市场动态。近年来,随着大数据和机器学习技术的兴起,越来越多的研究者开始尝试利用这些技术来预测股票价格。Python作为一种强大的编程语言,具有丰富的数据处理和机器学习库,如NumPy、Pandas、scikit-learn、TensorFlow等,为股票预测提供了有力的工具。本文旨在综述近年来利用Python构建股票行情预测系统的研究进展。

二、Python在股票行情预测系统中的应用优势

Python以其简洁的语法、丰富的库和强大的数据处理能力,在金融领域得到了广泛应用。在股票预测中,Python可以用于数据收集、预处理、特征提取、模型构建和预测结果分析等环节。通过API接口或网络爬虫技术,Python可以从金融数据平台获取历史股票数据,包括股票代码、日期、开盘价、最高价、最低价、收盘价等。获取数据后,利用Pandas库进行数据清洗和预处理,包括处理缺失值、异常值、数据标准化等。为了构建有效的预测模型,还需要对原始数据进行特征选择与提取。例如,可以计算股票的涨跌幅、交易量等指标作为新的特征。

三、股票行情预测模型

(一)传统时间序列模型

- ARIMA模型

- ARIMA模型是一种时间序列模型,由自回归(AR)和移动平均(MA)模型组成,同时还有一个集成分差的差分操作,即差分次数d,表示将原始时间序列数据进行d次差分,使其成为一个平稳时间序列。ARIMA模型的建立主要包括模型选择、参数估计和模型检验三个步骤。模型选择时可以根据时间序列的自相关和偏自相关函数图像来确定p和q的值,差分次数d可以根据ADF检验来确定。参数估计使用极大似然估计法来估计模型中的系数,模型检验时可以通过残差序列的ACF图和Ljung-Box检验来检验模型的拟合效果。

- 有研究将ARIMA模型应用于股票预测中,例如选取从2000年到2022年的每日股票数据,并按周进行数据处理,然后选取从2022年到2023年的时间段进行预测,并对ARIMA模型进行了优化,使用Grid Search算法对模型的p、d、q三个参数进行了优化,得到了最优的模型,同时对数据进行了对数变换,预测结果具有一定的准确性和实用性。

- 其他传统模型

- 除了ARIMA模型,还有一些其他传统的时间序列模型也被用于股票预测,但相比之下,传统模型在处理复杂非线性关系时存在一定局限性。

(二)深度学习模型

- LSTM模型

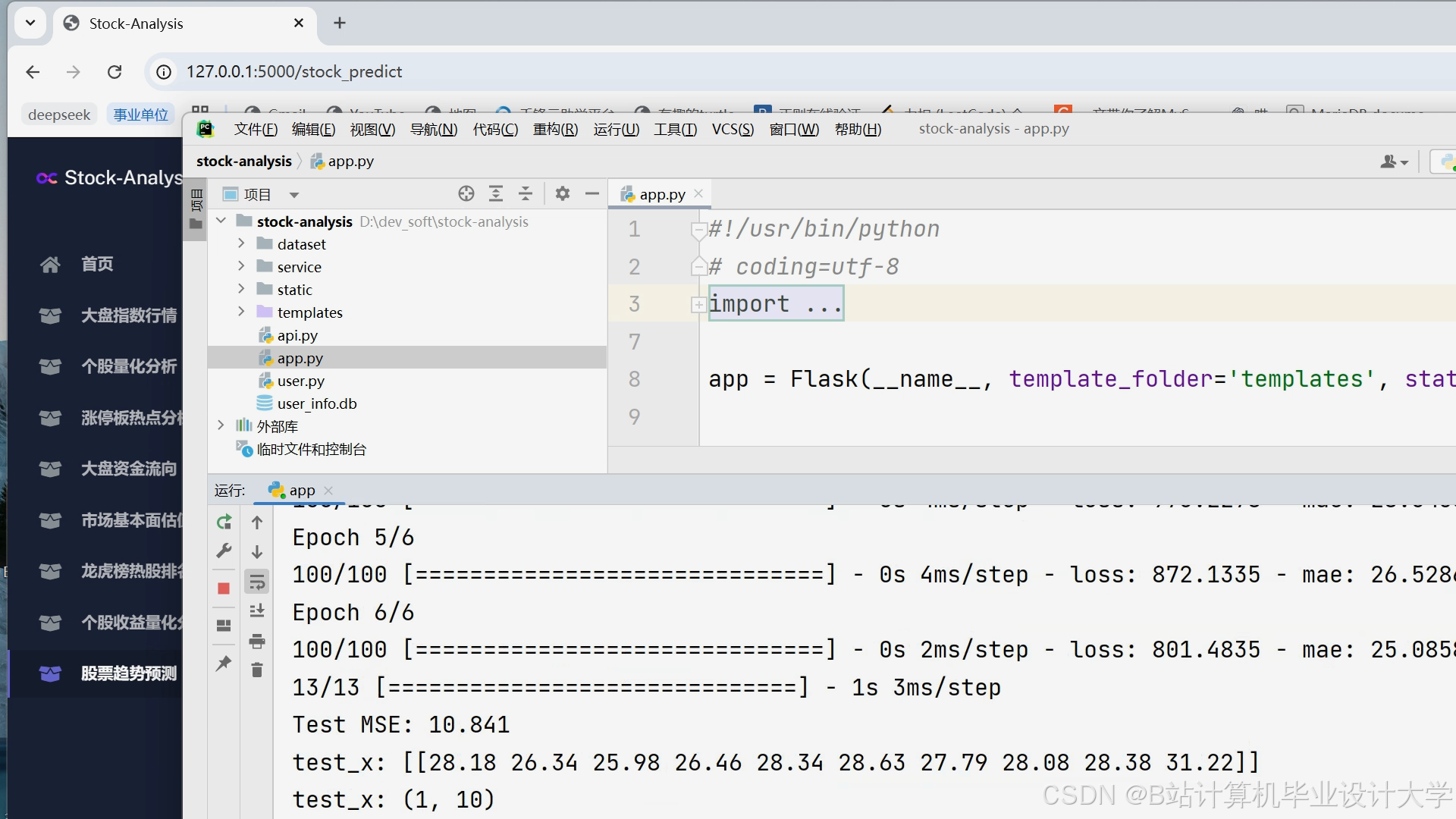

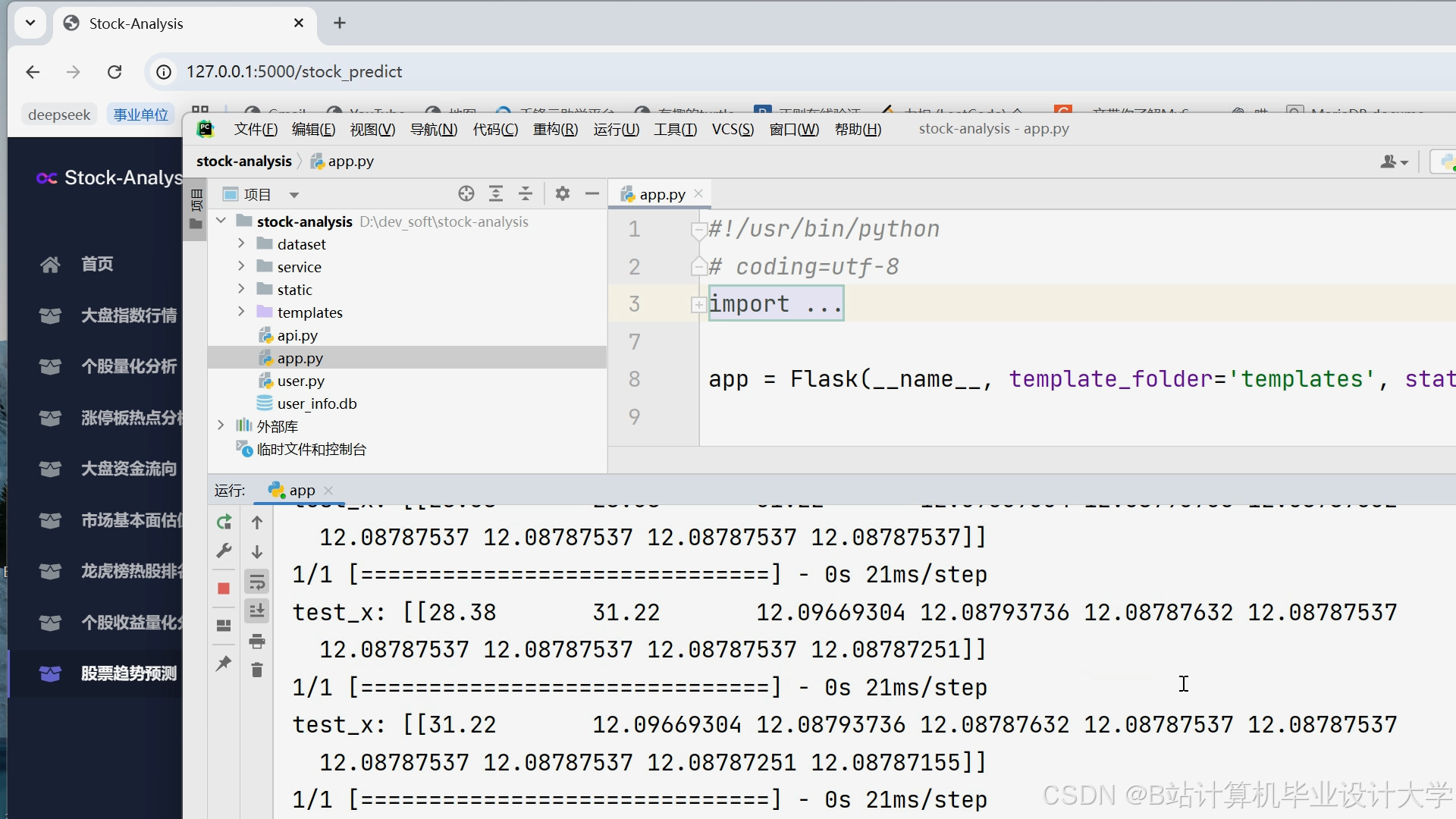

- 长短期记忆网络(LSTM)是一种特殊的循环神经网络(RNN),能够处理序列数据中的长期依赖问题。在股票预测中,LSTM可以通过学习股票历史价格数据的特征,构建预测模型,对未来股票价格进行预测。例如,有研究使用TensorFlow深度学习框架和LSTM模型构建股票数据分析与预测系统,从数据采集到分析预测的完整流程,利用Scrapy爬虫框架实现对数据抓取,确保数据的全面性和时效性,然后通过一系列数据处理技术提高数据质量和可用性,在数据分析阶段运用聚类、分类和关联分析等方法深入挖掘股票数据的多个维度,核心的预测功能则基于LSTM模型实现对股票收盘价的精确预测。

- CNN模型

- 卷积神经网络(CNN)最初在计算机视觉领域取得了显著成果,近年来研究者们开始尝试将CNN应用于时间序列数据的预测,包括股票价格预测。CNN能够从时间序列中提取特征,捕捉数据中的潜在规律。TCN是一种特殊类型的CNN,专门用于处理时序数据,它利用因果卷积和空洞卷积来适应时序数据的时序性,并提供视野域用于时序建模。TCN在股票预测中表现出色,能够捕捉股票价格的时间依赖性,提高预测的准确性。除了TCN外,研究者们还对传统CNN进行了改进,以适应股票预测的需求,例如通过增加卷积层的数量、调整滤波器的大小和数量、引入残差连接等方法,提高模型的表达能力和泛化能力。此外,还有一些研究将CNN与其他机器学习算法相结合,如长短时记忆网络(LSTM)、支持向量机(SVM)等,以进一步提高预测的准确性。

- Transformer模型

- Transformer模型最初在自然语言处理领域取得了巨大成功,近年来也被应用于股票价格预测。例如,有研究使用Transformer模型预测股票的分钟级价格,该项目融合了深度学习、时间序列分析和金融数据处理,构建了一个可解释的Transformer模型,用于高频股票价格预测,并具备风险管理的置信区间功能。模型训练与评估过程中,通过配置训练基础设施,如设置batch_size、配置PyTorch Lightning训练器等,对模型进行训练和评估,结果显示验证集MAPE(平均绝对百分比误差)为1.34%,测试集MAPE为2.12%。

四、股票行情预测系统的构建

(一)数据获取与预处理

数据获取是构建股票行情预测系统的第一步,通常可以从金融数据平台通过API接口或网络爬虫技术获取历史股票数据。数据预处理包括数据清洗、转换和特征提取等环节,目的是提高数据质量,使其适合模型训练。例如,去除缺失值、异常值,对数据进行标准化或归一化处理,计算股票的涨跌幅、交易量等特征。

(二)特征工程

特征工程是从原始数据中提取对预测目标有影响力的特征的过程。在股票预测中,除了开盘价、最高价、最低价、收盘价等基本特征外,还可以计算一些技术指标作为新的特征,如移动平均线、相对强弱指数(RSI)等。特征工程的质量对模型的预测性能有重要影响,好的特征能够提高模型的准确性和泛化能力。

(三)模型选择与训练

根据数据的特点和预测目标,选择合适的模型进行训练。不同的模型有不同的适用场景和优缺点,例如ARIMA模型适用于平稳时间序列数据的预测,LSTM模型适用于处理序列数据中的长期依赖问题,CNN模型适用于从时间序列中提取特征。在模型训练过程中,需要选择合适的网络结构、滤波器大小、数量等参数,并利用训练集数据对模型进行训练,通过调整模型参数来优化模型的性能。

(四)模型评估与优化

利用训练好的模型对测试集数据进行预测,并评估模型的预测性能。常用的评估指标有准确率、均方误差(MSE)、均方根误差(RMSE)、平均绝对误差(MAE)、平均绝对百分比误差(MAPE)等。根据评估结果,对模型进行优化,如调整模型参数、增加训练数据、改进模型结构等,以提高模型的预测准确性和泛化能力。

(五)系统实现与部署

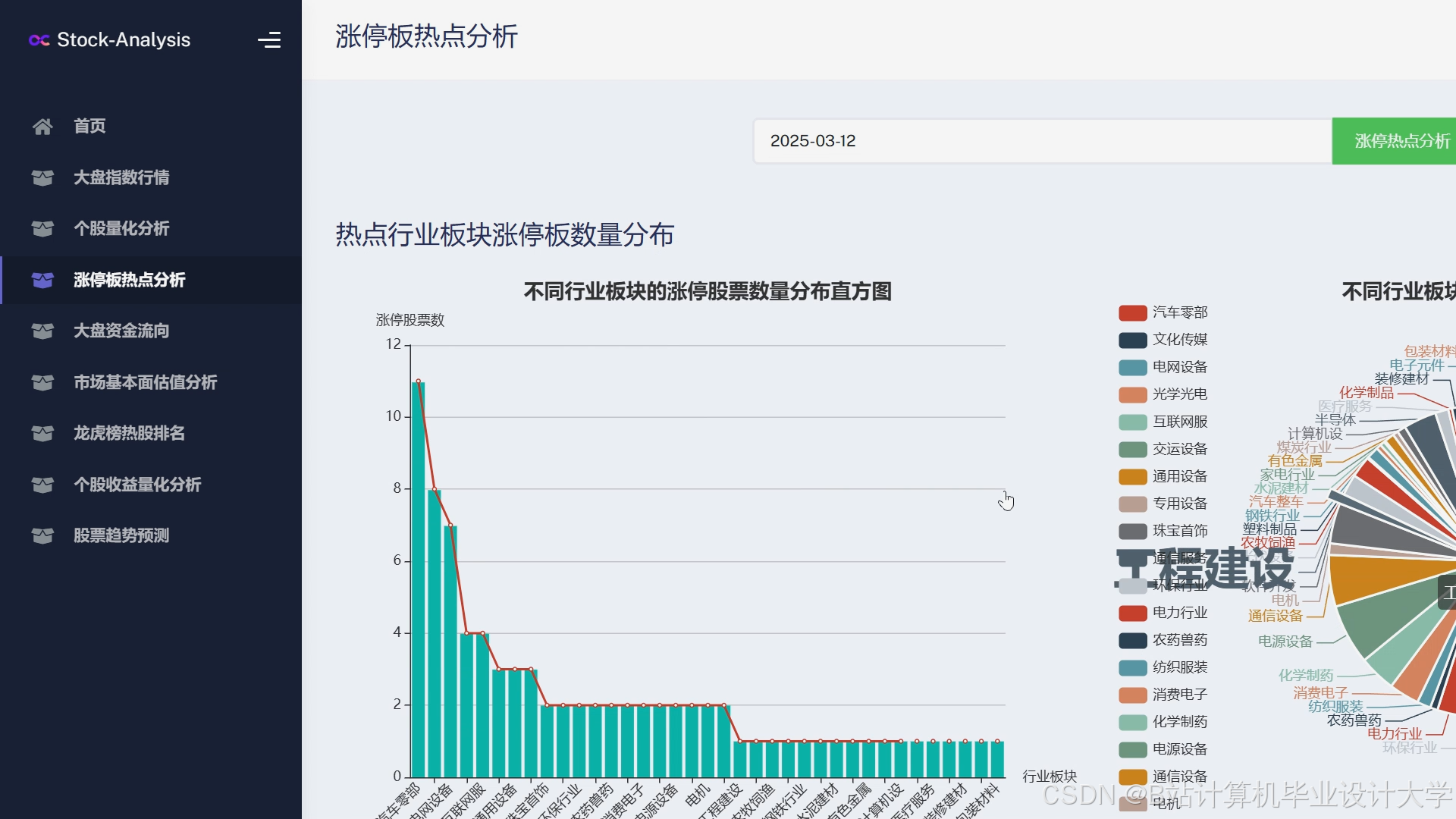

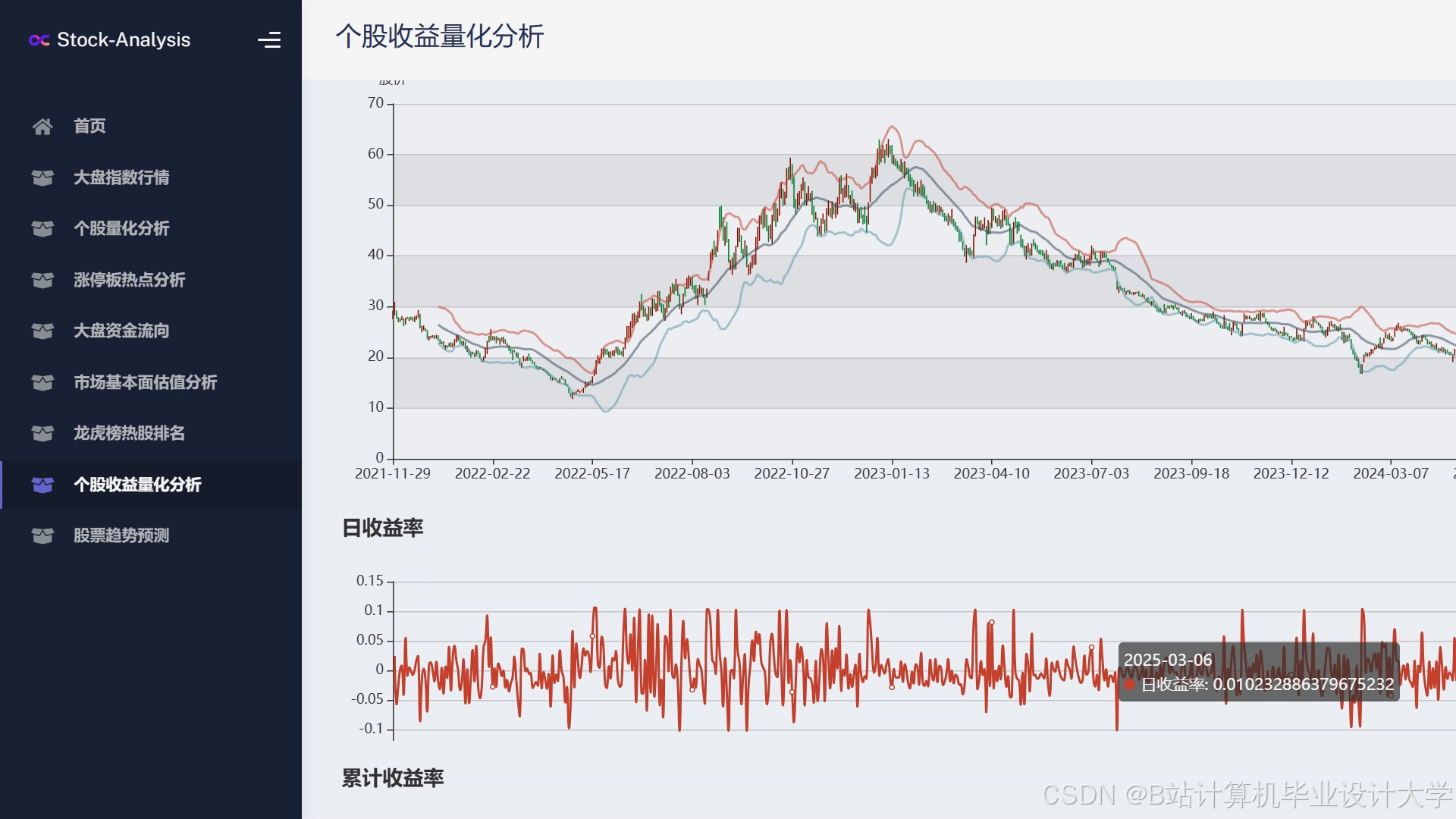

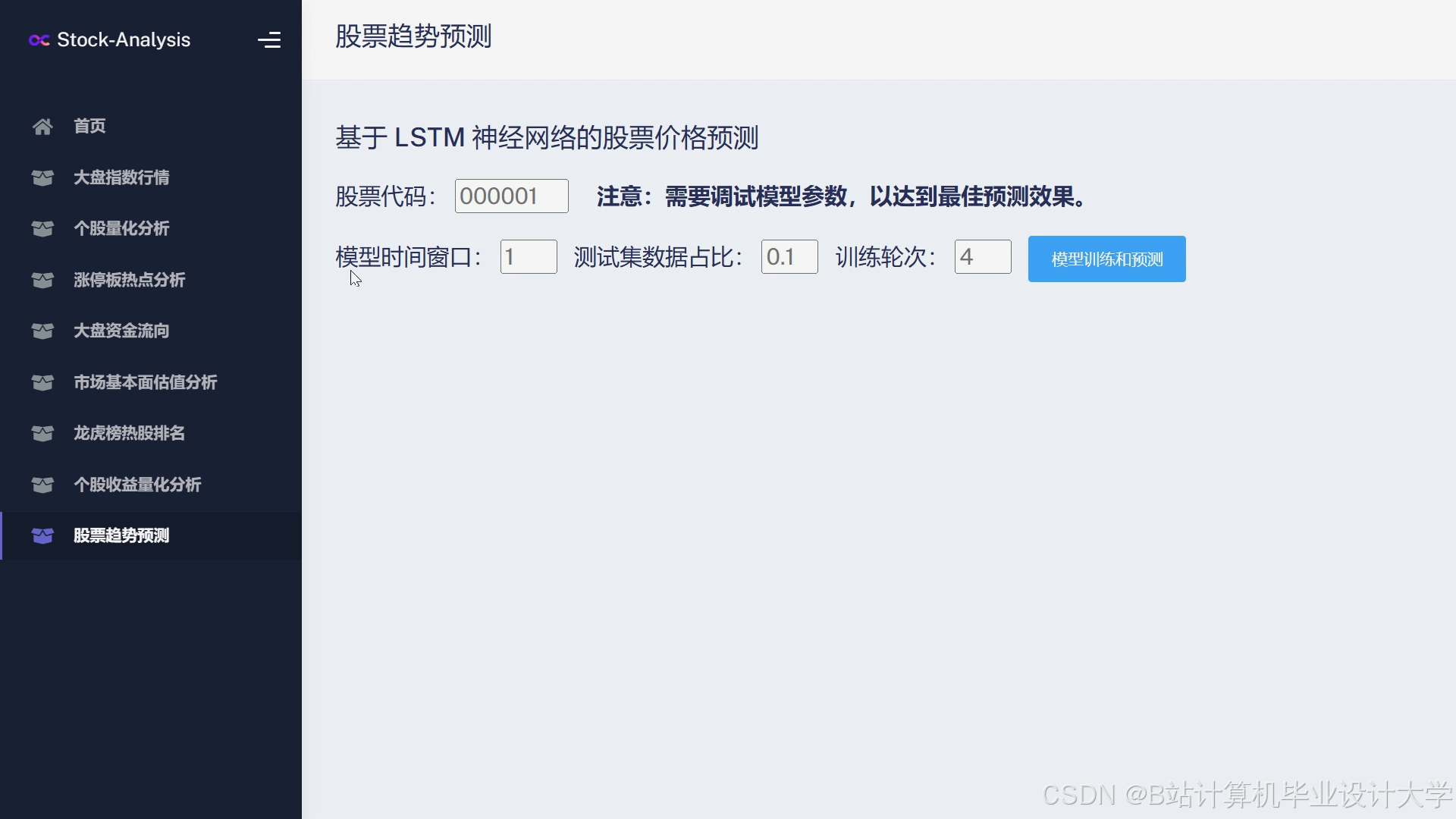

将数据获取、预处理、特征工程、模型训练和预测等模块集成到一个完整的系统中,实现股票行情预测功能。可以使用Web应用程序框架(如Flask)开发Web应用程序,实现用户可以通过该应用程序对多支股票进行历史数据查询和未来走势预测。同时,对系统进行部署,使其能够在实际环境中运行。

五、系统面临的挑战与未来发展方向

(一)面临的挑战

- 数据质量与可用性:股票数据的质量和可用性对预测结果具有重要影响。在实际应用中,由于数据缺失、异常值等问题,往往需要对数据进行大量的预处理工作。此外,数据来源的可靠性和及时性也是一个挑战。

- 模型选择与优化:选择合适的模型结构和参数对预测性能至关重要。不同的模型有不同的适用场景和优缺点,需要根据具体情况进行选择和优化。同时,模型的泛化能力也是一个重要问题,如何避免模型过拟合和欠拟合是研究的关键。

- 实时性与可扩展性:股票预测系统需要具有实时性和可扩展性。这要求系统能够快速处理大量数据,并随着数据量的增加而保持高效运行。在实际应用中,系统的实时性和可扩展性往往受到硬件资源和算法效率的限制。

(二)未来发展方向

- 强化学习:引入强化学习算法优化动态调仓策略,根据市场情况实时调整投资组合,提高投资收益。

- 图神经网络:构建股票关系图谱捕捉板块联动效应,利用图神经网络对股票之间的关系进行建模,提高预测的准确性。

- 联邦学习:实现跨机构数据协作训练,在保护数据隐私的前提下,利用多个机构的数据进行模型训练,提高模型的性能和泛化能力。

六、结论

综上所述,基于Python的股票行情预测系统在近年来取得了显著的研究进展。Python凭借其丰富的库和工具,为股票预测提供了便利。多种机器学习模型,如ARIMA、LSTM、CNN、Transformer等,在股票预测中展现出了不同的优势和适用场景。构建股票行情预测系统需要经过数据获取与预处理、特征工程、模型选择与训练、模型评估与优化等关键环节。然而,系统仍面临数据质量与可用性、模型选择与优化、实时性与可扩展性等挑战。未来,强化学习、图神经网络、联邦学习等新技术将为股票行情预测系统的发展带来新的机遇和方向。通过不断探索和创新,有望进一步提高股票行情预测的准确性和可靠性,为投资者提供更有价值的参考。

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

661

661

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言