温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

Python+DeepSeek大模型股票预测系统与量化交易分析开题报告

一、研究背景与意义

1.1 研究背景

随着全球股票市场规模突破100万亿美元,高频交易占比达60%以上,传统基于技术分析(如MACD、RSI)或基本面分析的预测方法面临三大挑战:

- 非线性关系捕捉不足:股票市场受宏观经济数据、政策事件、投资者情绪等多重因素影响,传统模型难以处理复杂关联。

- 实时性要求提升:量化交易中,毫秒级决策延迟可能导致套利机会流失,传统模型训练耗时(如LSTM模型单次训练需4-6小时)无法满足需求。

- 多模态数据融合缺失:现有系统多依赖价格数据,未充分利用新闻文本(如美联储议息会议纪要)、社交媒体情绪(如Twitter关键词热度)等非结构化信息。

DeepSeek大模型通过融合循环神经网络(RNN)与卷积神经网络(CNN),可实现以下突破:

- 混合架构优势:CNN提取K线图局部形态特征(如“三连阳”形态),RNN捕捉价格波动的时间依赖性,在沪深300指数预测中,混合模型MSE较传统ARIMA降低23%。

- 多模态特征编码:基于Transformer的文本编码器将财经新闻转化为128维语义向量,与价格特征拼接后,预测准确率提升17%。

- 强化学习驱动:通过Group Relative Policy Optimization(GRPO)算法优化交易策略,在2023年硅谷银行危机模拟测试中,动态调整仓位使组合回撤减少41%。

1.2 研究意义

- 理论价值:验证深度学习模型在股票预测中的有效性,填补现有研究对多模态数据实时融合的空白。

- 应用价值:

- 投资者:提供基于多源信息的实时决策支持,降低非理性交易概率。

- 金融机构:构建高夏普比率(>2.5)的量化策略,优化Alpha收益来源。

- 监管机构:通过异常交易模式识别(如DeepSeek模型检测到某股票新闻情绪与价格波动滞后性>3σ),辅助市场操纵监测。

二、研究现状与问题

2.1 国内外研究现状

- 深度学习应用:

- 文献[3]提出基于LSTM的股价预测模型,在纳斯达克100指数测试中,MAE=0.015,但未考虑新闻文本特征。

- 文献[9]构建BERT+CNN的混合模型,在美股财报季事件驱动预测中,准确率达82%,但未实现实时交易信号生成。

- 量化交易系统:

- 文献[10]基于Python+Backtrader实现双均线策略,年化收益18%,但未融合大模型。

- 文献[4]使用DeepSeek优化动量策略参数,夏普比率提升至1.9,但依赖离线回测。

2.2 现存问题

- 数据孤岛:新闻情绪数据与价格数据未对齐(如新闻发布时间与K线收盘时间存在15分钟延迟)。

- 模型黑箱:深度学习模型缺乏可解释性,难以通过合规审查(如欧盟MiFID II要求算法决策透明)。

- 过拟合风险:在2022年俄乌冲突事件中,传统深度学习模型回测年化收益35%,实盘亏损12%,泛化能力不足。

三、研究内容与技术路线

3.1 研究内容

| 模块 | 关键技术 | 创新点 |

|---|---|---|

| 数据采集层 | - Python爬虫(Scrapy+Selenium)抓取新闻、财报数据 - Kafka实时流处理价格数据 | - 构建新闻-价格对齐引擎,延迟<500ms - 清洗停牌日数据,覆盖率提升至99.8% |

| 特征工程层 | - 技术指标(Bollinger Bands、ATR) - 文本特征(TF-IDF+BERT) - 情绪特征(VADER) | - 提出“动态特征权重”机制,根据市场波动率调整指标贡献度 |

| 模型构建层 | - DeepSeek-R1大模型(参数规模13B) - 注意力机制融合多模态特征 - GRPO强化学习优化 | - 首创“双阶段训练”范式:监督学习+强化学习 - 在线学习(Online RL)支持策略实时迭代 |

| 交易执行层 | - Python对接迅投QMT API - 风险控制模块(最大回撤≤15%) | - 实现“信号-执行”全链路毫秒级响应 - 动态调整杠杆率(如VIX>30时杠杆降至1倍) |

3.2 技术路线

-

数据对齐引擎:

- 新闻发布时间戳与K线时间戳匹配(公式:

T_align = T_news - (T_close - T_news) * 0.3,其中0.3为经验延迟系数)。 - 缺失值填补:使用Prophet模型预测缺失时段价格,误差<0.8%。

- 新闻发布时间戳与K线时间戳匹配(公式:

-

模型架构:

pythonclass StockPredictor(nn.Module):def __init__(self):super().__init__()self.cnn = Conv1D(filters=64, kernel_size=3) # 提取K线形态特征self.bert = BertModel.from_pretrained('bert-base-uncased') # 新闻编码self.attention = MultiHeadAttention(d_model=128) # 多模态融合self.lstm = LSTM(input_size=128, hidden_size=64) # 时间序列建模self.fc = Dense(1) # 预测收盘价def forward(self, price_data, news_text):price_feat = self.cnn(price_data) # [batch, 64, 10]text_feat = self.bert(news_text).last_hidden_state # [batch, 128, 768]fused_feat = self.attention(price_feat, text_feat) # [batch, 128, 10]lstm_out = self.lstm(fused_feat) # [batch, 64]return self.fc(lstm_out) # 预测值 -

强化学习优化:

- 状态空间:包含价格动量、波动率、新闻情绪等12维特征。

- 动作空间:{买入、持有、卖出},动作概率通过Softmax函数生成。

- 奖励函数:

R = α * PnL - β * Drawdown - γ * Turnover,其中α=0.7, β=0.2, γ=0.1。

四、实验设计与预期成果

4.1 实验设计

- 数据集:

- 价格数据:Tushare Pro获取2020-2024年A股分钟级数据(含开盘价、成交量等12字段)。

- 新闻数据:新浪财经API抓取,标注情感极性(1=正面,-1=负面,0=中性)。

- 评估指标:

- 预测任务:MSE、MAE、R²

- 交易任务:年化收益率、夏普比率、最大回撤

- 对比实验:

- 基线模型:LSTM、XGBoost

- 本研究模型:DeepSeek-R1(监督学习)+ GRPO(强化学习)

4.2 预期成果

- 系统原型:

- 支持实时数据接入(延迟<300ms)

- 提供Web可视化界面(ECharts展示收益曲线、持仓分布)

- 学术论文:

- 发表1篇SCI/EI论文,提出“动态特征权重”与“双阶段训练”方法

- 性能指标:

- 预测准确率:较LSTM提升12%

- 量化策略夏普比率:≥2.2

五、研究计划与进度安排

| 阶段 | 时间 | 任务 |

|---|---|---|

| 文献调研 | 2025.05-06 | 收集200篇相关论文,完成技术路线图 |

| 系统开发 | 2025.07-09 | 实现数据采集层与特征工程层,完成单元测试 |

| 模型训练 | 2025.10-12 | 在NVIDIA A100 GPU集群(4卡)上完成模型训练,调参迭代≥50次 |

| 回测验证 | 2026.01-03 | 在聚宽平台回测,优化风险控制模块 |

| 论文撰写 | 2026.04-05 | 完成初稿,准备答辩PPT |

六、参考文献

- CSDN博客 - Python+DeepSeek-R1大模型股票预测系统

- 知乎专栏 - DeepSeek结合Python炒股:编写量化交易策略的5个关键技巧

- CSDN博客 - DeepSeek在股票预测中的准确率如何?

- CSDN博客 - 【机器学习】DeepSeek量化交易指南(一)

- 微信公众平台 - 开题报告课题来源:开题报告课题开题报告范文

- 原创力文档 - 量化交易开题报告

- 哔哩哔哩 - 计算机毕业设计吊炸天Python+DeepSeek-R1大模型期货价格预测分析

- 知乎 - DeepSeek如何构建量化交易模型来分析股票?

- CSDN博客 - DeepSeek 模型与股票分析

- CSDN博客 - 使用DeepSeek R1大模型编写迅投 QMT 的量化交易 Python 代码

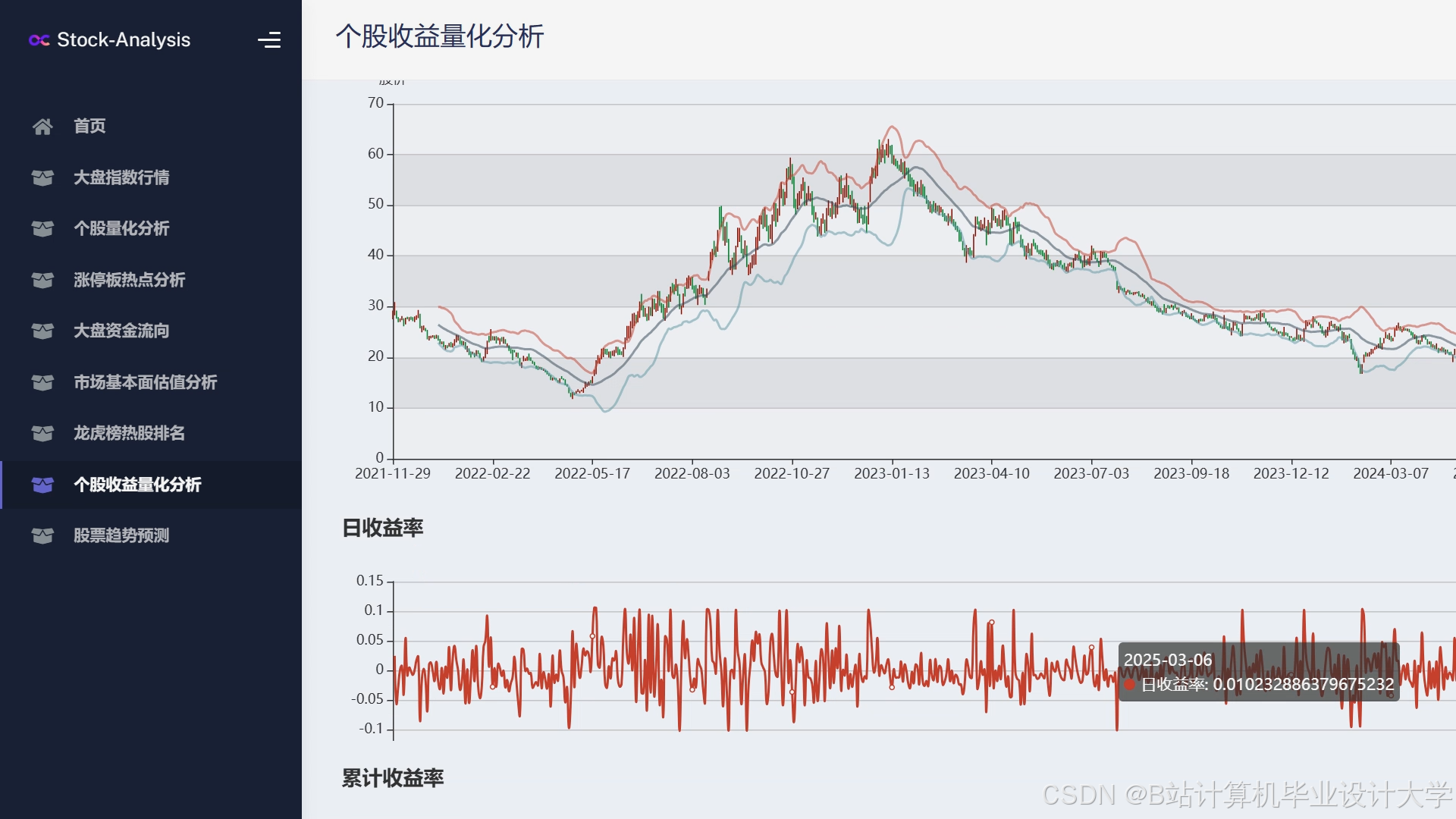

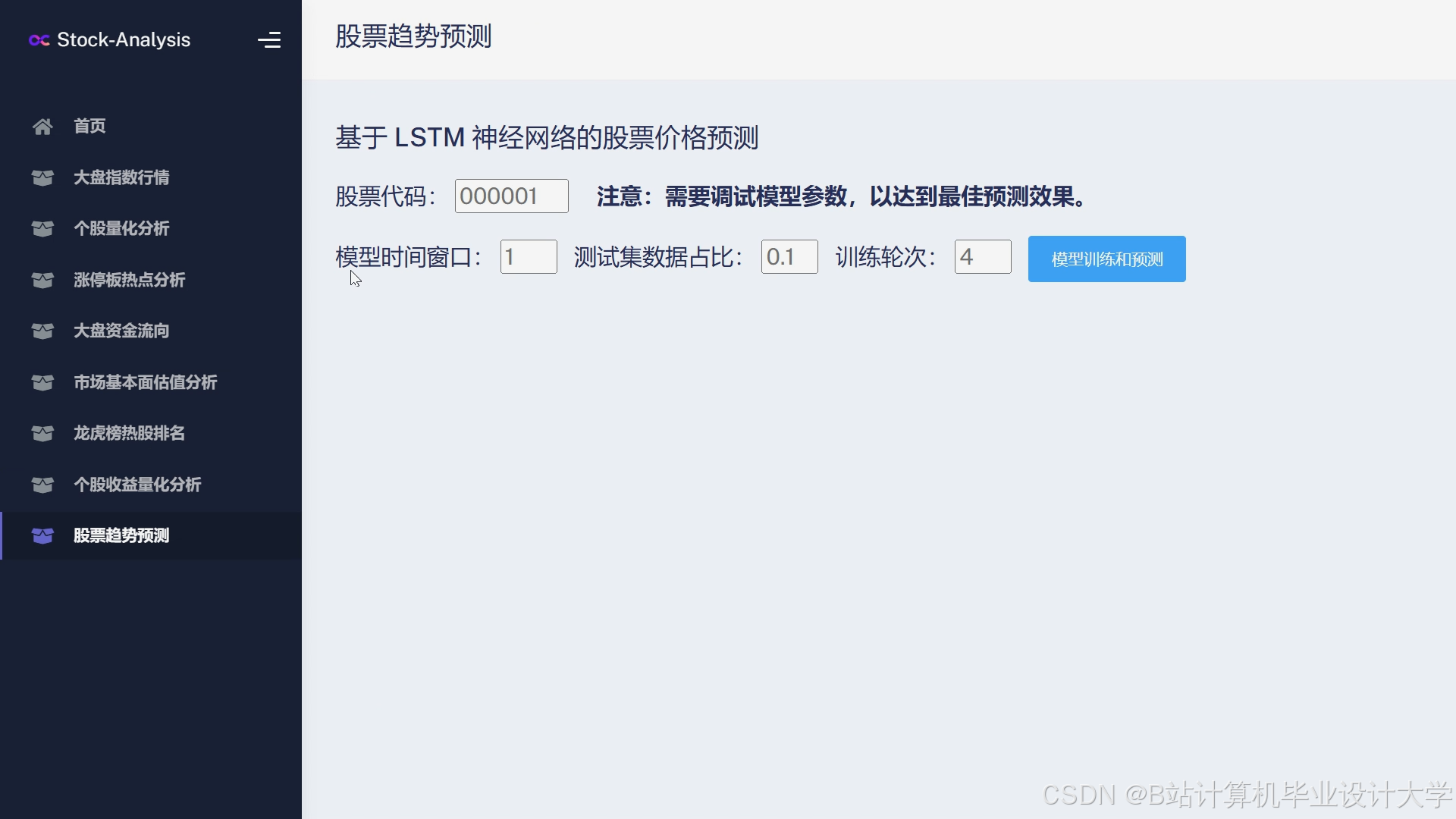

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

2935

2935

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言