本文使用CPV模型探讨房地产信贷信用风险,通过宏观经济因素如CLI、CRECI和ECI进行分析。模型结果显示,CLI和ECI正向影响违约率,而CRECI则呈负相关。模型对样本数据拟合良好,无自相关性,可用于预测未来违约率,为银行风险管理提供参考。

本文使用CPV模型探讨房地产信贷信用风险,通过宏观经济因素如CLI、CRECI和ECI进行分析。模型结果显示,CLI和ECI正向影响违约率,而CRECI则呈负相关。模型对样本数据拟合良好,无自相关性,可用于预测未来违约率,为银行风险管理提供参考。

全文链接:http://tecdat.cn/?p=30401

本文基于 CPV 模型, 对房地产信贷风险进行了度量与预测。我们被客户要求撰写关于CPV模型的研究报告(点击文末“阅读原文”获取完整代码数据)。

结果表明, 该模型在度量和预测房地产信贷违约率方面具有较好的效果。

CPV 模型的基本原理和框架

CPV 模型是一个用于分析贷款组合风险和收益的多因素模型, 它根据失业率、长期利率、GDP 增长率、汇率、政府支出和总储蓄率等宏观因素, 借助于经济计量工具和蒙特卡罗技术, 将每个国家不同行业中不同等级的违约概率和转移概率相联系, 进而计算出风险价值( 迪迪埃、皮罗特, 2005) 。

指标及样本数据选择

当实际运用 CPV 模型时, 宏观经济因素个数必须达到 3 个以上时该模型才具有一定的有效性 ( 估计有效性及预测有效性) 。因此, 本文分别从国家宏观经济、房地产行业状况、房地产企业状况三个方面选择出三个宏观经济因素指标, 运用 CPV 模型评估房地产信贷的信用风险。综合领先指标(Composite Leading Indicator) 。经济合作与发展组织 (OECD) 的综合领先指标(CompositeLeading Indicator, CLI) 被认为是预测全球经济变动趋势的良好指标, 它是指一系列引导经济由增长至衰退的循环的相关经济指标和经济变量的加权平均数, 主要用来预测整体经济的转变情况, 预测未来数月的经济发展趋势:

###违约率再0到1之间 ,因此对其进行标准化

cr=(fbzdata$NA.-min(fbzdata$NA.))/(max(fbzdata$NA.)-min(fbzdata$NA.))

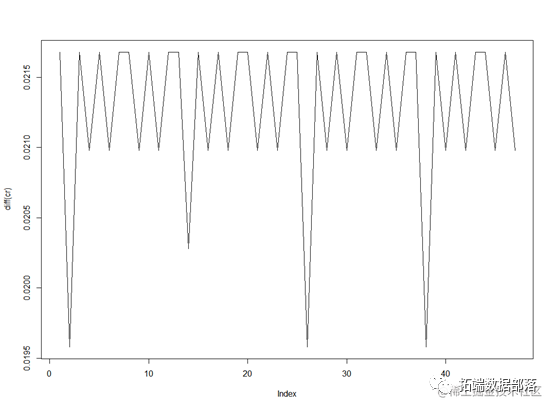

##绘制时间序列图

plot(diff(cr),type="l")

从上图可以看到数据呈现出稳定的波动趋势,再均值周围回摆,因此差分后数列稳定。

CPV模型

#逻辑回归结果

##滞后期的选择

#MA(1)

ma1=arma(x=cr,order=c(0,1))

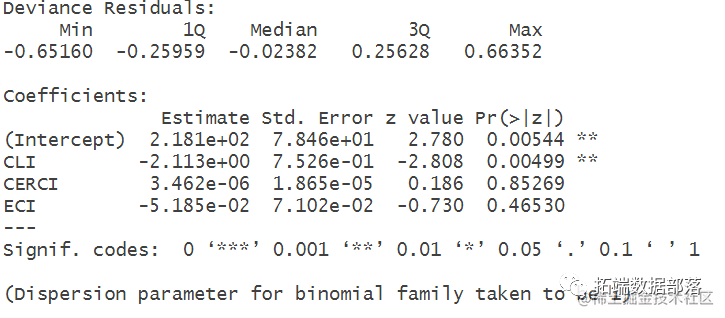

summary(ma4)#查看相关系数,Std. Error t value,AIC值滞后期的选择根据Akaike Information Criterion(AIC)准则确定。

根据回归结果显示CLI、CRECI和ECI的P值显示的数值表明该估计的有效性。从估计出的敏感系数可以看出,CLI、和ECI的系数(Coefficient)为正, CRECI的系数(Coefficient)为负,并且ECI的系数值是CLI系数值的2倍左右所以, 当CRECI的值上升的时候,Y值也上升 (违约率下降), 它们之间是反向变化。并且, 综合领先指标ECI相对于其他宏观经济指标来说, 影响力度最大。

相关视频

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

732

732

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言