原文链接:http://tecdat.cn/?p=24680

Beta 假设反映了一种工具对市场的风险。但是,您可以通过各种方式估算此度量。

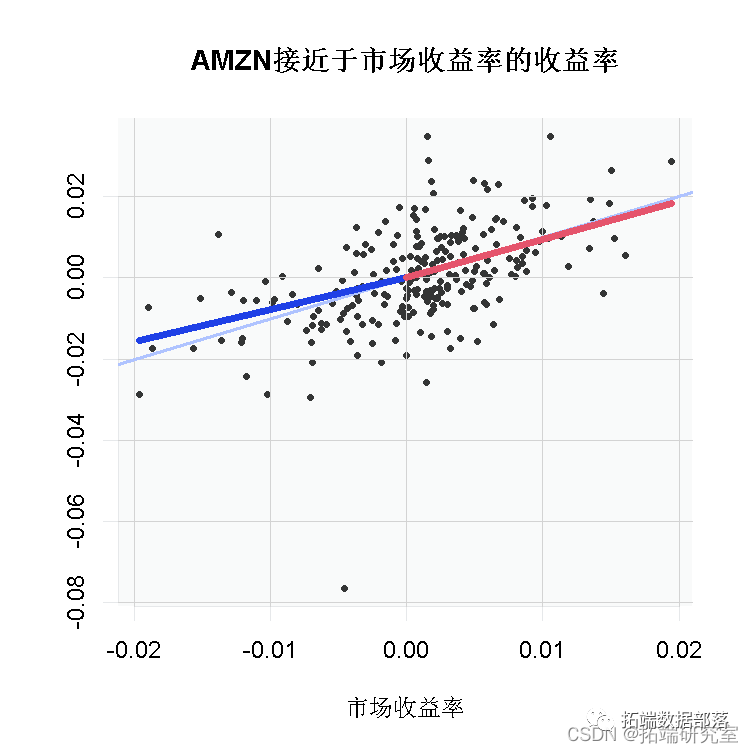

你可以收缩你的估计来稳定它。另一个方面是这种风险度量的非线性。在红色和绿色的时间里,对市场的敏感性不相同。从结果中我们可以看到:

plot('AMZN' main="AMZN接近于市场收益率的收益率",

xlab="市场收益率",pch=20, axes = F)

ng <- l1coef\[2\]-l1coef\[3\]

ps <- l1coef\[2\]

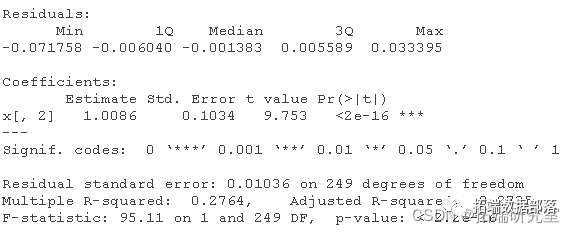

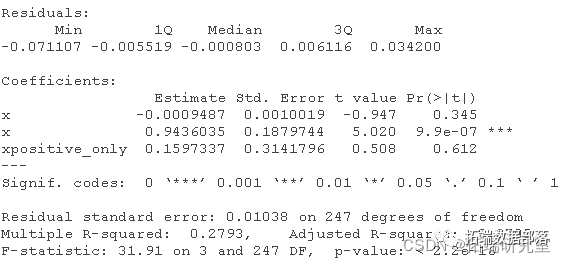

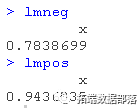

我们在这里看到的是,当市场下跌时,AMZN与市场的相关性更强,而当市场上涨时,相关性更弱。有相关的,也有相关的结构。谷歌-金融的β是相关的,它可以是在整个分布中是一样的。就像现在这样,你不希望有β值等于1,它是市场下跌时 beta=0.78 和市场上涨时和beta=0.94 的平均值。如果你是长线,反过来就很好,一个股票在绿色的时间段里反弹,在糟糕的日子里只缓慢下跌。

点击标题查阅往期内容

R语言ARIMA-GARCH波动率模型预测股票市场苹果公司日收益率时间序列

左右滑动查看更多

01

02

03

04

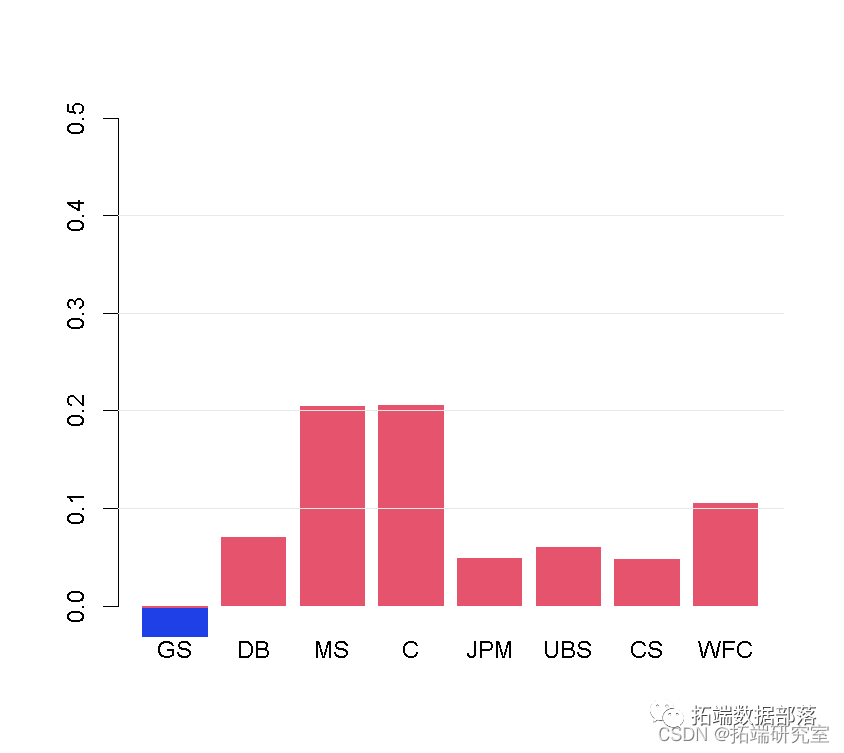

我尝试了其他一些金融股,看看这是否是典型的,这是正日(红色)和负日(蓝色)系数的条形图。

for (i in 1:l){

geSybols(symi\], from=tart, o=endut.asign = )

# 白天的平均价格

prv\[1:ltdt0,),i\]=avp

}

pol <- ifese(e\[,'SPY'\]>0,ret\['SP'\],0)

for (i in 1:(l-1)){ # 最后一个是市场,因此 l-1。

o\[i,\] <- noibe

}

# 颜色

col1

col2

barpot(co\[,1,add=T)

花旗是唯一一个在市场下跌过程中具有较强关联性的股票,大多数在整个分布过程中与市场具有相当稳定的关联性,在这方面,摩根士丹利是不错的,可以持有。

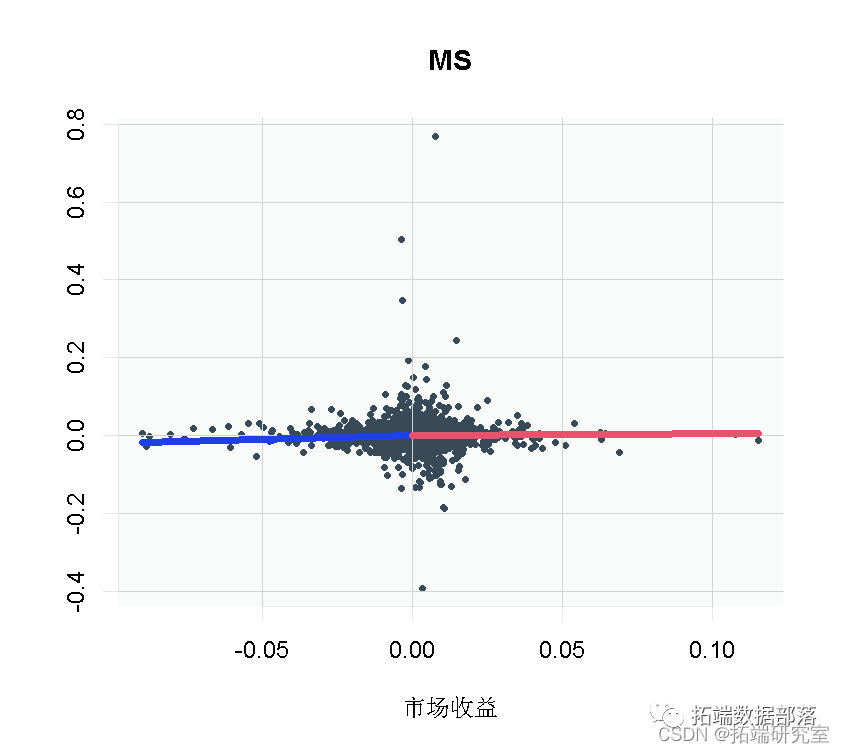

我们看到与 AMZN 完全相反,在下跌的日子里比在上涨的日子里更陡峭。自然地,看看使用这个标准构建的投资组合如何表现。

本文摘选《R语言非线性回归beta系数估算股票市场的风险分析亚马逊AMZN股票和构建投资组合》,点击“阅读原文”获取全文完整资料。

点击标题查阅往期内容

MATLAB用COPULA模型进行蒙特卡洛(MONTE CARLO)模拟和拟合股票收益数据分析

python中的copula:Frank、Clayton和Gumbel copula模型估计与可视化

R语言中的copula GARCH模型拟合时间序列并模拟分析

R语言Copula函数股市相关性建模:模拟Random Walk(随机游走)

R语言ARMA-GARCH-COPULA模型和金融时间序列案例

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

R语言ARMA-EGARCH模型、集成预测算法对SPX实际波动率进行预测

matlab实现MCMC的马尔可夫转换ARMA - GARCH模型估计

Python使用GARCH,EGARCH,GJR-GARCH模型和蒙特卡洛模拟进行股价预测

使用R语言对S&P500股票指数进行ARIMA + GARCH交易策略

R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

R语言股票市场指数:ARMA-GARCH模型和对数收益率数据探索性分析

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

R语言ARMA-GARCH-COPULA模型和金融时间序列案例

欲获取全文文件,请点击左下角“阅读原文”。

![]()

欲获取全文文件,请点击左下角“阅读原文”。

18

18

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言