自回归模型(Autoregressive Model)是用自身做回归变量的过程,即利用前期若干时刻的随机变量的线性组合来描述以后某时刻随机变量的线性回归模型,它是时间序列中的一种常见形式。

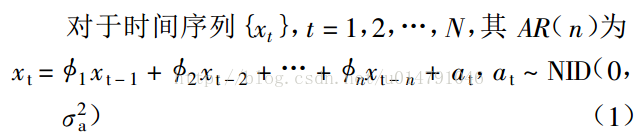

简单地说就是预测第n+1个时间序列时,使用前n个时间序列,AR模型则假设第n+1个时间序列与前n个时间序列存在着线性关系, 如下图所示。更多信息请参考维基百科。

显然使用AR模型时,前n个时间序列前的参数的估计是这个模型的核心问题。

这里简略地说明参数估计方法:

联想线性回归中的参数估计中,给出的一组训练序列,已知其中存在线性关系,则我们会使用最小二乘法来估计y=theta'*x中的参数矩阵theta。

theta = (x'*x)^-1 * x' * y

但是这里显然不是完全相同的情况,不是线性回归的问题,而是一个预测问题。为此构造训练序列来求前n个时间序列前的参数。

构造训练序列:取若干组n+1个相连的时间序列中的前n个时间序列作为input,第n+1个时间序列作为output。(算法核心)

得到了前n个时间序列前的参数后,就可以用他们来预测了。

为了验证算法,使用matlab

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言