本文主要介绍在S4 HANA OP中 Cost of Sales Accouting(销售成本会计)相关配置及相关用途。具体请参照如下内容:

目录

在出具损益表时,目前有2中PL的出具方式,一种是期间会计的损益表,一种是销售成本会计的损益表。

期间会计:Period Accounting,称为Total Cost Method

销售成本会计:Cost of Sales Accounting,称为Cost of Sales Method.

目前中国法定的损益表是“销售成本会计损益表”。

这2种方式出具PL的目的不同,二者站在不同的视角看待当前损益。期间会计是站在整个企业的公司“总成果-总成本”角度来看损益的。销售成本会计是站在“总销售收入-总销售成本”的角度来分析PL的。两种方式的损益表的逻辑分别如下:

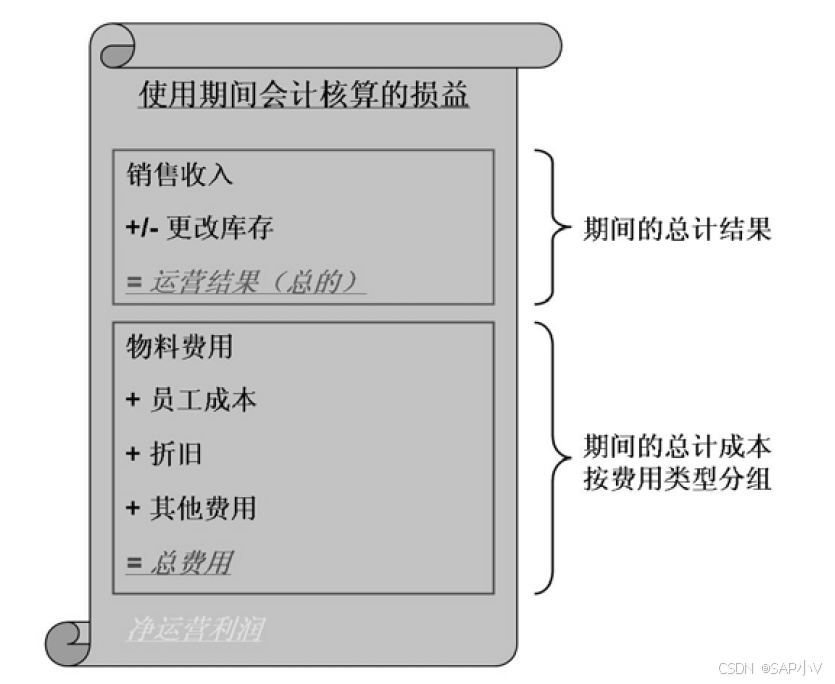

期间会计:

净利润=总成果-总成本=(销售收入+库存增加-库存减少)-(物料成本+人事费用+减值损失-其他收入+其他费用)

该方法是站在整个公司管理的角度来展示公司的损益情况,是可以知道该公司当月的总收入有多少,总成本有多少,根据总成本的类型区分消耗的原材料有多少,人事费用有多少,,当月的库存产出有多少,完全是基于会计科目的分析,该方法无法知道每个订单的成本,无法知道每个business function的成本是多少,只是知道总的成本。一般基于初级成本要素出具报表。所以一般会计科目的设置都是基于期间会计的方式来设置的。该方法是将期间的总计结果与此期间的总成本相比较,是比较粗的核算方式。

销售成本会计:

净利润=销售收入-销售成本=销售收入-(主营业务成本+销售费用+研发费用+管理费用 -其他收入+其他费用)

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言