本文为笔记。

原论文:《Deep Landscape Forecasting for Real-time Bidding Advertising》

Authors: Kan Ren, Jiarui Qin, Lei Zheng, Zhengyu Yang, Weinan Zhang, Yong Yu

https://arxiv.org/abs/1905.03028

KDD2019

背景介绍

这篇文章讲的是广告竞价里,怎么预测整个价格空间。

现在的二次竞价制度,第一名的出价 = 第二名的出价+一个很小的bonus

也就是说,第二名的价格就是胜者面对的“市场价格”,超过这个市场价格,就能获胜。

举个不严谨的例子,假设第二名出价10元,第三第四第五名就更小了,不需要考虑。

你要考虑的只有竞争对手里面出价最高的那一个。

那么,只要你出价高于10元,哪怕你出价是999999999999999999元,系统也会判定你胜出,然后你只需要支付10.01元。

这就是二次竞价制度。

以上为个人听完2019腾讯广告算法live的理解。

看完论文有一大堆疑问。

怀疑原文是不是笔误了,有多处符号跟我想的不太一样。

所以我按自己的理解再推一次。

一、理论部分

1.1 市场价格z

先定义market price (市场价格) 为变量z,显然z>0

于是z的概率密度函数可以定义为

p

(

z

)

,

z

>

0

p(z) ,z>0

p(z),z>0

为了简便起见,概率密度函数 Probability Density Function下文简称 P.D.F. (笑出声)。

于是可以推导出以出价b获胜与竞价失败的概率。

w

(

b

)

≐

P

r

(

z

<

b

)

=

∫

0

b

p

(

z

)

d

z

w(b) \doteq Pr(z<b) = \int_{0}^{b} p(z)dz \qquad

w(b)≐Pr(z<b)=∫0bp(z)dz

s

(

b

)

≐

P

r

(

z

≥

b

)

=

1

−

∫

0

b

p

(

z

)

d

z

s(b) \doteq Pr(z \ge b) = 1-\int_{0}^{b} p(z)dz \qquad

s(b)≐Pr(z≥b)=1−∫0bp(z)dz

(公式4)

1.2 离散价格模型

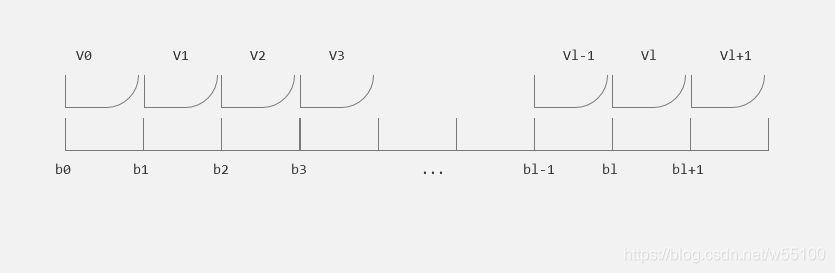

整个市场价格空间中,分布着一系列的价格 b 1 , b 2 , b 3 , . . . , b l b1,b2,b3,...,bl b1,b2,b3,...,bl ,为了使模型更合理,我们显然可以在某一个角度,把这些价格全部看做整数,即 b l − b l − 1 = 1 b_{l}-b_{l-1} =1 bl−bl−1=1。

个人补充

为什么可以看做整数?因为人类社会存在精度precision概念。

哪怕你的cpc广告出价是1块3毛每千次点击,这个1块3毛也可以转成1.03(元),转成103(分)。那么下一个出价就是104(分)。

在max精度的视角下,总可以得到一系列离散的整数。

我们人为地约定 b 0 = 0 b_{0} = 0 b0=0

然后,定义离散价格区间(internal)

V

l

=

[

b

l

,

b

l

+

1

)

V_{l} = \lbrack b_{l},b_{l+1})

Vl=[bl,bl+1)

这里原文是左开右闭,我认为应该是左闭右开才符合逻辑。

因为z = b的时候,当前b就成了第二名的出价,显然b无法获胜。

你们也可以自己推一遍

那么现在我们就有了新的win和lose概率公式

给定出价bl:

w

(

b

l

)

=

P

r

(

z

<

b

l

)

=

∑

j

=

0

l

−

1

(

z

∈

V

j

)

w(b_{l}) = Pr(z<b_{l}) = \sum_{j=0}^{l-1} (z \in V_{j}) \qquad

w(bl)=Pr(z<bl)=j=0∑l−1(z∈Vj)

s

(

b

l

)

=

P

r

(

z

>

=

b

l

)

=

∑

j

=

l

∞

(

z

∈

V

j

)

s(b_{l}) = Pr(z>=b_{l}) = \sum_{j=l}^{\infty} (z \in V_{j}) \qquad

s(bl)=Pr(z>=bl)=j=l∑∞(z∈Vj)

我们再定义,z恰好落在

V

l

V_{l}

Vl区间内的概率为

p

l

≐

P

r

(

Z

∈

V

l

)

=

W

(

b

l

+

1

)

−

W

(

b

l

)

=

[

1

−

S

(

b

l

+

1

)

]

−

[

1

−

S

(

b

l

)

]

=

S

(

b

l

)

−

S

(

b

l

+

1

)

p_{l} \doteq Pr(Z \in V_{l}) = W(b_{l+1}) - W(b_{l}) \\ = [1-S(b_{l+1}) ] - [1-S(b_{l})] \\ =S(b_{l}) - S(b_{l+1})

pl≐Pr(Z∈Vl)=W(bl+1)−W(bl)=[1−S(bl+1)]−[1−S(bl)]=S(bl)−S(bl+1)

(公式5)

于是我们的模型转化为了

给定一组数据

(

x

,

b

,

z

)

{(x,b,z)}

(x,b,z) ,求概率密度函数

p

(

z

)

p(z)

p(z)。

细一点说就是,对

i

t

h

s

a

m

l

e

i \ th \ samle

i th samle,求

P

.

D

.

F

.

o

f

z

i

,

p

(

z

i

∣

x

i

)

P.D.F. of z^i,p(z^i | x^i)

P.D.F.ofzi,p(zi∣xi)。

其中作为label的z对win case是可见的,对lose case是不可知的,被设为null。

因为广告竞价失败的广告主,只知道自己这个价格不行,不知道哪个价格可以。

可是我们知道,p(z)不好直接求,需要对其进行进一步的转化。

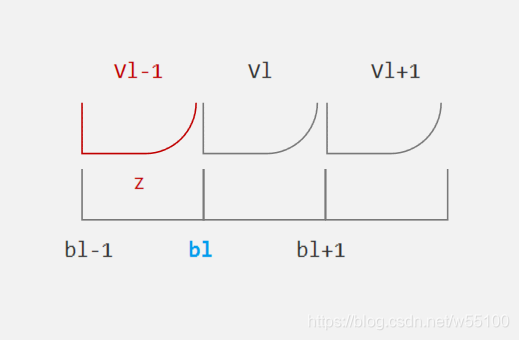

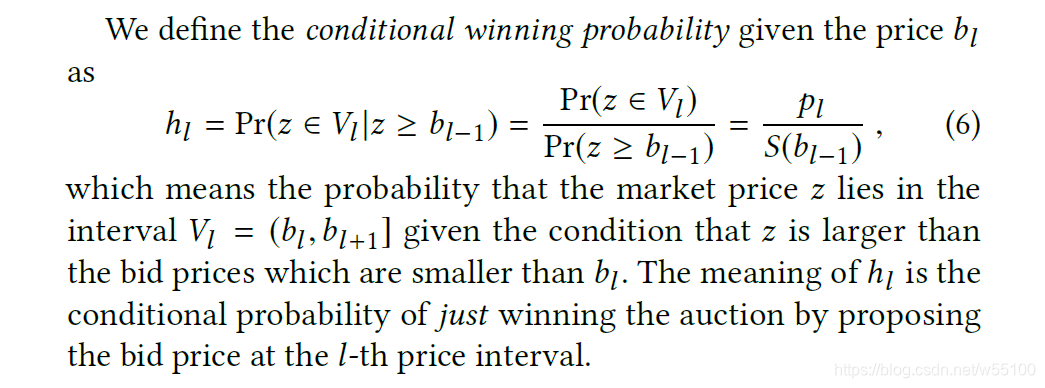

我们构造辅助变量 h l h_{l} hl,约定其现实意义为,已知出价 b l − 1 b_{l-1} bl−1失败,那么出价 b l b_{l} bl 恰好获胜的概率。

h

l

=

P

r

(

z

∈

V

l

−

1

∣

z

≥

b

l

−

1

)

=

P

r

(

z

∈

V

l

−

1

)

P

r

(

z

≥

b

l

−

1

)

=

p

l

−

1

S

b

l

−

1

h_{l} = Pr(z \in V_{l-1} | z \ge b_{l-1}) \\ = \frac {Pr(z \in V_{l-1})}{Pr(z \ge b_{l-1})} = \frac {p_{l-1}}{S_{b_{l-1}}}

hl=Pr(z∈Vl−1∣z≥bl−1)=Pr(z≥bl−1)Pr(z∈Vl−1)=Sbl−1pl−1

(公式6)

备注

原文定义的 h l = p l s b l − 1 h_{l} = \frac {p_{l}}{ s_{b_{l-1}}} hl=sbl−1pl

可是若按照 V l V_{l} Vl的空间划分和 h l h_{l} hl的现实意义来看,分子的下标应该是 l − 1 l-1 l−1而非 l l l

是我理解错了还是怎么回事?

而且从后面的代码来看,这个 h l h_{l} hl不像是winning probability,倒像是lose probability?

1.3 价格空间预测

完成了上面的准备公式,下面可以正式将问题的数学建模,转换成神经网络可以操作的形式。

作者引入RNN模型,因为一堆参考文献123456789都表现的挺好,而且我们的公式中可以看出来,离散价格区间有明显的序列特征。用n-1去推n正是RNN擅长的事情。

将RNN网络看成一个大的函数 f θ f_{\theta} fθ,则可以将公式(6)进一步写成。

h

l

i

=

P

r

(

z

∈

V

l

−

1

∣

z

≥

b

l

−

1

,

x

i

;

θ

)

=

f

θ

(

x

i

,

b

l

∣

r

l

−

1

)

h_{l}^i = Pr( z \in V_{l-1} | z \ge b_{l-1},x^i;\theta) \\ =f_{\theta} (x^i,b_{l} | r_{l-1})

hli=Pr(z∈Vl−1∣z≥bl−1,xi;θ)=fθ(xi,bl∣rl−1)

公式(7)

第二步的下标为什么加一了?

解释:我们的

h

l

h_{l}

hl的现实意义是,已知出价

b

l

−

1

b_{l-1}

bl−1失败,那么出价

b

l

b_{l}

bl 恰好获胜的概率。

对应到

f

θ

f_{\theta}

fθ中,

r

l

−

1

r_{l-1}

rl−1就是上一个RNN Cell传过来的 "

b

l

−

1

b_{l-1}

bl−1失败了"的信息,

f

θ

f_{\theta}

fθ要去计算出价

b

l

b_{l}

bl 恰好获胜的概率。

所以写成了

f

θ

(

x

i

,

b

l

∣

r

l

−

1

)

f_{\theta} (x^i,b_{l} | r_{l-1})

fθ(xi,bl∣rl−1) 。

本文选用的RNN Cell是标准的LSTM Unit。

重点

由公式(4),(6),(7)可以推出以出价

b

l

b_{l}

bl失败的概率

S

(

b

l

∣

x

i

;

θ

)

=

P

r

(

z

≥

b

l

∣

x

i

;

θ

)

=

P

r

(

z

∉

V

1

,

z

∉

V

2

,

.

.

.

,

z

∉

V

l

−

1

∣

x

i

;

θ

)

=

P

r

(

z

∉

V

1

∣

x

i

;

θ

)

∗

P

r

(

z

∉

V

2

,

.

.

.

,

z

∉

V

l

−

1

∣

z

∉

V

1

,

x

i

;

θ

)

=

P

r

(

z

∉

V

1

∣

x

i

;

θ

)

∗

P

r

(

z

∉

V

2

∣

z

∉

V

1

,

x

i

;

θ

)

∗

P

r

(

z

∉

V

3

,

.

.

.

,

z

∉

V

l

−

1

∣

z

∉

V

1

,

z

∉

V

2

,

x

i

;

θ

)

=

P

r

(

z

∉

V

1

∣

x

i

;

θ

)

∗

P

r

(

z

∉

V

2

∣

z

∉

V

1

,

x

i

;

θ

)

∗

P

r

(

z

∉

V

3

∣

z

∉

V

1

,

z

∉

V

2

,

x

i

;

θ

)

∗

.

.

.

∗

P

r

(

z

∉

V

l

−

1

∣

z

∉

V

1

,

z

∉

V

2

,

.

.

.

,

z

∉

V

l

−

2

,

x

i

;

θ

)

=

P

r

(

z

∉

V

1

∣

x

i

;

θ

)

∗

P

r

(

z

∉

V

2

∣

z

≥

b

2

,

x

i

;

θ

)

∗

P

r

(

z

∉

V

3

∣

z

≥

b

3

,

x

i

;

θ

)

∗

.

.

.

∗

P

r

(

z

∉

V

l

−

1

∣

z

≥

b

l

−

1

,

x

i

;

θ

)

=

∏

k

=

1

l

−

1

P

r

(

z

∉

V

k

∣

z

≥

b

k

,

x

i

;

θ

)

=

∏

k

=

1

l

−

1

[

1

−

P

r

(

z

∈

V

k

∣

z

≥

b

k

,

x

i

;

θ

)

]

=

公

式

(

6

)

,

(

7

)

∏

k

=

1

l

−

1

[

1

−

h

k

+

1

i

]

=

∏

0

<

k

<

l

[

1

−

h

k

+

1

i

]

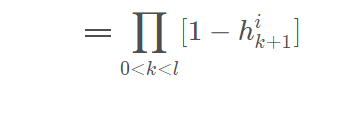

S(b_{l} | x^i;\theta) = Pr( z \ge b_{l} | x^i;\theta) \\ = Pr( z \notin V_{1}, z \notin V_{2},...,z \notin V_{l-1} | x^i ;\theta) \\ = Pr(z \notin V_{1} |x^i ;\theta)*Pr(z \notin V_{2},...,z \notin V_{l-1} | z \notin V_{1},x^i ;\theta ) \\ =Pr(z \notin V_{1} | x^i ;\theta)*Pr(z \notin V_{2} | z \notin V_{1},x^i;\theta)*Pr(z \notin V_{3},...,z \notin V_{l-1} | z \notin V_{1},z \notin V_{2},x^i ;\theta ) \\ = Pr(z \notin V_{1} | x^i ;\theta)*Pr(z \notin V_{2} | z \notin V_{1},x^i;\theta)*Pr(z \notin V_{3} | z \notin V_{1},z \notin V_{2}, x^i ;\theta)*...\\ *Pr(z \notin V_{l-1} | z \notin V_{1},z \notin V_{2}, ...,z \notin V_{l-2},x^i ;\theta) \\ =Pr(z \notin V_{1} | x^i ;\theta) *Pr(z \notin V_{2} | z \ge b_{2},x^i ;\theta)*Pr(z \notin V_{3} | z \ge b_{3},x^i;\theta)*...*Pr(z \notin V_{l-1} | z \ge b_{l-1},x^i;\theta)\\ =\prod_{k=1}^{l-1} Pr(z \notin V_{k} | z \ge b_{k},x^i;\theta) \\ =\prod_{k=1}^{l-1} [ 1 - Pr (z \in V_{k} | z \ge b_{k},x^i;\theta) ]\\ \xlongequal{公式(6),(7)} \prod_{k=1}^{l-1} [1-h_{k+1}^i] \\ \xlongequal{} \prod_{0<k<l}^{} [1-h_{k+1}^i]

S(bl∣xi;θ)=Pr(z≥bl∣xi;θ)=Pr(z∈/V1,z∈/V2,...,z∈/Vl−1∣xi;θ)=Pr(z∈/V1∣xi;θ)∗Pr(z∈/V2,...,z∈/Vl−1∣z∈/V1,xi;θ)=Pr(z∈/V1∣xi;θ)∗Pr(z∈/V2∣z∈/V1,xi;θ)∗Pr(z∈/V3,...,z∈/Vl−1∣z∈/V1,z∈/V2,xi;θ)=Pr(z∈/V1∣xi;θ)∗Pr(z∈/V2∣z∈/V1,xi;θ)∗Pr(z∈/V3∣z∈/V1,z∈/V2,xi;θ)∗...∗Pr(z∈/Vl−1∣z∈/V1,z∈/V2,...,z∈/Vl−2,xi;θ)=Pr(z∈/V1∣xi;θ)∗Pr(z∈/V2∣z≥b2,xi;θ)∗Pr(z∈/V3∣z≥b3,xi;θ)∗...∗Pr(z∈/Vl−1∣z≥bl−1,xi;θ)=k=1∏l−1Pr(z∈/Vk∣z≥bk,xi;θ)=k=1∏l−1[1−Pr(z∈Vk∣z≥bk,xi;θ)]公式(6),(7)k=1∏l−1[1−hk+1i]0<k<l∏[1−hk+1i]

W

(

b

l

∣

x

i

;

θ

)

=

1

−

S

(

b

l

∣

x

i

;

θ

)

=

1

−

∏

0

<

k

<

l

[

1

−

h

k

+

1

i

]

W(b_{l} | x^i;\theta) = 1 - S(b_{l} | x^i;\theta) \\ = 1- \prod_{0<k<l}^{} [1-h_{k+1}^i]

W(bl∣xi;θ)=1−S(bl∣xi;θ)=1−0<k<l∏[1−hk+1i]公式(8)

对公式(8)的备注

在现实生活中,市场价格不可能为0,所以我们知道 z ≥ b 1 z\ge b_{1} z≥b1是必然事件,

P r ( z ≥ b 1 ) = 1 Pr(z\ge b_{1})=1 Pr(z≥b1)=1

所以公式中的推导中的第一项可以写成

P r ( z ∉ V 1 ∣ x i ; θ ) = P r ( z ∉ V 1 ∣ z ≥ b 1 , x i ; θ ) Pr(z \notin V_{1} | x^i ;\theta) = Pr(z \notin V_{1} | z\ge b_{1}, x^i ;\theta) Pr(z∈/V1∣xi;θ)=Pr(z∈/V1∣z≥b1,xi;θ)

所以可以合并为k=1时,连乘号里的项。

再放一次图防止忘记。

现在有了公式(8),它的价值在于,现在我们可以用RNN 网络的输出值 h l h_{l} hl 来计算测试集的某条记录的win和lose概率了。相当于是一个连接器bridge。

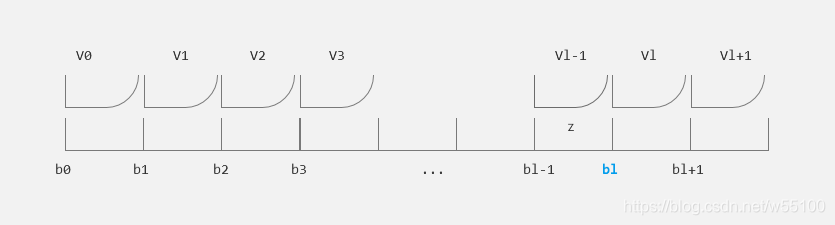

我们再由公式(5),(6)可知,对第i个样本而言,

z

i

z^i

zi刚好落在区间

V

l

−

1

V_{l-1}

Vl−1的概率:

p

l

−

1

i

=

P

r

(

z

i

∈

V

l

−

1

∣

x

i

;

θ

)

=

h

l

i

⋅

S

b

l

−

1

i

=

h

l

i

∏

0

<

k

<

l

−

1

[

1

−

h

k

+

1

i

]

=

h

l

i

∏

1

<

k

<

l

[

1

−

h

k

i

]

p_{l-1}^i = Pr(z^i \in V_{l-1} | x^i;\theta) = h_{l}^i \cdot S_{b_{l-1}}^i \\ =h_{l}^i \prod_{0<k<l-1}^{} [1-h_{k+1}^i] \\ =h_{l}^i \prod_{1<k<l}^{} [1-h_{k}^i]

pl−1i=Pr(zi∈Vl−1∣xi;θ)=hli⋅Sbl−1i=hli0<k<l−1∏[1−hk+1i]=hli1<k<l∏[1−hki]

公式(9)

备注

然而看完代码你会发现这条公式并没有被用到。

能用公式(5)算 p l p_{l} pl,为什么要用公式(9)。

可是既然如此,你为什么要推一次公式(9)呢…

凑字数?

1.4 损失函数与目标方程

完成了RNN网络的准备部分,现在我们可以引入loss function了。

原文分为2个视角进行定义。

吐槽,C.D.F.的概念第一次出现在第5页,却在第9页才写备注,还得猜半天这什么意思

1.4.1 先从P.D.F. 概率密度函数的角度看。

我们使用negative log-likehood (负对数似然)作为loss。

显然给定一个win样本,我们就知道了市场价格为

z

∈

V

l

z \in V_{l}

z∈Vl。

我们就希望网络预测的

P

r

(

z

∈

V

l

∣

x

i

;

θ

)

→

1

Pr(z \in V_{l} | x^i;\theta) \to 1

Pr(z∈Vl∣xi;θ)→1

把m个样本的

P

r

(

z

∈

V

l

∣

x

i

;

θ

)

Pr(z \in V_{l} | x^i;\theta)

Pr(z∈Vl∣xi;θ)全部乘起来,得到

L

1

=

−

l

o

g

∏

x

i

,

z

i

∈

D

w

i

n

P

r

(

z

i

∈

V

l

∣

x

i

;

θ

)

=

−

l

o

g

∏

x

i

,

z

i

∈

D

w

i

n

p

l

i

=

公

式

(

9

)

−

l

o

g

∏

x

i

,

z

i

∈

D

w

i

n

{

h

l

+

1

i

∏

1

<

k

<

l

+

1

(

1

−

h

k

i

)

}

=

−

∑

x

i

,

z

i

∈

D

w

i

n

{

l

o

g

h

l

+

1

i

+

l

o

g

∏

1

<

k

<

l

+

1

(

1

−

h

k

i

)

}

=

−

∑

x

i

,

z

i

∈

D

w

i

n

{

l

o

g

h

l

+

1

i

+

∑

0

<

k

<

l

l

o

g

(

1

−

h

k

i

)

}

L1 = -log \prod_{ x^i,z^i \in \Bbb{D}_{win}} Pr(z^i \in V_{l} | x^i;\theta) \\ = -log \prod_{ x^i,z^i \in \Bbb{D}_{win}} p_{l}^i \\ \xlongequal{公式(9)} -log \prod_{ x^i,z^i \in \Bbb{D}_{win}} \{ h_{l+1}^i \prod_{1<k<l+1}^{} (1-h_{k}^i) \} \\ = - \sum_{x^i,z^i \in \Bbb{D}_{win}} \{ log h_{l+1}^i + log \prod_{1<k<l+1} (1-h_{k}^i) \} \\ = - \sum_{x^i,z^i \in \Bbb{D}_{win}} \{ log h_{l+1}^i + \sum_{0<k<l} log(1-h_{k}^i) \}

L1=−logxi,zi∈Dwin∏Pr(zi∈Vl∣xi;θ)=−logxi,zi∈Dwin∏pli公式(9)−logxi,zi∈Dwin∏{hl+1i1<k<l+1∏(1−hki)}=−xi,zi∈Dwin∑{loghl+1i+log1<k<l+1∏(1−hki)}=−xi,zi∈Dwin∑{loghl+1i+0<k<l∑log(1−hki)}

公式(10)

于是我们可以用RNN的输出 h k i h_{k}^i hki来计算L1损失,其中k表示第k个价格区间。

备注

醉了,我在看代码的时候还纳闷,怎么没出现L1啊?

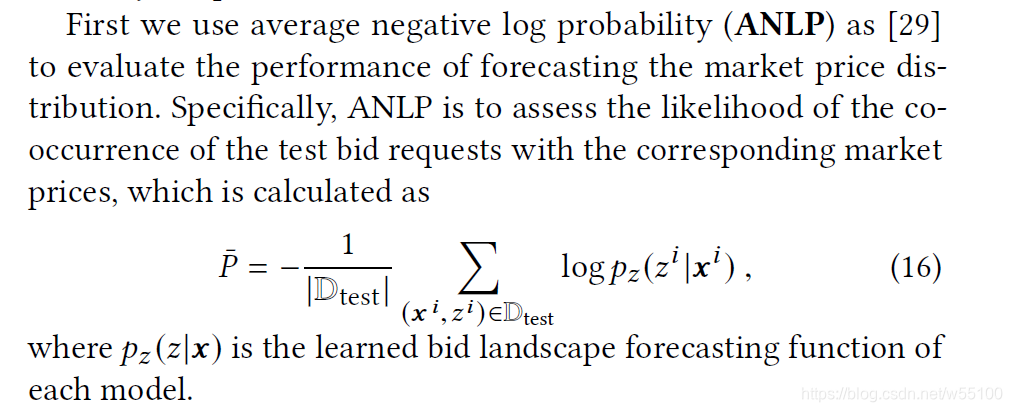

原来这个作者在后面还介绍了一种metric方法,叫average negative log probability (ANLP) 。

再定睛一看,这个ANLP不就是测试集上的L1损失吗!!!

代码里也清清楚楚的写了总损失 c o m c o s t = a l p h a ∗ L 2 + b e t a ∗ a n l p comcost = alpha*L2+ beta *anlp comcost=alpha∗L2+beta∗anlp

在代码里面L1也直接被作者命名为anlp了,更加证明是两者同一个东西。

那你为什么要给同一个东西标志2个名字,还煞有介事的专门开一节介绍ANLP,凑字数吗?直接说 this equals to L1 introduced above不可以吗?

不搞多重命名,就是对我们最大的善意了!

1.4.2 视角2 从C.D.F的角度看

先解释C.D.F. (corresponding winning probability),简而言之就是获胜概率。

整篇文章的公式只有2类。

第1类就是P.D.F.的,以z为主体,问 z ∈ V l z \in V_{l} z∈Vl的概率。

第2类就是C.D.F的,以bid为主体,问以出价 b l b_{l} bl获胜、失败的概率。

举例就去看1.3部分,里面的公式(8)属于C.D.F获胜概率,公式(9)属于P.D.F.落在某个价格区间的概率。

显然,对win case而言,我们希望

P

r

(

z

i

<

b

l

i

∣

x

i

;

θ

)

→

1

Pr(z^i <b^i_{l} | x^i;\theta) \to 1

Pr(zi<bli∣xi;θ)→1

对lose case而言,我们希望

P

r

(

z

i

≥

b

l

i

∣

x

i

;

θ

)

→

1

Pr(z^i \ge b_{l}^i | x^i;\theta) \to 1

Pr(zi≥bli∣xi;θ)→1

于是可以定义:

L

w

i

n

=

−

l

o

g

∏

x

i

,

b

i

∈

D

w

i

n

P

r

(

z

i

<

b

l

i

∣

x

i

;

θ

)

=

−

l

o

g

∏

x

i

,

b

i

∈

D

w

i

n

W

(

b

l

∣

x

i

;

θ

)

=

−

∑

x

i

,

b

i

∈

D

w

i

n

l

o

g

[

1

−

∏

0

<

k

<

l

(

1

−

h

k

+

1

i

)

]

L_{win} = -log \prod_{x^i,b^i \in \Bbb{D}_{win}} Pr(z^i < b_{l}^i | x^i;\theta) \\ = - log \prod_{x^i,b^i \in \Bbb{D}_{win}} W(b_{l} | x^i;\theta) \\ = - \sum _{x^i,b^i \in \Bbb{D}_{win}} log[ 1- \prod_{0<k<l}^{} (1-h_{k+1}^i)]

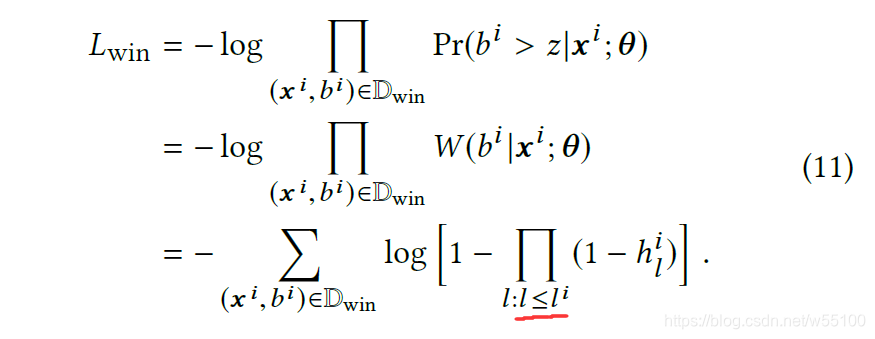

Lwin=−logxi,bi∈Dwin∏Pr(zi<bli∣xi;θ)=−logxi,bi∈Dwin∏W(bl∣xi;θ)=−xi,bi∈Dwin∑log[1−0<k<l∏(1−hk+1i)]

再定义:

L

l

o

s

=

−

l

o

g

∏

x

i

,

b

i

∈

D

l

o

s

e

P

r

(

z

i

≥

b

l

i

∣

x

i

;

θ

)

=

−

l

o

g

∏

x

i

,

b

i

∈

D

w

i

n

S

(

b

l

∣

x

i

;

θ

)

=

−

∑

x

i

,

b

i

∈

D

w

i

n

l

o

g

[

∏

0

<

k

<

l

(

1

−

h

k

+

1

i

)

]

=

−

∑

x

i

,

b

i

∈

D

w

i

n

∑

0

<

k

<

l

l

o

g

(

1

−

h

k

+

1

i

)

L_{los} = -log \prod_{x^i,b^i \in \Bbb{D}_{lose}} Pr(z^i \ge b_{l}^i | x^i;\theta) \\ = - log \prod_{x^i,b^i \in \Bbb{D}_{win}} S(b_{l} | x^i;\theta) \\ = - \sum _{x^i,b^i \in \Bbb{D}_{win}} log[ \prod_{0<k<l}^{} (1-h_{k+1}^i)] \\ = - \sum_{x^i,b^i \in \Bbb{D}_{win}} \sum_{0<k<l} log(1-h_{k+1}^i)

Llos=−logxi,bi∈Dlose∏Pr(zi≥bli∣xi;θ)=−logxi,bi∈Dwin∏S(bl∣xi;θ)=−xi,bi∈Dwin∑log[0<k<l∏(1−hk+1i)]=−xi,bi∈Dwin∑0<k<l∑log(1−hk+1i)

公式(11)

备注

原文这里不知道是不是写错了,我觉得不应该有等号。

为了把 L w i n L_{win} Lwin与 L l o s e L_{lose} Llose结合起来,我们引入一个记号数 w w w,它的作用相当于二分类的指示器 (indicator )。

对第i个样本:

w

i

=

{

1

,

if

b

i

>

z

i

0

,

otherwise

b

i

≤

z

i

w^i = \begin{cases} 1, &\text{if } b^i>z^i \\ 0, &\text{otherwise } b^i \le z^i \end{cases}

wi={1,0,if bi>ziotherwise bi≤zi

于是可以推出

L

2

=

L

w

i

n

+

L

l

o

s

e

=

−

l

o

g

∏

x

i

,

b

i

∈

D

w

i

n

P

r

(

z

i

<

b

l

i

∣

x

i

;

θ

)

−

l

o

g

∏

x

i

,

b

i

∈

D

l

o

s

e

P

r

(

z

i

≥

b

l

i

∣

x

i

;

θ

)

=

−

l

o

g

∏

x

i

,

b

i

∈

D

P

r

(

z

i

<

b

l

i

∣

x

i

;

θ

)

w

i

⋅

P

r

(

z

i

≥

b

l

i

∣

x

i

;

θ

)

1

−

w

i

=

−

∑

x

i

,

b

i

∈

D

{

w

i

⋅

l

o

g

W

(

b

i

∣

x

i

;

θ

)

+

(

1

−

w

i

)

⋅

l

o

g

[

1

−

W

(

b

i

∣

x

i

;

θ

)

]

}

L_{2} = L_{win}+L_{lose} \\ = -log\prod _{x^i,b^i \in \Bbb{D}_{win}} Pr(z^i < b_{l}^i | x^i;\theta) -log \prod_{x^i,b^i \in \Bbb{D}_{lose}} Pr(z^i \ge b_{l}^i | x^i;\theta) \\ =-log\prod _{x^i,b^i \in \Bbb{D}} Pr(z^i < b_{l}^i | x^i;\theta)^{w^i} \cdot Pr(z^i \ge b_{l}^i | x^i;\theta)^{1-w^i} \\ =- \sum_{x^i,b^i \in \Bbb{D}} \{ w^i \cdot log W(b^i|x^i;\theta) + (1-w^i)\cdot log[1-W(b^i|x^i;\theta)] \}

L2=Lwin+Llose=−logxi,bi∈Dwin∏Pr(zi<bli∣xi;θ)−logxi,bi∈Dlose∏Pr(zi≥bli∣xi;θ)=−logxi,bi∈D∏Pr(zi<bli∣xi;θ)wi⋅Pr(zi≥bli∣xi;θ)1−wi=−xi,bi∈D∑{wi⋅logW(bi∣xi;θ)+(1−wi)⋅log[1−W(bi∣xi;θ)]}

公式(14)

于是总的目标方程:

arg

min

θ

α

L

1

+

(

1

−

α

)

L

2

\arg \min_{\theta} \alpha L_{1} + (1- \alpha ) L_{2}

argθminαL1+(1−α)L2

备注

然而在作者的github代码里,代价函数是这样写的

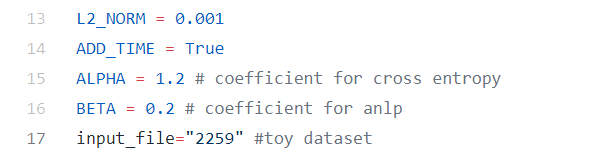

总损失 c o m c o s t = a l p h a ∗ ( L 2 l o s s + 0.001 ∗ L 2 n o r m ) + b e t a ∗ a n l p = 1.2 ∗ ( L 2 l o s s + 0.001 ∗ L 2 n o r m ) + 0.2 ∗ a n l p comcost = alpha* (L2loss+ 0.001*L2norm) + beta*anlp \\ = 1.2 *(L2loss+ 0.001*L2norm) + 0.2*anlp comcost=alpha∗(L2loss+0.001∗L2norm)+beta∗anlp=1.2∗(L2loss+0.001∗L2norm)+0.2∗anlp

跟论文里的有一定差别。

在前面L1损失那节说过了,这个anlp在作者眼里相当于前面的L1损失项(实际上并不完全一致)。

而这个L2损失项我也标明了,不仅仅是L2损失,还加了一个L2正则项。

理论部分,完毕。

事实证明,理论可以漂亮,实践还得tricky。

补充

L2就是某种意义上的交叉熵。

L1其实是一个商业领域的要求了。

回到广告业务上,我们不仅仅希望知道当前的bid,能否赢得这次auction。

我们还希望以最小的价格获胜。

那么我们希望预测出的关于z的概率密度,能在

z

∈

V

l

−

1

z \in V_{l-1}

z∈Vl−1这个价格区间内,无限接近于1,这样才能使损失项L1接近于0。

而

P

r

(

z

∈

V

l

−

1

)

→

1

Pr(z \in V_{l-1}) \to1

Pr(z∈Vl−1)→1可以让我恰好用价格

b

l

b_{l}

bl来获胜,这是最完美的答卷。

若在 P r ( z ∈ V l − 1 ) Pr(z \in V_{l-1}) Pr(z∈Vl−1)概率离1越远,我们就越有可能多付钱才能获胜,这便是L1损失的实际含义。

二.代码部分

原作者开源地址:

https://github.com/rk2900/DLF

原文这里为什么要加个点?

从/python/BASE_MODEL.py开始

batchsize=64

n_features =16

MAX_SEQ_LEN = 330

embd_dim = 32 #embedding

state_size = 128 #rnn cell

mid_feature_size = 30 #中间dense层

#先把所有特征全部embd一下,然后hstack在一起,组成(64,16*32)

#input = (batchsize,n_features*embd_dim)

#dense层,把(16*32)降维到(30),relu作为激活

middle_layer = tf.layers.dense(input, self.MIDDLE_FEATURE_SIZE, tf.nn.relu) # hidden layer

#现在我们得到一个dense_x =(batchsize,mid_feature_size)

#对其中第i个sample,x=(mid_feature_size)

#对应我们公式里的xi

#由于是RNN,对l个区间,需要重复l次输入,于是需要复制l次xi。

#为了平衡不同的样本的b,对应的l值不同,统一复制max_seq_len次。

x = tf.reshape(tf.tile(x, [self.MAX_SEQ_LEN]), [self.MAX_SEQ_LEN, self.MIDDLE_FEATURE_SIZE])

#再合并成input_x = (batchsize,max_seq_len,mid_feature_size)

#定义LSTM网络

rnn_cell = tf.contrib.rnn.BasicLSTMCell(num_units=self.STATE_SIZE)

outputs, (h_c, h_n) = tf.nn.dynamic_rnn(

rnn_cell, # cell you have chosen

input_x, # input

initial_state=None, # the initial hidden state

dtype=tf.float32, # must given if set initial_state = None

time_major=False, # False: (batch, time step, input); True: (time step, batch, input)

sequence_length=self.tf_rnn_len

)

#lstm的输出output = (batchsize,max_seq_len,state_size)

#需要变形处理,用一个全连接层降到1维,然后转成概率hl

#

new_output = tf.reshape(outputs, [self.MAX_SEQ_LEN * BATCH_SIZE, self.STATE_SIZE])

logits = tf.matmul(new_output, W) + b

#logits = (batchsize*max_seq_len,1)

preds = tf.transpose(tf.nn.sigmoid(logits, name="preds"), name="preds")[0]

#preds = (1,batchsize*max_seq_len)[0] = (batchsize*max_seq_len)

#survival_rate 同 (batchsize*max_seq_len)

survival_rate = preds

#batch_rnn_survival_rate = (batchsize,max_seq_len)

#对应max_seq_len个hl,l in range(max_seq_len)

batch_rnn_survival_rate = tf.reshape(survival_rate, [BATCH_SIZE, self.MAX_SEQ_LEN])

#再经过2次tf.concat()

map_parameter = tf.concat()

#map_parameter

# =batchsize*cat[(batchsize,MAX_SEQ_LEN ,bid_len,market_price]

# =(batchsize,MAX_SEQ_LEN+1+1) ,这就是论文里的(x,b,z)

#对前面输处进行连乘 h0*h1*......*hl, l = bid_len

#h0*h1*......*hl, l = market_len

def reduce_mul(x):

bid_len = tf.cast(x[self.MAX_SEQ_LEN], dtype=tf.int32)

market_len = tf.cast(x[self.MAX_SEQ_LEN + 1], dtype=tf.int32)

survival_rate_last_one = tf.reduce_prod(x[0:bid_len])

anlp_rate_last_one = tf.reduce_prod(x[0:market_len + 1])

anlp_rate_last_two = tf.reduce_prod(x[0:market_len])

ret = tf.stack([survival_rate_last_one, anlp_rate_last_one, anlp_rate_last_two])

return ret

#经过这步rate_result = (batchsize,3)

rate_result = tf.map_fn(reduce_mul, elems=map_parameter ,name="rate_result")

#log(anlp_rate_last_two - anlp_rate_last_one+1e-20)

#猜测加上1e-20是防止两个的生存概率都降到0,log报错。

#这步要结合公式(5)来看

#得到(1,batchsize),表示每个sample的pz(z|x)

log_minus = tf.log(tf.add(tf.transpose(rate_result)[2] - tf.transpose(rate_result)[1], 1e-20))#todo debug

#取平均值,再乘(-1),计算anlp (average negative log probability)

#结合公式(10)来看

anlp_node = -tf.reduce_sum(log_minus) / self.BATCH_SIZE #todo load name

anlp_node = tf.add(sanlp_node, 0, name="anlp_node")

#在bid所属价格区间的生存概率,(1,batchsize)

final_survival_rate = tf.transpose(rate_result)[0]

#1-s=w,就是死亡概率,(1,batchsize)

final_dead_rate = tf.subtract(tf.constant(1.0, dtype=tf.float32), self.final_survival_rate)

#predict = (batchsize,2)

predict = tf.transpose(tf.stack([final_survival_rate, final_dead_rate]), name="predict")

#tf_y = (batchsize,2) 标识0,1,计算交叉熵

cross_entropy = -tf.reduce_sum(self.tf_y*tf.log(tf.clip_by_value(self.predict,1e-10,1.0)))

#计算所有训练变量的L2损失

tvars = tf.trainable_variables()

lossL2 = tf.add_n([ tf.nn.l2_loss(v) for v in tvars ]) * 0.001

#加在一起

cost = tf.add(cross_entropy, lossL2, name = "cost") / self.BATCH_SIZE

optimizer = tf.train.AdamOptimizer(learning_rate=self.LR, beta2=0.99)#.minimize(cost)

optimizer_anlp = tf.train.AdamOptimizer(learning_rate=self.ANLP_LR, beta2=0.99)#.minimize(cost)

#梯度修剪

grads, _ = tf.clip_by_global_norm(tf.gradients(self.cost, tvars),

self.GRAD_CLIP, #self.GRAD_CLIP=5.0

)

self.train_op = optimizer.apply_gradients(zip(grads, tvars), name="train_op")

#anlp梯度修剪

anlp_grads, _ = tf.clip_by_global_norm(tf.gradients(self.anlp_node, tvars),

self.GRAD_CLIP,

)

self.anlp_train_op = optimizer_anlp.apply_gradients(zip(anlp_grads, tvars), name="anlp_train_op")

#这才是我们的总Loss = 0.25*cost(L2) + 0.75*anlp_cost(L1)

self.com_cost = tf.add(alpha * self.cost, beta * self.anlp_node)

#同样做修剪

com_grads, _ = tf.clip_by_global_norm(tf.gradients(self.com_cost, tvars),

self.GRAD_CLIP,

)

self.com_train_op = optimizer.apply_gradients(zip(com_grads, tvars), name="train_op")

tf.add_to_collection('train_op', self.train_op)

tf.add_to_collection('anlp_train_op', self.anlp_train_op)

tf.add_to_collection('com_train_op', self.com_train_op)

#这里的逻辑是tf_y提供win和lose case的,显然我们人为在对应索引位置上的生存/死亡概率应该大于另一方。

#举例第i行,是lose case,那么tf_y[i,0]=1,tf_y[i,1]=0

#predict[i,0]应该趋向于1,大于predict[i,1]

correct_pred = tf.equal(tf.argmax(predict, 1), tf.argmax(tf_y, 1))

self.accuracy = tf.reduce_mean(tf.cast(correct_pred, tf.float32), name="accuracy")

#后面train部分

#要记住,对win case 可以同时计算L1+L2,所以用self.com_cost对应的self.com_train_op

#对lose case,只能算L2,没有L1,所以用sel.cost对应的self.train_op

简单自学了一下生存分析。

原论文里面说,他们也是采用了不预先估计参数分布的KM分析法。

可是不同之处在于,KM是传入一组样本,估计同一个时间序列。

而价格空间预测,是把【时间序列】替换成了【价格序列】。

把【结束事件】即【死亡】替换成了【竞价成功】。

把【生存概率函数S(t)】替换成了【失败概率函数S(b)】。

而且,对

i

t

h

s

a

m

p

l

e

i_{th} sample

ithsample而言,组内样本数为1,而不是KM或者传统医学分析里面的传入m个样本。

但是这样,就又要求RNN的输出是conditional suvival_rate,即出价

b

l

b_{l}

bl的【条件失败概率】。

可原文的前面又把

h

l

h_{l}

hl定义为 ‘just’ winning probability。

为什么是winning…? 应该是losing啊!

我认为,前面的定义都可以改一下。

实际上RNN输出的不是前面定义的

h

l

h_{l}

hl,而是

1

−

h

l

1-h_{l}

1−hl。(划重点啊!!!)

本模型中,在

b

l

b_{l}

bl的 失败概率S(b) 就是所谓的 生存概率。

根据

S

(

b

l

)

S(b_{l})

S(bl)的计算式,公式(8),我们知道在

b

l

b_{l}

bl的生存概率,或者说失败概率S(b),可以用RNN网络的前

l

l

l个输出值

(

1

−

h

1

)

∗

(

1

−

h

2

)

∗

.

.

.

∗

(

1

−

h

l

)

(1-h_{1})*(1-h_{2})*...*(1-h_{l})

(1−h1)∗(1−h2)∗...∗(1−hl)计算得到。

有了

S

(

b

l

)

S(b_{l})

S(bl),1减一下,就得到在

b

l

b_{l}

bl的获胜概率,或者说死亡概率

W

(

b

l

)

W(b_{l})

W(bl)。、

然后就能算交叉熵L2了。

至于L1,或者说作者眼中的anlp。

先说anlp,

简单而言就是,对某个win case来说,模型预测的

z

i

z^i

zi落在区间

V

l

V_{l}

Vl上的概率的负对数值,

−

l

o

g

P

r

(

z

i

∈

V

l

∣

x

i

)

-logPr(z^i \in V_{l} | x ^i)

−logPr(zi∈Vl∣xi) 。

其中

V

l

V_{l}

Vl是这个win case标注好的市场价格z的所属区间。

然后对群体样本求个均值即可。

乍一看anlp的定义,和我们推导的L1很像。

但L1公式里面,根本没有均值这个概念!

L 1 = − l o g ∏ x i , z i ∈ D w i n P r ( z i ∈ V l ∣ x i ; θ ) = − ∑ x i , z i ∈ D w i n l o g P r ( z i ∈ V l ∣ x i ; θ ) L1 = -log \prod_{ x^i,z^i \in \Bbb{D}_{win}} Pr(z^i \in V_{l} | x^i;\theta) \\ = - \sum_{ x^i,z^i \in \Bbb{D}_{win}} log Pr(z^i \in V_{l} | x^i;\theta) L1=−logxi,zi∈Dwin∏Pr(zi∈Vl∣xi;θ)=−xi,zi∈Dwin∑logPr(zi∈Vl∣xi;θ)

这很可能又是一个笔误。

更新0524

完成了在pytorch上的复现。

果然我理解的没错,RNN的输出并非论文里的

h

l

h_{l}

hl,而是生存分析里的条件生存概率,在本论文中即指

1

−

h

l

1-h_{l}

1−hl,条件竞价失败概率。

数据集采用的是作者附赠在开源代码里的的toy dataset ‘2259’。

toy dataset 是原话!

真的很toy啊,总共才8k多数据。

超参数全部抄作者的。

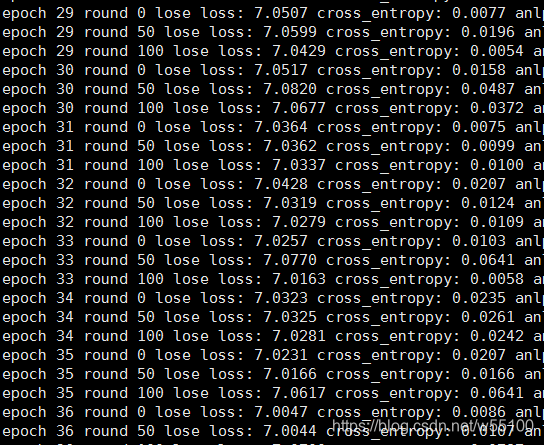

Adagrad, lr=0.002。

大概30个epoch开始,lose case的corss_entropy损失就0.01~0.0之间徘徊了。

对应的概率值为

e

x

p

(

−

0.03

)

=

0.9704

exp(-0.03) = 0.9704

exp(−0.03)=0.9704

e

x

p

(

−

0.01

)

=

0.9900

exp(-0.01) = 0.9900

exp(−0.01)=0.9900

结果上来说挺不错了。

不过数据集就这么小了,调参调出花来也不能上天。

等我把完整的iPinYou下载过来试一哈。

另外,我实施的时候有点问题,没有采用作者那样一次给出的batch全部是win case或者全部是lose case的方案。

所以每个batch里面都含有lose case。

这就导致仅对win case 有效的anlp指标没法用上。

还需要修改一下。

1200

1200

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言