一、预算管理

中的行为问题

二

、

编制预算中的问题

三、

经营计划与预算制度

第一节

经营目标

第二

节

预算编制的内容及说明

第三

节

推行预算制度的组织

第三部分 公司

/

部门预算编制与评价

【本讲重点】

预算管理中的行为问题

对策

一、

预算管理中的行为问题

所谓的预算管理中的行为问题,就是指管理者在预算管理过程中表现

出来的各种不当行为导致的问题,我们统称为预算中的行为问题。

产生问题的原因:

预算只是管理的工具之

一

,在执行当中出现偏差。

预算期限通常是短期的,年度预算的考

核期限是很短的,与公司的长期目标往往不一定能够很好的衔接。

预算关系管理人员的个人利益,预算的执行和管理人员的薪酬、升迁有关,所

以在执行中必然诱发行为问题。

案例分析

某集团公司对下属销售公司考核方法:

1

、实际利润为预算利润的

100%-120%

,奖励预定的金额

2

、实际完

成的利润超过预算利润的

120%

,奖励金额不再增加

销售经理的对策

1

、在编制

预算时候,尽量高估费用,低估收入

2

、发现今

年完成不了预算,授意将部分合同递沿到下年,作为明年的收入

3

、到年底发现完成的利润会超过预算的

120%

,余下的合同暂时停止,推迟到第二年再签定。

分析:

公司的政策封顶,有公司的理由。很多企业的能力是有限的,生产制

造的能力有一定的限度,为了企业的协调合理的发展,对销售人员的奖励实行一定的限制,否则回造成公 司资源的局部紧张,对公司的均衡生产不利。从人性的角度来讲,销售经理的行为也是可以理解的。从预

算管理的角度来讲,应该对政策进行调整,采用适当的可行的方法对销售经理的行为进行限制。

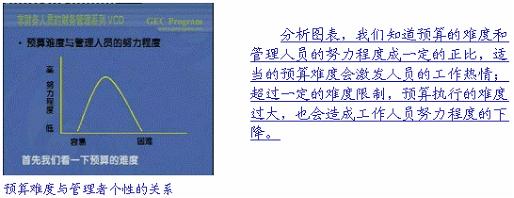

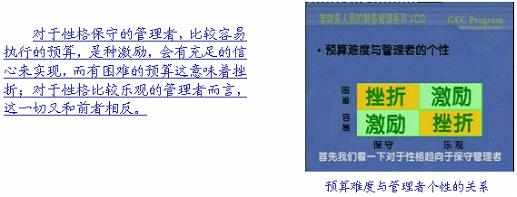

引发的问题

1

、预算难

度

如何确定难度:

服从公司的发展战略;

与经济环境预测一致;

与行业的发展水平匹配

;

利用行业先进做参考。

2、虚假预算。

预算中的虚假行为有增加不存在的业务项目,增加不存在的成本项目

等等。应该认识到这是一种严重的职业道德问题,应当受到严厉的处置。

对策:完善预算编制手册和流程,加强预算知识培训。

3

、预算宽余。

其行为有:收入预算偏低、利润预算偏

低、费用预算偏高、成本预算偏高、让目标容易实现等等。

对策:

采用零基预算

对过去的项目不考虑,今年的项目从零开始。首先分析这个项目是不

是有存在的必要,然后根据市场的预测,根据以前的预算来确定这个项目究竟应该发生多大的费用。但是

这个工作量很大,最好的是某一年采用它,然后连续几年用增量预算。

细划预算指标

把预算考核指标定得更细一些,通过细划预算指标来减少这种行为。

加强对预算的分析和复核,减少预算宽余。

4、用尽预算

某些管理者的心理:今年度用不完,明年就会被减少预算。一般,会

发生在预算期末突击使用预算的行为,造成资源浪费,造成资源利用效率降低等恶劣后果。

对策:调整预算方法;使预算适时发生,遵守

55%

原则,规定下半年使用预算不得超过总预算的

55%

;使预算均衡发生,遵守

10%

原则,最后三个月每个月使用预算最多是总预算的

10%

。

二

、编制预算中的问题

1

、

预算

过程长,效率低。其原因是缺少核心意见,没有达成共视;过分注意细节,影响整体进度;编制手册不完

善,没有起到对编制预算的指南作用。

2

、

编制

的项目中庸,没有进取性。各种意见被中和,或是碍于友情,或是从个人利益出发,降低项目的难度。

3

、伪参与。上级越俎代庖,大权独揽;下级缺少

预算知识,造成客观上的不负责。

对策:

适时反馈预算结果执行,并及时调整;

非货币的奖励;

只考核可控因素;

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言