MCMC是结合蒙特卡罗方法和马尔科夫链的随机采样技术。蒙特卡罗通过随机模拟解决积分问题,通过接受-拒绝采样处理复杂概率分布。马尔科夫链则用于处理多维分布,通过状态转移矩阵达到稳定概率分布,提供样本集。通过对状态转移矩阵的迭代,不同初始分布最终会收敛到稳定分布。

MCMC是结合蒙特卡罗方法和马尔科夫链的随机采样技术。蒙特卡罗通过随机模拟解决积分问题,通过接受-拒绝采样处理复杂概率分布。马尔科夫链则用于处理多维分布,通过状态转移矩阵达到稳定概率分布,提供样本集。通过对状态转移矩阵的迭代,不同初始分布最终会收敛到稳定分布。

MCMC是一种随机采样方法, 由两个MC组成,即蒙特卡罗方法(Monte Carlo Simulation,简称MC)和马尔科夫链(Markov Chain ,也简称MC)。

蒙特卡罗

蒙特卡罗是一种随机模拟方法,这里以求积分为例。

对于x在区间[a, b]内均匀分布的积分,我们可以在区间内随机采样n点,用n个点坐标均值来模拟代表所有点的值,可以将积分变为求和式:

对于x在区间[a, b]内均匀分布的积分,我们可以在区间内随机采样n点,用n个点坐标均值来模拟代表所有点的值,可以将积分变为求和式:

可均匀分布只是函数分布的一小部分代表,为了让蒙特卡罗方法适用于更广的范围,我们想引入其他的概率分布模型来使均匀分布对积分式的改变成为特例。假定x在[a, b]的概率分布函数为P(x),定积分求和就可以表示为:

这样我们就可以将均匀分布变为特例,如P(X)=1/(b-a)就可以和上上图契合。

至此,关键问题来到了函数概率分布函数怎样获得的问题。对于一些常见的概率分布函数的采样还可以通过均匀分布经数式转换得,如高斯分布样本(Z1, Z2)通过均匀分布样本(X1, X2)计算:

但不常见的函数是更多的,我们又进一步提出接受-拒绝采样方法。

接受-拒绝采样方法简单的说就是用已知简便的模型包含要采样的函数模型,再通过过滤掉一部分不符合需采样函数的已知模型的值来逼近需采样函数。

设定一个方便采样的常用概率分布函数 q(x),以及一个常量 k,使得p(x) 总在 kq(x) 的下方。随机取样一点x0,对y0进行判断,<=p(x0)才会统计为样本。

问题变为对多维分布蒙特卡罗方法无法求得概率分布,这时便是马尔科夫链登上的时候了。

马尔科夫链

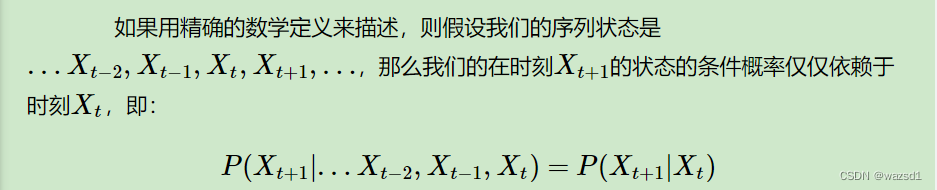

马尔可夫链本身是假设某一时刻状态转移的概率只依赖于它的前一个状态,在一个序列模型下更迭。

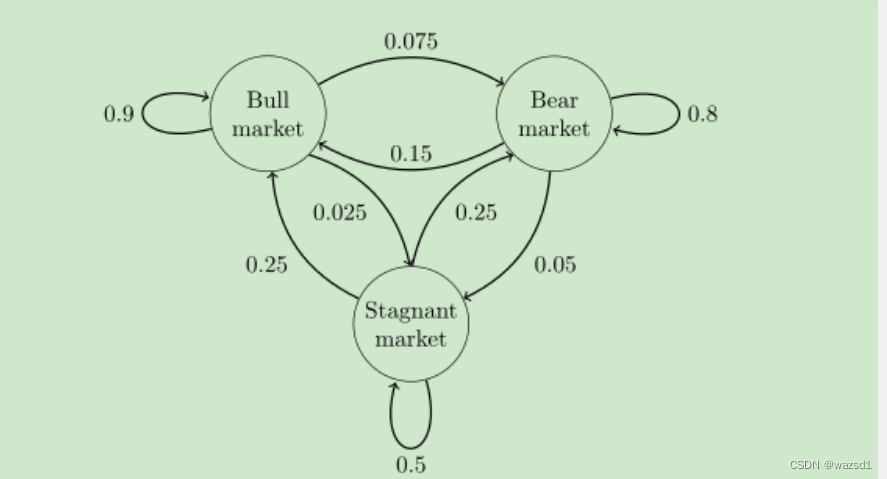

举一个马尔可夫链模型的具体例子:

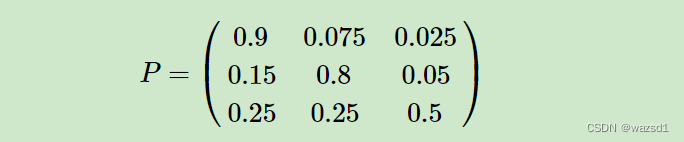

牛市(Bull market), 熊市(Bear market)和横盘(Stagnant market)。各个单元对外指向上的数字代表着该状态转变为另一种状态的可能性,和为1(对内指向没有和为1的限制)。对上图定义状态转移矩阵:矩阵P某一位置P(i,j)的值为P(j|i),即从状态i转化到状态j的概率,并定义牛市为状态0, 熊市为状态1, 横盘为状态2.

输入一个初始状态概率分布[0.3, 0.4, 0.3],令其与P相乘则可以得到下一状态的状态概率分布。为什么可以?具体点说就比如0.3x0.9代表着初始为0下一回合也为0的情况,状态转移矩阵就是转变概率,那么下一回合为0的概率就是0.3x0.9+0.4x0.15(初始为1转变为0) +0.3x0.25,对下回合是1或2同理。

import numpy as np

# 初始概率分布

t = np.array([[0.3, 0.4, 0.3]])

# 状态转移矩阵

p = np.array(

[[0.9, 0.075, 0.025],

[0.15, 0.8, 0.05],

[0.25, 0.25, 0.5]]

)

n = 0

# 迭代,得到稳定概率分布

for i in range(1000):

t = np.dot(t, p)

n += 1

print('t{}时刻的状态分布概率为:\n{}'.format(n, t))

改变初始概率分布并降低迭代次数为100:

改变初始状态概率分布,可以发现对于同一状态转移矩阵最后都会收敛于一个状态概率分布,我们称其为稳定概率分布。当趋于稳定概率分布后,所取得样本集便可以提供给蒙特卡罗模拟求和。

基于马尔科夫链采样:

1)输入马尔科夫链状态转移矩阵P,设定状态转移次数阈值n1,需要的样本个数n2

2)从任意简单概率分布采样得到初始状态值x0

3)for t=0 to n1+n2−1: 从条件概率分布P(x|xt)中采样得到样本xt+1样本集,(xn1,xn1+1,...,xn1+n2−1)即为我们需要的平稳分布对应的样本集。

参考链接:MCMC(二)马尔科夫链 - 刘建平Pinard - 博客园 (cnblogs.com)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言