自2024年12月1日数电发票在全国正式推广以来,这种“无需领用、智能赋额、全程电子化”的新型发票,已成为企业财务的日常工具。它不仅简化了开票流程,更通过税务数字账户实现了发票信息自动流转,但随之而来的“红冲操作”却让不少财务人员踩坑——毕竟数电发票无法作废,一旦出现开票有误、销货退回、服务中止等情况,只能通过红冲解决。

不同于传统纸质发票红冲,数电发票红冲在规则、流程、权限上都有显著变化。今天,让我们一起来拆解数电红冲的核心要点!

01 数电红冲5大要点,少走90%的弯路

1、红冲前提条件

存在有效蓝字发票是红字数电发票的开具前提,且需根据受票方的发票处理状态采取不同流程。

2、票种红冲规则:记住“新冲旧、电冲纸”

数电票、数电纸票(电子平台开具的纸质发票)、税控发票的红冲权限的明确限制,错配会直接导致红冲失败:

|

开票类型 |

可红冲对象 |

不可红冲对象 |

|

数电票 |

数电票、数电纸票、税控发票(税控档案已注销) |

无 |

|

数电纸票 |

数电纸票、税控发票(税控档案已注销) |

数电票 |

|

税控发票 |

仅税控发票 |

数电票、数电纸票 |

⚠️关键提醒:税控设备未注销时,不能用电子平台冲红税控发票,需按原税控流程操作;注销后可切换数电平台红冲。

3、发起方与确认流程:看受票方是否“确认用途”

红冲发起权和确认流程,核心取决于受票方是否勾选抵扣或入账确认,分三种情况处理:

3.1受票方未确认用途(未勾选/未入账):

由开票方填开并提交《红字信息确认单》,无需受票方确认,系统自动全额开具红字数电票(不能部分红冲)。

3.2受票方已确认用途(已勾选/已入账):

购销双方均可发起确认单,需对方在72小时内确认(超时流程自动作废),确认后可全额或部分红冲。

3.3受票方已将发票用于增值税申报抵扣的:

受票方应当暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。

4、部分红冲:3个限制条件+1个底线

数电发票支持部分红冲,但不是所有情况都能分拆,需满足:

1.红冲原因仅限“销货退回/服务中止/销售折让”(“开票有误”必须全额红冲);

2.必须先由受票方确认用途(未确认时只能全额红冲);

3.累计红冲的数量、金额、税额,绝对不能超过原蓝字发票总额度。

禁止部分红冲的场景:

1.农产品全额加计扣除发票;

2.差额征税(差额开票)发票;

3.已部分红冲后剩余额度不足的发票。

5、基于这些情况,绝对不能红冲!

遇到以下场景,无法发起红冲:

1.蓝字发票已作废、已全额红冲、被认定为异常扣税凭证;

2.发票用途为“待退税/已退税/已代办退税”;

3.对方纳税人为“非正常/注销”状态,无法登录确认;

4.已发起红冲流程但未开具红字发票,原发票被锁定。

02 数电红冲实操流程

登陆电子税务局,依次选择进入【开票业务】一【红字发票开具】-【红字发票确认信息录入】,也可以通过【税务数字账户】-【红字信息确认单】-【红字发票确认信息录入】,选择对应蓝字发票发起红冲。

图源网络

图源网络

数电发票红冲的核心是“合规+精准”:先判断票种匹配性,再根据受票方状态确定发起流程,避开部分红冲和禁止红冲的禁区,同时关注额度和时限要求。随着税务数字化深化,红冲操作的规范性会影响企业税务合规。

除了红冲操作规范性会影响企业税务合规,中小微企业缺乏专业的财税管理人才,没有系统管理财税,也可能会影响税务合规,这需要企服机构提供财税管理服务,但企服机构提供的传统财税服务价格高昂,一些企业无法承担。

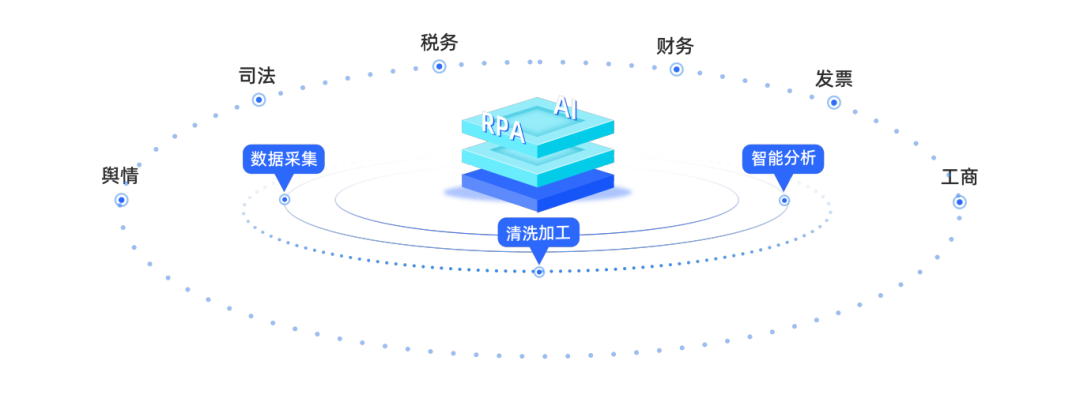

随着社会进步和技术发展,企服机构逐渐数字化,部分企服机构引入“微风智选数字企服系统”为客户服务,系统通过“RPA+AI”技术,能够自动采集、分析企业财税票数据,10-15分钟自动生成相应的企业税务风险检测报告、融资尽调报告、政策匹配报告等多类型数字报告,高服务质量和效率,满足不同客户的需求。企服机构引入数字化系统后,服务成本下降,服务价格降低,中小型企业也有机会享受企服机构提供的智能服务。

从数电红冲的精准合规,到企业全流程财税管理的高效落地,税务合规从来不是单一操作的“单点合规”,而是全流程、全数据的“系统合规”。如果你的企业正被财税人才短缺、合规风险难把控、服务成本高企等问题困扰,或是企服机构想升级数字化服务能力,欢迎在在公众号后台留下您的联系方式,获取系统落地案例与专属解决方案,让智能技术为企业财税合规保驾护航!

4836

4836

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言