本文详细解读了数据中心IDC设备资产运营中的四种折旧率计算方法,包括平均年法、工作量法、双倍余额递减法和年数法。通过实例说明如何根据设备性能、技术进步和法规要求合理选择折旧年限和方法。

本文详细解读了数据中心IDC设备资产运营中的四种折旧率计算方法,包括平均年法、工作量法、双倍余额递减法和年数法。通过实例说明如何根据设备性能、技术进步和法规要求合理选择折旧年限和方法。

原标题:IDC设备资产运营中四种“折旧率计算”的常见方法

数据中心基础设施设备管理中设备的折旧是固定资产的折旧。该基础设施设备或者IT设备在长期使用后仍可保持其原始物理形态,但由于芯片、电机、磁盘的不断损耗,其价值会部分或逐渐降低。因磨损而减少的以货币表示的固定资产的价值部分在会计中称为固定资产折旧。

价值的这一部分被逐渐消耗并转移到数据中心日常运维的服务产品成本中,这构成了产品成本的生产成本,在会计中称为折旧费或折旧额。产品成本中包含的固定资产折旧费,在出售产品后折算为货币资金,作为对机房固定资产损失价值的补偿。

确定设备折旧年限的一般原则

①折旧年限应等于设备的预期生产能力或产量。如果期望设备的生产能力高或利用率高,则损失会很快,并且折旧期应较短,以确保设备的正常更新和转换过程。利用率较低的设备的折旧周期会更长。

②折旧年限应正确反映设备的有形损失和无形损失。例如,折旧期应与使用设备期间发生的有形损失基本保持一致。同时,必须考虑到由于新技术的进步,现有设备技术水平相对较老,以及因市场需求变化而导致产品过时等无形损失。

③折旧年限间必须考虑法律或类似法规对设备资产使用的限制。企业应根据使用时间,强度,使用环境和使用条件合理确定设备的折旧年限。通常,不同行业中不同类型设备的折旧年限应该不同。

IDC企业应根据与固定资产有关的经济利益的预期实现选择固定资产的折旧方法。

(1)平均年法,也称为直线法,是一种将固定资产的应计折旧以均衡方式分配至固定资产的估计使用寿命的方法。用此方法计算出的每个期间的折旧额相等。

计算如下:

年折旧率=(1-估计净残值率)/估计使用寿命(年)

每月折旧率=年度折旧率/ 12月折旧额=固定资产原价×每月折旧率

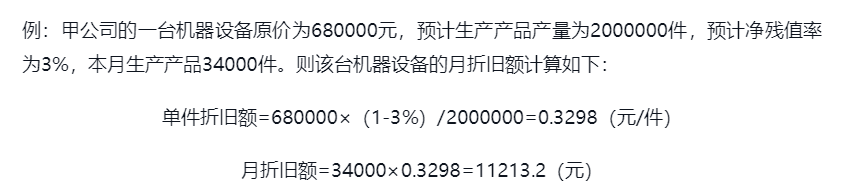

(2)工作量法,是根据实际工作量计提固定资产折旧的方法。

计算如下:

每单位工作量的折旧额=固定资产原价×(1估计净残值率)/估计总工作量

某项固定资产的每月折旧=固定资产的每月工作量/每单位工作的折旧额

(3)双倍余额递减法,是在不考虑固定资产预计净残值的情况下,根据每年年初固定资产净值和双倍的直线法折旧率计算固定资产折旧额的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有扣除预计净残值,应在其折旧年限到期前两年内,将固定资产的净值扣除预计净残值后的余额平均摊销。

计算如下:

年折旧率=2/预计的使用年限月折旧率=年折旧率/12月

折旧额=固定资产年初账面余额×月折旧率

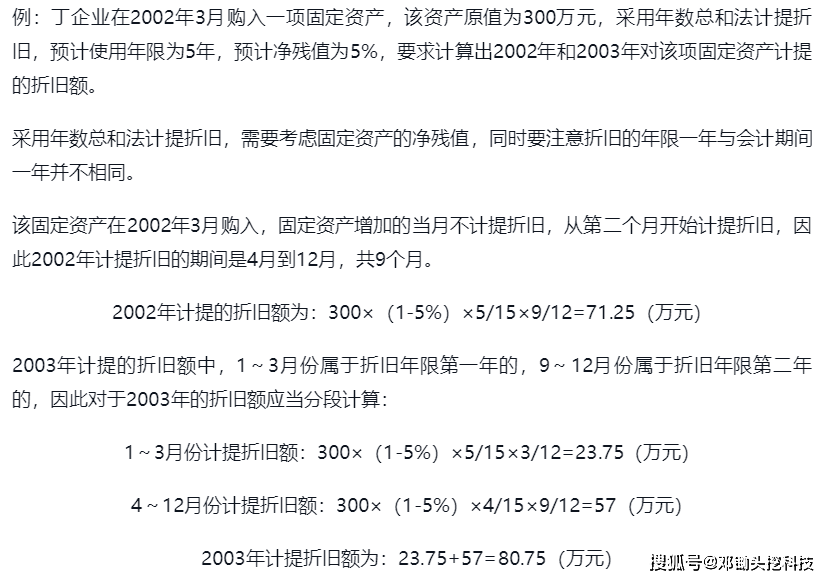

(4)年数法年数法,又称合计年限法,是将固定资产的原价减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子,以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。

计算如下:

年折旧率=还能使用寿命总和/估计使用寿命年数总和

每月折旧率=年度折旧率/ 12月

折旧金额=年折旧率/12月折旧额=(固定资产原价-估计的净残值)×每月折旧率

固定资产折旧,按月计提。月份内开始使用的固定资产,当月不提,次月开始计提。月份内减少的固定资产,当月仍计提折旧,从次月起停止计提。提足折旧仍继续使用的固定资产不再计提折旧。返回搜狐,查看更多

责任编辑:

1896

1896

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言