最近都来问年金险。

很多小伙伴表示,看的产品太多,已经失去判断能力了。

每个计划书都是一大堆数字,看完之后啥也记不住,只知道能领钱……

好吧,今天教大家一个投资理财买保险必备的神奇技能——IRR!

学会之后,分分钟看懂理财险的层层伪装,算出真实收益率。

首先,我们来举一个例子。

恰好下午有位读者,给我们顾问老师发了份计划书,就拿它举例子吧。

用代理人的话来说,这是一份“让孩子赢在起跑线,让婚姻笑在起点线,让养老赢在开始线”的神奇产品。

姑娘听了喜不自胜、无比心动,于是来找我们确认。

现在来拆解一下这款产品:

很明显,这是一款年金险,附加万能账户。

年金险的保障期限是10年,缴费3年,每年交10万。

年金部分的现金流是这样的:

- 第1-3年,每年交进去10万块钱;

- 第6-10年,每年年初取出来6万块钱;

- 第11年期满,当年年初领回35776.9元。

通过excel表,把每一年的投入、收益列出来,然后通过IRR公式,就可以自动计算出来,是不是很简单?

财富金瑞2020年金部分的实际内部收益率,是每年1.8038%,连余额宝都干不过。

要不是有IRR这个照妖镜,还真是容易被骗啊。

当然,正常计算的时候一般没有那么简单,因为年金险通常是捆绑万能账户的。

那么我们还是以财富金瑞2020为例,来看一下加上万能账户之后,它的现金流是如何变化的。

根据投保规则,如果年金部分的钱不取出来,也就是不领钱,那么这笔钱会自动进入万能账户。

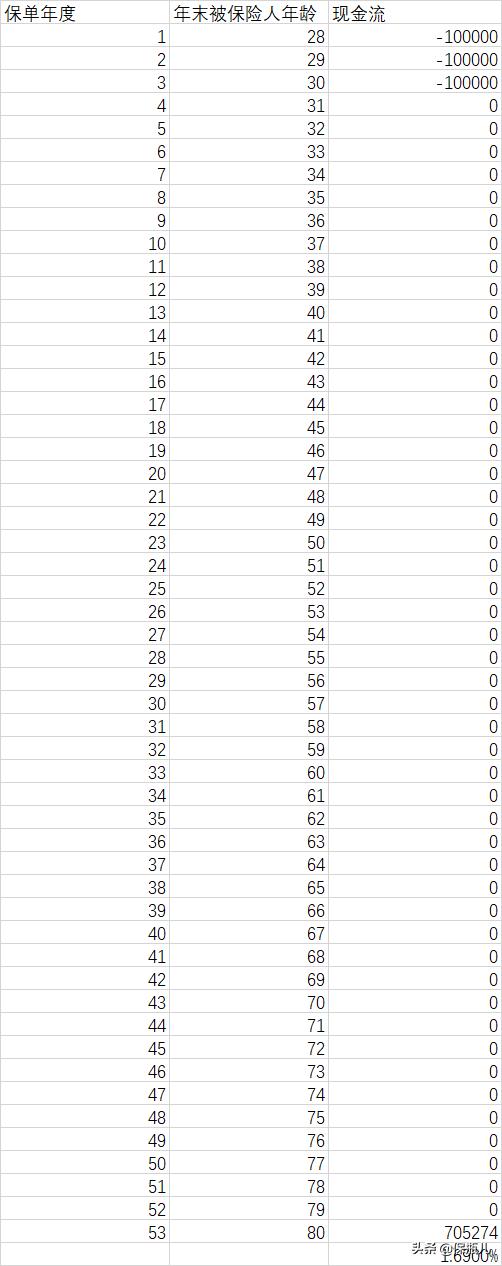

按照福瑞金生2020的保底收益1.75%来计算,假设被保险人活到80岁:

那么这一年的身故保额为705274元。

现金流如下:

- 1-3年,每年交进去10万,现金流记录为-100000;

- 4-52年,没有取出来一分钱,也没有花钱,现金价值记录为0;

- 53年,也就是被保险人80岁那年身故,获得身故赔偿705274元,现金价值记录为+705274;

那么,最终计算的IRR为:

也就是如果万能账户的结算收益,只有保底的1.75%,那么被保险人活到80岁,每一年都不领取,钱全部放入万能账户,最终的实际IRR是1.69%。

当然,平安肯定不会惨到每一年都是保底收益。

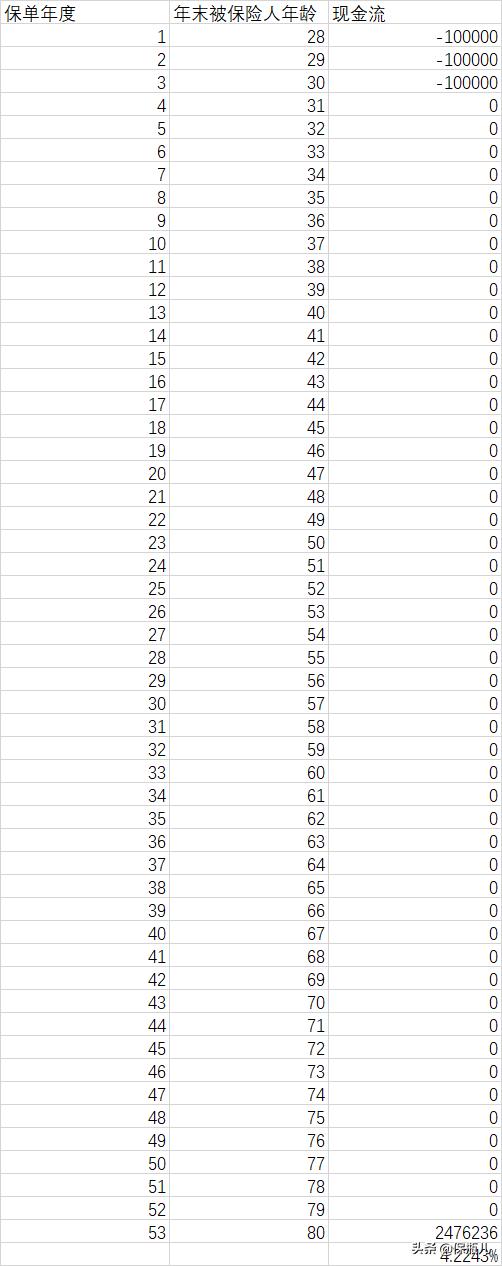

我们再按照演示的中档收益4.5%来看一下:

如果每一年年金险返还的钱,一分钱都不取出,并且万能账户每一年的实际收益都是4.5%的情况下,被保险人活到80岁那年,身故金为2476236元。

现金流如下:

- 1-3年,每年交进去10万,现金流记录为-100000;

- 4-52年,没有取出来一分钱,也没有花钱,现金价值记录为0;

- 53年,也就是被保险人80岁那年身故,获得身故赔偿2476236,现金价值记录为+2476236;

那么,最终计算的IRR为:

也就是每一年的实际收益率,为4.2243%,非常不错的收益。

考虑到目前的经济趋势,未来能一直保持每年4.5%或者以上的结算收益吗?其实比较难。

这款年金+万能账户的产品,如果年金部分完全不领取,而是把每一笔钱都存入万能账户,活到80岁的实际收益,在1.69%到4.2243%之间。

是不是很简单?

目前的理财险,要么是纯年金,要么是年金+万能账户,计算方式和上面的差不多,买之前可以自己计算一下,很容易判断出产品的好坏。

IRR是个很实用的工具,希望每个人都能学会。

视频里面讲得挺详细的,如果一遍看不会,可以多看几遍。

看完之后都早点睡吧,熬夜容易猝死,还会增加患癌几率,要注意身体啊。

按照现在的工作节奏,真怕哪天我来跟你们分享我自己的理赔案例……

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言