目前,在已上市或拟上市的科创板公司中,有近10家为大数据、人工智能等数字科技公司,有部分在金融领域提供相关服务。本期,零壹智库对其中的一家云服务商贵州白山科技股份有限公司(以下简称“白山科技”)进行解读。

2019年4月,上交所受理了白山科技的科创板上市申请,至7月30日,白山科技已经公告了第二轮回复意见。白山科技成立于2015年4月,主营云分发业务,其云分发产品于2015年7月上线。招股书披露,2018年其营业收入达10.52亿元,净利润 5039万元。

根据招股书,白山科技的业绩在快速增长,同时,由于行业竞争,毛利率逐年下滑,业绩增长主要由销量的增长贡献,销量的增长抵消了价格的下降。未来,毛利率由进一步下滑的风险。

一、市场地位:业务规模在2018年中国CDN市场排名第五

招股书引用计世资讯发布的《2018-2019年中国CDN市场发展报告》,公司CDN(Content Delivery Network,即内容分发网络)业务规模在2018年中国CDN市场中排名第五,前四名分别是阿里云、网宿科技、腾讯云及金山云。根据律师补充法律意见(一),计世资讯发布的《2018-2019年中国CDN市场发展报告》公布的2018年中国 CDN业务市场份额排名前七的企业及其占比情况为:阿里云30.6%、网宿科技28.4%、腾讯云10.4%、金山云4.1%、白山云3.8%、七牛云3.2%、蓝汛控股2.6%,前七名占据了超过80%的市场份额。

招股书还引用赛迪网发布的《2017年中国CDN市场规模及行业分析报告》,公司在2017年中国CDN专业服务商中排名第二,排名第一的为网宿科技。

二、业绩快速增长,“量增”抵消“降价”

报告期内,公司业务快速增长,2016年、2017年及2018年营业收入分别为20,228.12万元、61,994.31万元和105,164.01万元,复合增长率达到128.01%,2017年及2018年分别同比增长206.48%及69.63%;同期净利润分别为83.42万元、1796.97万元及5039.12万元,2017年及2018年分别同比增长20倍及180.42%;扣除非经损益后归母净利润分别为77.24万元、1,717.27万元和4,930.64万元。

表1 白山科技各业务收入及占比

资料来源:白山科技招股书

报告期内公司主营业务收入主要来源为云分发业务,2016年、2017年及2018年占公司总收入的比重分别为100%、98.99%及98.19%,占比逐年略有减少,而云安全与数据应用集成是公司的新业务。

表2 白山科技云分发业务报告期收入、销售量及单价情况

资料来源:白山科技招股书

招股书披露,占营收比重最大的云分发业务收入增长由“量”贡献,而“价”逐年下跌。云分发业务的销量在2017年和2018年分别同比增长278.17%和142.52%,而同期价格则分别同比下降了19.78%和30.62%。

招股书解释公司云分发业务需求在激烈的行业竞争情况下依然能够保持高速增长的主要原因包括:一是随着我国互联网应用的深化发展,互联网应用视频化、视频内容高清及超高清化推动互联网流量继续增长,带动CDN业务市场规模继续扩大,带动公司云分发业务计费带宽数量保持高速增长;二是公司专注于核心技术的研发创新,不断更新迭代相关产品和解决方案,技术水平不断提高;三是云分发节点存在一定的服务半径,公司服务区域受到其节点布局影响,报告期内,公司不断加快节点布局;四是公司不断向中小客户市场渗透。

对于“价”的持续下跌,招股书做了如下解释:一是以阿里云、腾讯云为代表的公有云厂商进入CDN行业拓展了CDN业务中小型客户市场,抢夺长尾市场,面对行业竞争压力,公司采取了价格跟随策略;二是公司对部分重点培养的优质客户给予了一定折让,该部分客户在报告期内采购量增长迅速,营收占比上升,导致平均销售单价下降。

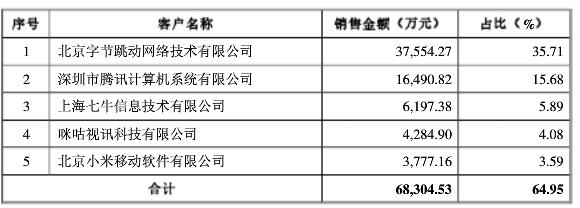

三、客户集中度:前五大客户收入占比64.95%

招股书披露:报告期内,公司来自前五大客户的营业收入分别占同期营业收入的比例为57.5%、63.6%和64.95%,客户集中度较高。公司主要客户包括字节跳动、腾讯、小米等知名企业,其中,字节跳动2016年与公司建立合作关系,2017年成为公司第五大客户,2018年成为公司第一大客户,收入占比达35.71%。

表3 白山科技2018年前五大客户收入贡献及占比情况

资料来源:白山科技招股书

关于客户集中度较高,律师补充法律意见(一)在回复反馈意见中解释为是“行业现象,互联网行业呈现头部效应,大型互联网客户的流量规模巨大,行业内大型互联网企业为CDN服务商的主要目标客户群体”。

四、因规模经济效应弱于可比上市公司,毛利率相对较低,且面临持续下降风险

招股书披露,报告期内,白山科技毛利率分别为26.28%、23.28%和20.53%,持续小幅下滑,且低于行业内可比上市公司平均水平。招股书对此解释为:持续的行业竞争是毛利率下降的主要原因。且如果未来竞争加剧,或者其他原因导致公司资源成本上升或者产品销售价格下降,公司的毛利率将可能进一步下降进而影响公司的盈利水平。

表4 白山科技与可比上市公司的毛利率比较

资料来源:白山科技招股书

招股书披露,国内市场由于受到CDN行业竞争的影响,各家公司毛利率均存在一定程度的下滑(2018年度帝联科技毛利率上涨主要是由于该公司转让了CDN业务全资子公司60%股权)。而报告期公司毛利率水平始终低于网宿科技,主要是由于该行业存在规模效应,公司成立时间较短,客户数量及类型丰富度均不及网宿科技,尚未形成规模优势,因此毛利率低于网宿科技。

五、研发费用逐年增长,2018年研发人员占比64.72%

根据招股书及会计师反馈意见,2016年、2017年及2018年,白山科技的研发人员占比分别为54.22%、64.97%和64.72%;2018年其研发人员人数为208人,平均人均工资为36.34万元。截至招股书签署日,公司已拥有19项核心技术,获得40项发明专利和61项计算机软件著作权,并有100多项已公开发明专利申请和超过35项已公开PCT(Patent Cooperation Treaty, 专利合作条约)专利申请。 2016年、2017年及2018年,公司的研发投入分别为1702万元、5760万元及7928万元,逐期增长,营收占比分别为8.42%、9.29%及7.54%。

336

336

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言