「不管白猫黑猫

,

抓住老鼠就是好猫

,

拓斯达无疑是这句话切身执行者」

2020

年

,

在新冠肺炎的肆虐下

,

除疫品防护行业业绩不降反升之外,其他行业或多或少都

受到疫情这只

黑天鹅的影响

;

然而从事工业机器人领域的拓斯达,凭借其在工业制造领域的技术积累,在稳固主业的同时,顺带搞起了口罩机的生意,令人没想到的是,公司在口罩机业务助力下,半年净利润大赚

4

亿的同时,股价也在半年内翻翻,亮瞎一干吃瓜群众的眼睛,不是说好的高端制造吗?没想到被一个小小的口罩机业绩就完胜公司去年全年净利润,不扯犊,今天号外君就来带大家“撸”一下这只机器“叮当猫”

一、

机器人“黑马”的成长之路

(

一

)、

公司介绍

拓斯达全称

广东拓斯达

科技

股份有限公司,成立于20

07

年,

创办人

吴丰礼,持有股份36%,为第一大自然人股东的同时,也是公司控股股东

;公司涉及工业机器人及自动化、注塑机及配套辅助设备、智能能源及环境管理系统等领域,其中工业机器人及自动化领域为公司核心业务

截止到20

19

年末

,拓斯达总股本总股本

1.47

亿股

,相较于同行业内的南京埃斯顿

、机器人

而言,拓斯达是典型的小盘低

市盈

股

;基于此

,

借着公司今年业绩及股价双创新高的时机,拓斯达

进行了公积金

每

1

0

股

转

增

8

股

的操作

对于此番操作用意,在

回复深交所2019年的利润分配方案时,拓斯达也

毫不遮掩的

表达公司

进行公积金转增就是

有意做大市值,以进一步缩小与同业之间的差距

(二)、产品结构

公司定位于工业自动化整体解决方案服务商,

主营

产品为

工业机器人及自动化

系统

、注塑机及配套

系统

、智能能源及环境

管理系统

,

另

基于自身在制造业领域的技术及经验积累

,拓斯达于

2020

年上半年

切入口罩机领域,

虽然口罩机为疫情因素下新开展业务,但

从官网介绍来看,

拓斯达已将

口罩机

业务单独作为一个条线,并

与

其他

三大业务

条线分列显示,究其原因,口罩机贡献了

2020

年上半年

70%

以上的利润可能是最有底气的说服力。

号外君梳理了其业务发展历程,

总结下来,可以分为如下三个时代:

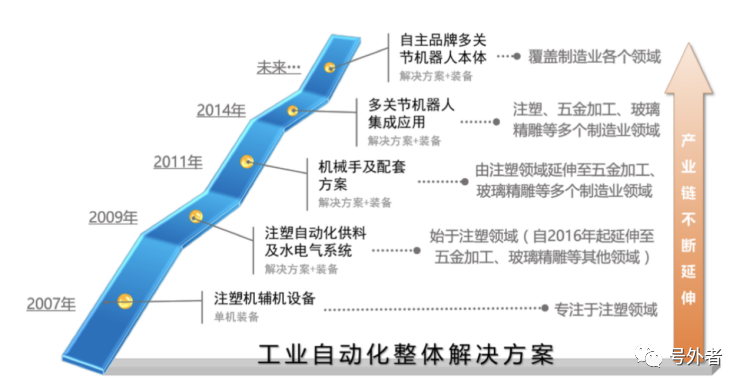

1.0时代:注塑机打天下

公司起家于注塑机配套服务设备的生产及销售,

2007

年成立之初,

主要以

生产研发“冰水机”“吸料机”“除湿干燥系统”等

注塑机配套产品,

在此基础上

逐步切入上游注塑

机、伺服机等领域

。

截止到

2020

年,注塑机业务线已经发布了“注塑机”、“机械手”“注塑机辅助设备”三个系列的十余种注塑机及其配套产品”,形成了完整的注塑机产品链

,

在此过程中

,

凭借对注塑机领域“机械手”的产品研发及技术积累

,

其业务范围也由单一的注塑机业务向技术与资本更为密集的工业机器人业务拓展

2.0时代:

新引擎“

工业机器人

”

依靠在注塑机领域“机械手”的技术及经验积累

,

2013

年,拓斯达将业务拓展至工业机器人领域,并于

2016

年发布六轴工业机器人本体,

至2020年6月,公司已发布多款工业机器人,产品应用行业覆盖3c、汽车制造、医药等多领域

。

在此期间,

乘着国家“工业制造2025”这一风口,

再加上“机器换人”

浪潮

的兴起,于2017

年在创业板成功IPO

;

而其能在介入工业机器人领域短短三四年的时间

里

成功

进入二级市场

,除了

借助

工业机器人这一概念

的“东风”

,“工业制造2025

”风口无疑也是主要推力,当然最主要的还是工业机器人这一主业漂亮的业绩表现;

根据其上市招股书的数据显示,2016

年之前,其工业机器人的营收也仅仅在千万元左右的级别,然而自

2016

年

推出本体机器人

之后,当年

工业机器人业务营收暴涨

约400%

至5800

万元,占营收比重也由2015

年的3.9%

升至2016

年的13.4%

至

2019

年末,工业机器人及自动化系统营收突破

16

亿元,营收占比也始终维持在

50%

以上

,拓斯达在此期间的升级转型无疑是成功的

3.0时代:

整厂方案解决

服务商的定位与反哺

工业智能化时代,在拓宽业务宽度的同时,如何延长产业链的深度也是提高公司价值的重要法宝,

基于此,

在稳固工业机器人的同时,

凭借在注塑机、工业机器人领域

的数据积累

,拓斯达向

整厂解决方案的

智能能源及环境

系统领域延伸

,

从一个专注于单体机销售的设备生产服务商

向

一个既有硬件

设备

支撑,又有整厂全流程解决

方案的

服务商转变

;

整厂

解决方案

在被客户采纳的同时,也

很好的“反哺”

了工业机器人及自动化系统、注塑机及配套系统等业务产品的销售

,带动公司

整体

业绩的持续增长;

从财务数据来看,该块业务的

营收表现强势

,

最近三年CAGR

136%

,明显高于其他两块业务

二、

业务运营及财务数据分析

说完公司介绍,再来看看财务表现,

毕竟牛皮谁都会吹,客户买单才是真理,落到我们股民普遍用脚投票的大

A

股市场,财务表现胜过一切。

(一)

营收表现

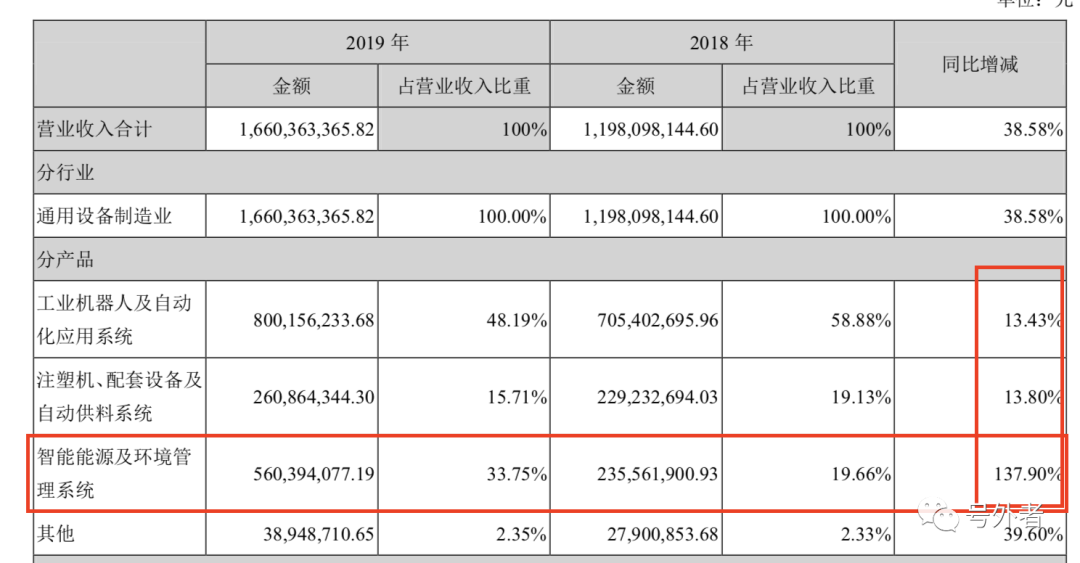

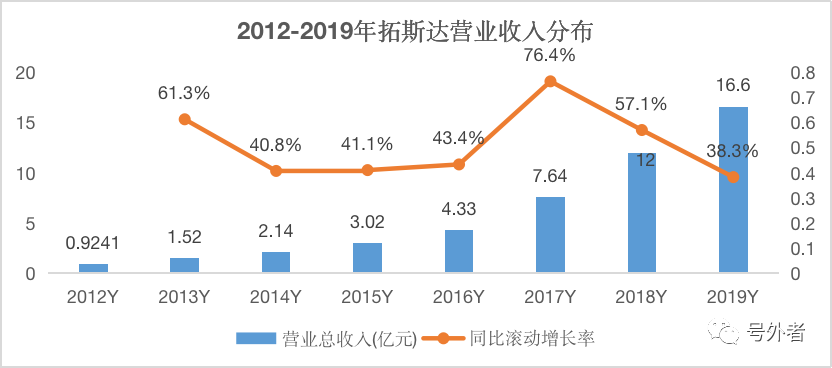

1、

营收结构呈菱形,工业机器人挑“大梁”

营收

从2012年

9241

万元增长至

2019年的

16.6

亿元

,2020上半年营收

15

亿元

更是接近19年全年

之和

,

2012-2020

年

CAGR

为

51

%

,

连续

8

年营收环比增长率超过

30%

;

营收增速可谓生猛

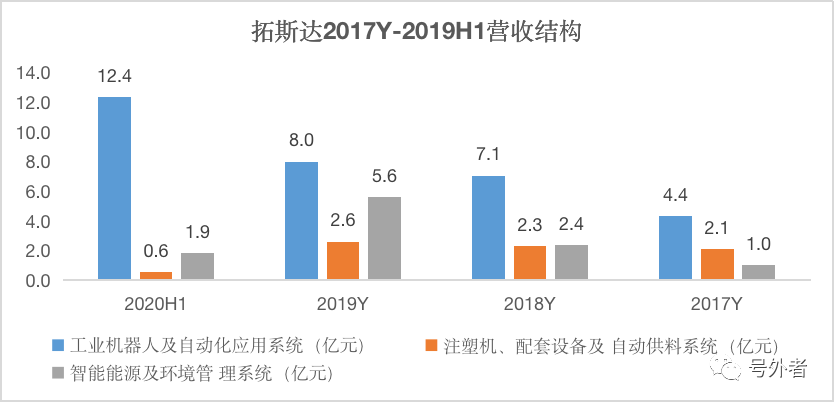

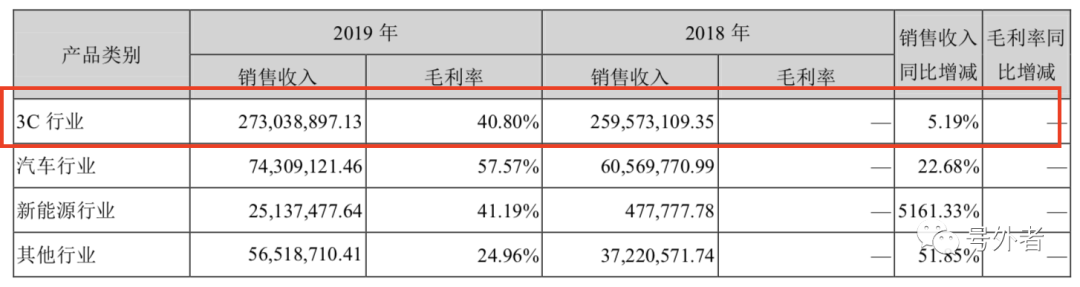

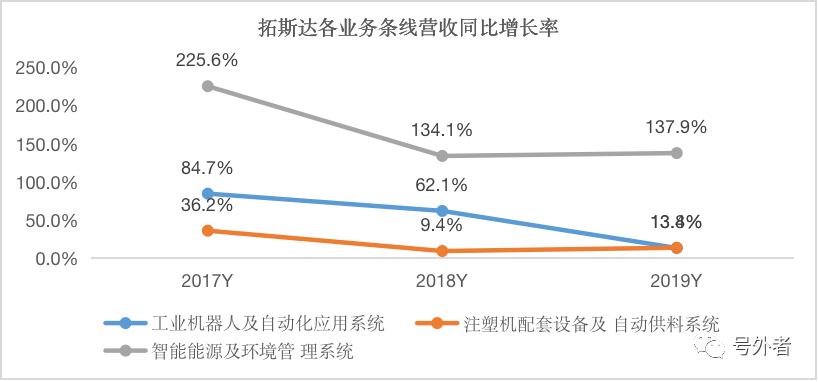

从营收结构来看,

呈现两头小、中间大的菱形营收结构;具体来看,

工业机器人及自动化

系统

系统

业务为公司业绩主力军,

营收占比近三年始终维持在70%以上

;注塑机及辅助系统业务

相对稳定,营收一直在2亿元左右,不过从占比来看下降趋势明显;

智能能源

及环境管理系统业务有崛起趋势,营收从2017年的

1

亿元

增长至20

19

年的

5.6

亿元

,占比从

13.2%

提升至

33.8%

,

2020

年上半年该业务营收更是同比增长

15192.93%

,业务增速效果明显

2、

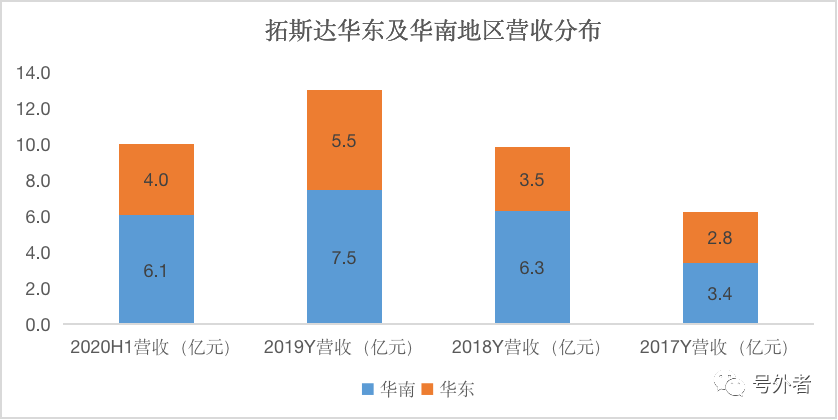

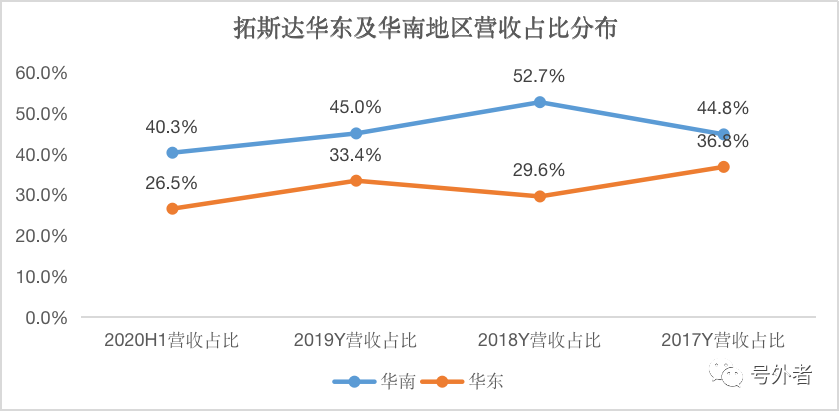

属地营收占比高,海外营收成亮点

从营收分布区域来看,在积极发展国内市场的同时,

海外业务表现也在增速,

具体来看

:

国内地区营收主要分布在华东及华南地区,

占据了各年营收的

70%

以上的比重,

属地现象明显

。在号外君看来,出现上述现象的原因除受工厂产能及

地理位置因素考虑外,中部的埃斯顿、北部的沈阳新松等同行的竞争影响,

也使得

短期聚焦属地有利于公司业务的

拓展

,且珠三角区域为我国制造业聚集

区域

,业务拓展初期客户资源

层面

也是采取就近避远的原则

不过,在

国内工业机器人厮杀激烈化的趋势下

,你不去抢别人不代表竞争对手不抄你后路,况且长三角这一国内

不亚于

珠三角的这一重点区域,也是拓斯达进军中部及北部市场的

必经

之路,

在此情况下,

2019

年增发募资投产的

工业机器人及自动化系统生产线,其目的也就不言而喻

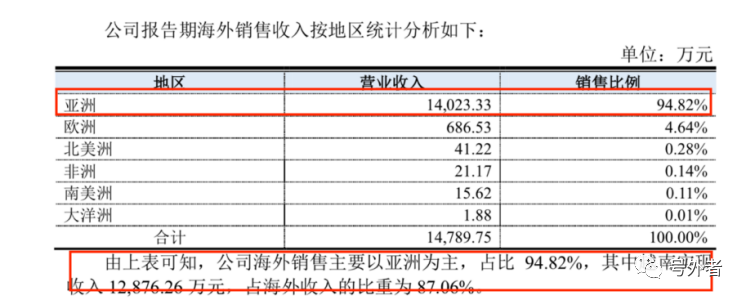

海外市场方面,主要集中在亚洲的越南地区,产品主要是智能能源及环境管理系统,从其服务客户

立讯精密

、

伯恩光学

、

比亚迪

、TCL

、

富士康等来看,

不难理解海外市场的形成该种营收结构的原因

;

其下游服务客户主要集中在3C等领域,随着国内人工、房租等成本的上升,一大批

服务

客户正在集中将一些产品生产线转向成本更为便宜的

亚洲的

东南亚地区,

特别人口规模较大的印尼、越南、泰国等国家,劳动力充足的情况下人力成本也控制的较低,没有“机器换人”的替代需求下,全厂解决方案的智能能源及环境管理业务无疑更受“外迁”中国制造业的青睐

3、

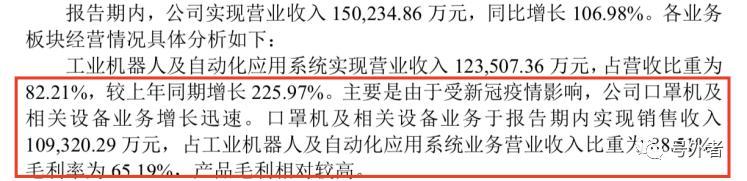

口罩机“雪中送炭”,业务持续性待评估

2020

年上半年,口罩机业务贡献营收

10.9

亿元,占半年营收的比重达到

70%

以上,剔除口罩业务这一非“常规”业务的业绩贡献,半年营收较去年同期同比下滑

43.6%

,具体到三大业务条线,工业机器人及自动化业务、注塑机及配套设备业务、智能能源及环境系统业务分别同比下滑

62.6%

、

54.2%

、

12.1%

,

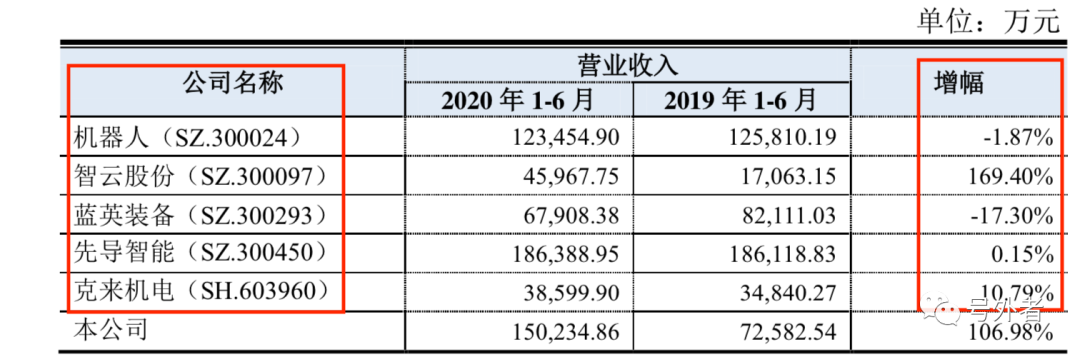

即使与同业营收数据相比,营收降速也明显有点“出类拔萃”

诚然管理层在疫情期间及时调整业务结构,大力发展口罩机业务这种“化危为机”能力无疑值得称赞的,确实也给股东及二级市场带来关注度的同时也带来了收益,但是在后疫情时期,时代产物下催生的口罩机这个“暴利”业务的可持续性如何,值得各位看官的深思

(二)

盈利质量

1、

“

阶梯式

”

增长的盈利绝对额,持续型下滑的盈利利润率

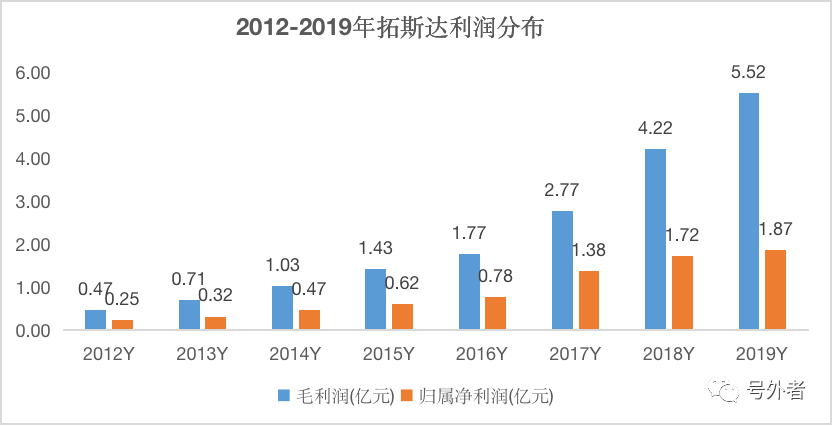

从盈利绝对额来看,拓斯达净利润自2012年的

0.25

亿元

增长至2019年的

1.87

亿元

,CAGR为

33.22%

,

增长强劲;有趣的是,在此期间,随着其业务结构的调整,其净利润增长率

也

相应呈现一个阶梯式的跳跃增长情形,而两次跳跃增长的背后,都与其业务结构的调整有关。第一次从注塑机领域转向工业机器人领域,净利润成功迈向“亿元俱乐部”并保持了持续的增长,从业务的升级来看,是主动性的结构优化;第二次则在疫情的影响下切入口罩机业务,虽然也带来不菲的利润,但却并不是业务结构的升级,如上文所讲,业务所带来的盈利持续行也尚待继续观察

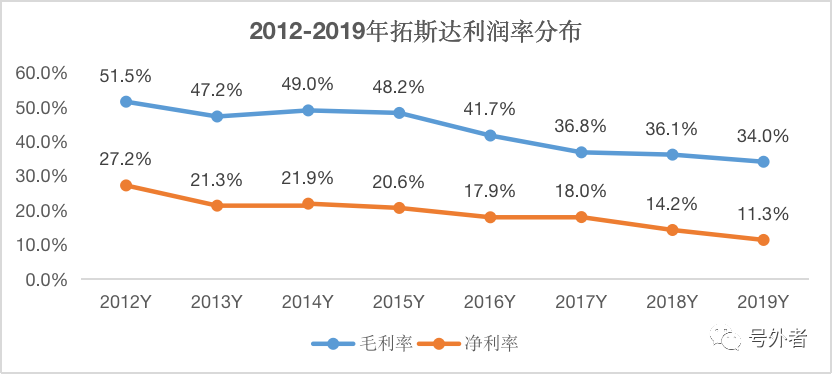

从盈利的相对指标来看,毛利率及净利润持续走低,

毛利率从

2012

年的

51.5%

下滑至

2019

年

34%

,净利率从

2012

年的

27.2%

下滑至

2019

年的

11.3%

,毛利净利的持续下滑原因几何,且随着号外君继续往下深挖

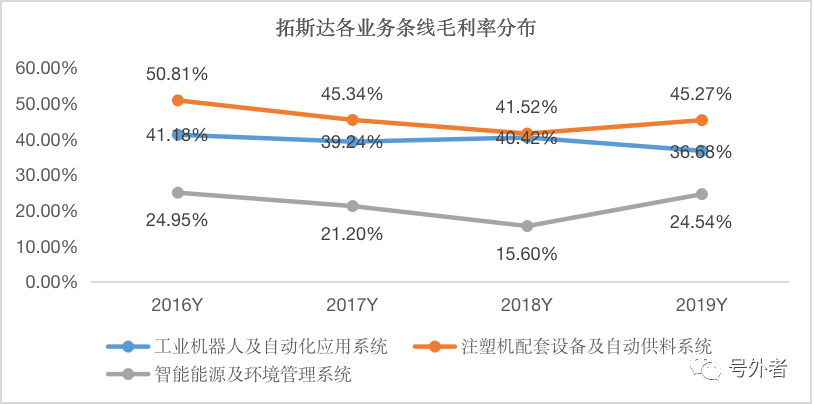

2、

注塑机业务毛利领跑,工业机器人成本

“

抬头

”

拆解其业务结构,自

2016

年开始,营收

虽

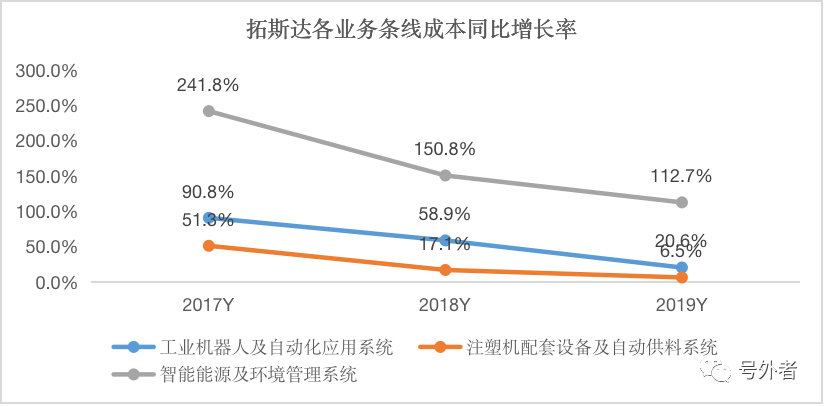

持续保持稳定增长,同业成本却以更大的增长幅度上升,在期间费用保持相对不变的情况下,毛利率、净利率呈下降趋势也就不意外了;

在号外君看来

诡异的是

,更高技术附加值的工业机器人领域并没有相应的

高利润率,甚至始终低于注塑机业务毛利率,此情况下,在转型工业机器人的同时为何不继续做大注塑机业务?即使工业机器人对于资本市场而言是个好故事,但最终大众还是看业绩说话,注塑机这么一头高毛利的“现金奶牛”不趁机扩大扩大规模获取更大的利润,着实让人看不懂拓斯达管理层的“脑回路”

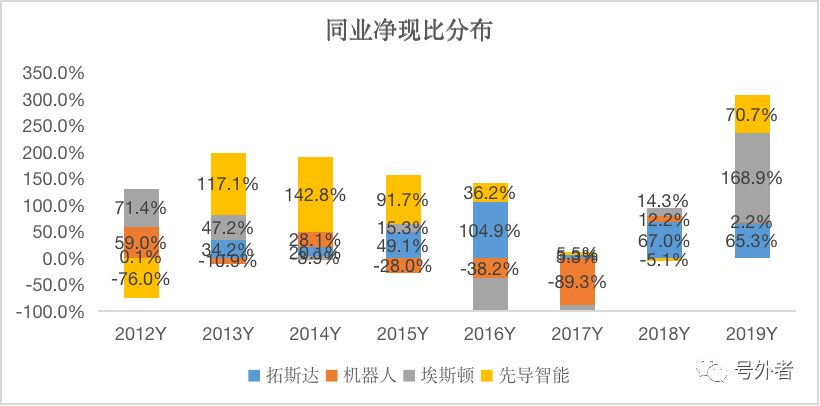

3、

净现比长期低于1

00%

,

利润含金量有点“低”

利润毕竟只是账面数据,落到实处要看的还是净现比这一利润含金量“试金石”表现,梳理其

2012-2020

年净现比数据来看,净现比呈现持续提升的趋势,占比

却始终没超过70%,

不过与

同业可比公司数据

对比来看

,

拓斯达的表现也算“矮子里面挑个高的”了

行业

出现这种情况的原因,号外君觉得主要是

下游客户都是集中在富士康、立讯精密、比亚迪等制造业内头部客户,在目前相对同质化的产品面前,提供更具优惠力度的信用支付方式也是各家的

拿下

这些下游大客户订单的“看家法宝”,再结合为做大规模对上游原材料的采购,一收一放,净现比长期在低位徘徊也就说得通了;但上述这种情况对于业务扩张期的企业无疑会影响其流动资金的紧张程度

(三)

营运能力

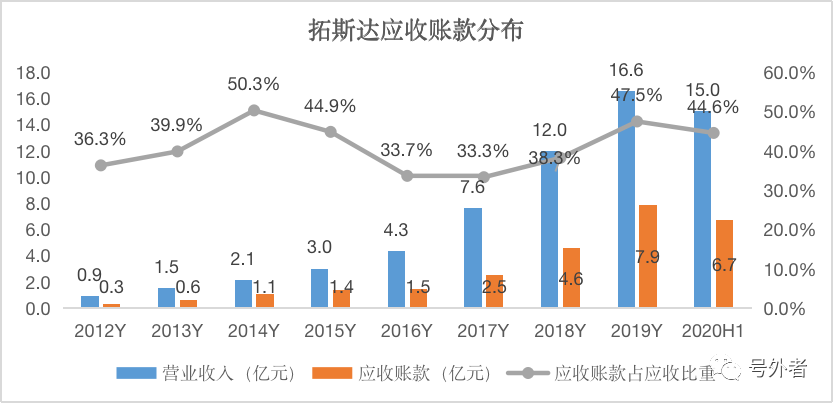

1.

应收占营收比重长期维持高位,营收质量待提升

应收账款

占

营业收入

比重一直

在高位,2012-2020年,除上市前夕的2016年公司加大应收账款催收力度使得

应收账款余额

有所

下降

外,

其余各年应收占营收比重基本上在

38%

以上,近两年更是攀升至

45%

左右

跟同业公司相比,应收账款周转数据处于中等偏上的水平

;

较高的

应收

账款意味着较高的计提准备,对当期的损益产生一定的影响

,且会影响公司资金流动性,增加公司融资的可能性

2.

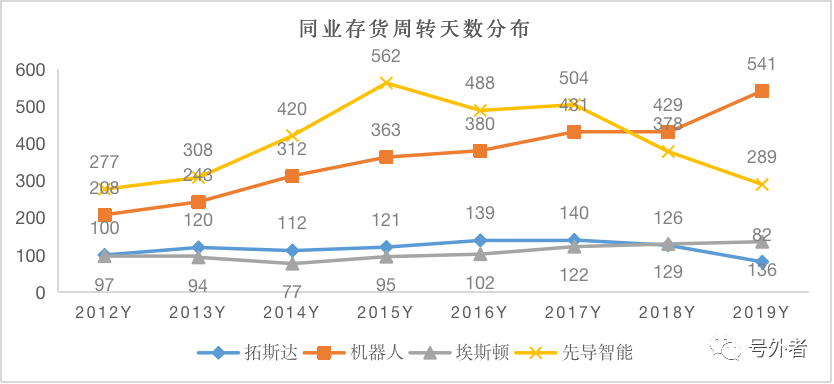

存货周转

率

翻倍,供应链强化出效果

存货周转方面,2

019

年公司加强了存货的供应链管理,

按需定产,

存货余额较上年同期下滑明显,传导至存货周转率这一指标来看,2019存货的周转天数为

82

天

,较2018年的

128

天

同比下滑

35%

,供应链改革效果显著;

不过,这一措辞效果的延续性值得观察,特别是在

外界

因素影响销售不及预期的情况下,对于公司的存货周转都是一个大的考验,

以

2020上半年的数据来看,受疫情影响,其存货余额高达

5.29

亿元

,存货周转天数又重新增长至

126

天

,销售不及预期下的高库存弊端显现

(四)

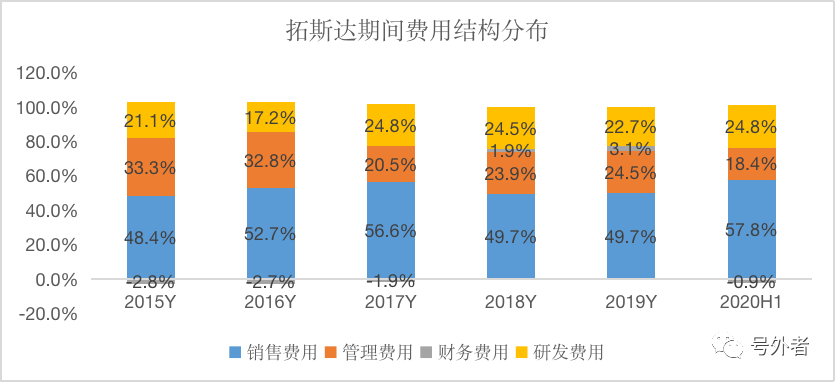

费用结构

1、

销售费用占据半壁江山,服务费持续增长是什么鬼?

期间费用占营收的比重整体控制在

25%

以内,波动不大;细分到期间费用各组成部分占比来看,销售费用占据了期间费用的半壁江山,

管理

费用、研发费用各自占了1/4之一左右;

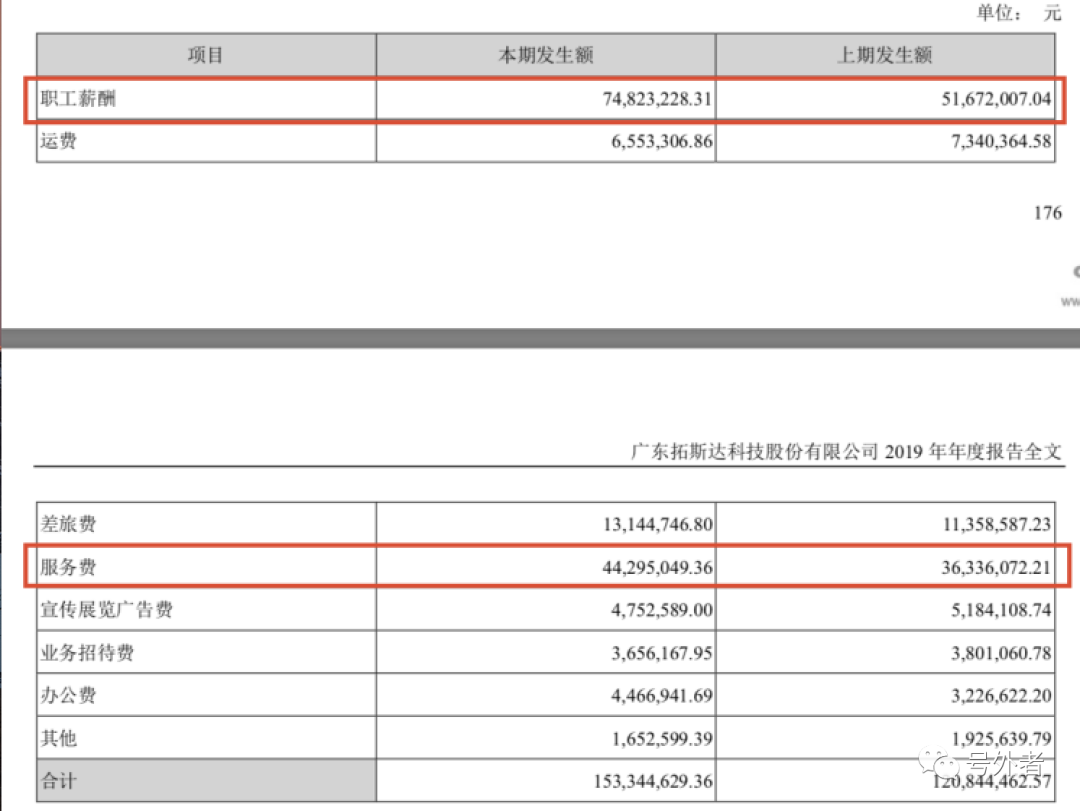

销售费用长期占据了期间费用50%以上的比重,激起了号外君的好奇心,继续拆解销售费用组成部分,除了常见了销售人员工资占比较高之外,一个名为“服务费”的费用引起了号外君的注意,

2018

年

-2019

年

,“服务费”占销售费用的比重分别为

30.06%

、

28.8%

,

仅次于职工薪酬,

而号外君翻遍其财报也未发现对该类费用的说明,不

仅

让人浮想翩翩这个“服务费”具体是什么服务

产生的

?又是服务谁的?

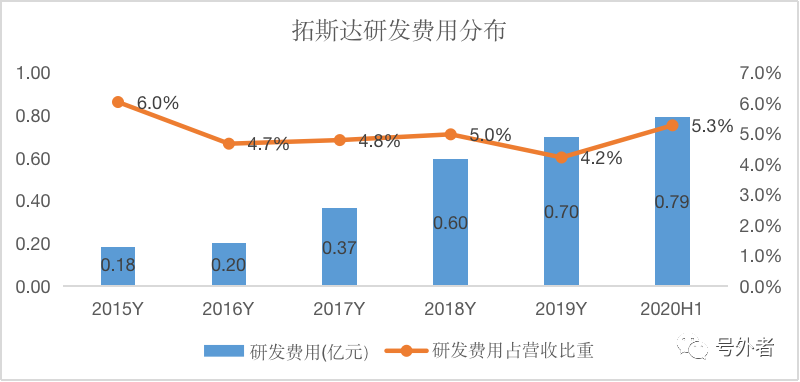

2

、

研发投入持续加血,行业竞争加剧凸

显

研发投入方面,研发费用绝对值呈稳定增长的趋势,从

2015

年的

0.18

亿元增长至

2020

年上半年的

0.79

亿元,每年都保持了

10%

以上的增速

;

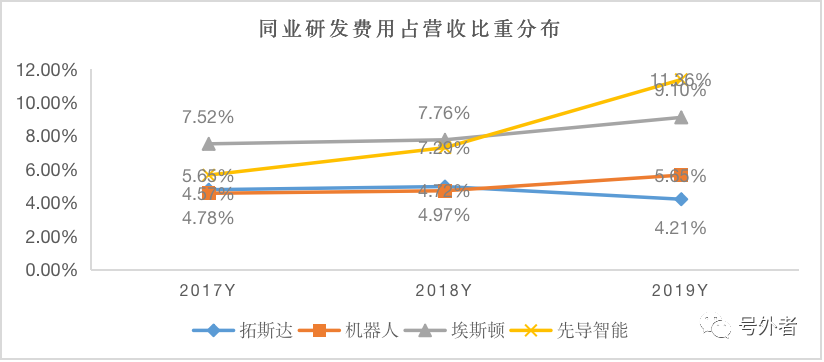

从相对指标研发投入占营收的比重来看,研发费用基本上维持在营收的

5%

的比重

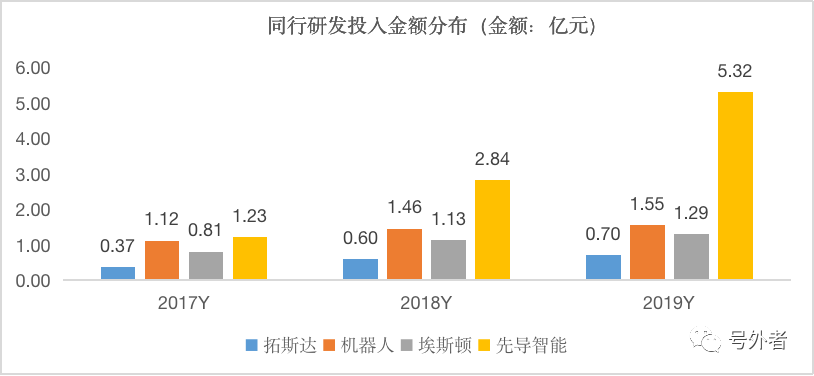

结合行业数据来看,

无论是从研发投入的绝对金额还是相对占比层面,与可比公司还有一定的差距;同行业研发费用的持续投入增加,一是因为工业机器人原本就是个技术密集型企业,需要不断的根据市场的需求不断地进行技术迭代创新,另一方面也反映出行业间竞争加剧的趋势继续凸显

3、

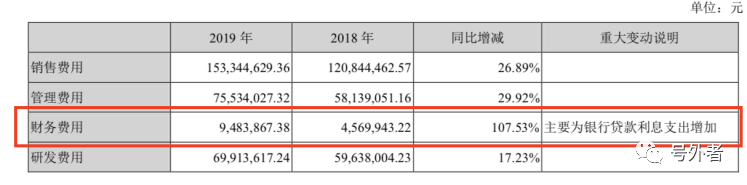

财务费用激增

107%

,

短期

借款

“

借新还旧

”

凸显现金流吃紧

2019

年财务费用

948.3

万元较

2018

年

456.9

万元同比增长

107.53%

,绝对值金额不大,但翻倍的财务费用还是让人联想到

:

是不是

2019

年的借款较

2018

年有了明显增加?翻看其财报后,号外君发现是另有所指,

2019

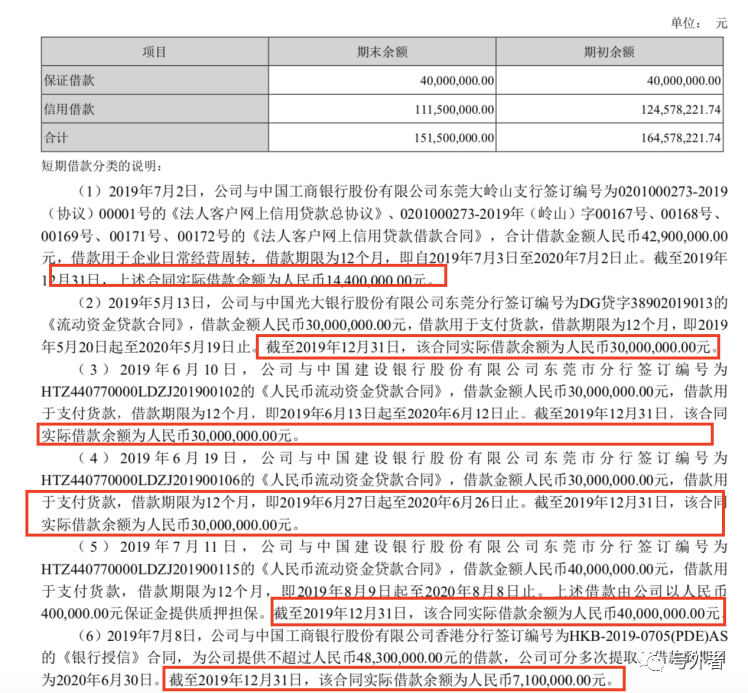

年短期借款金额

1.515

亿元,而

2018

年短期借款金额

1.64

亿元,借款总额低于上年的借款总额情况下,利息却翻了倍,显然公司借贷的资金成本有了较大幅度的上升

,至于资金成本的上升原因,拓斯

达

并没有做过多的解释

另外短期借款集中在

12

月之内,

18

年的借款在

19

年集中到期之后,

19

年继续进行同等规模的短期借款,且资金的拆解主要是为了满足日常运营活动的经营需求,也直接印证了上文提到的“净现比较低,容易引起现金流吃紧的囧相”

三、

13%

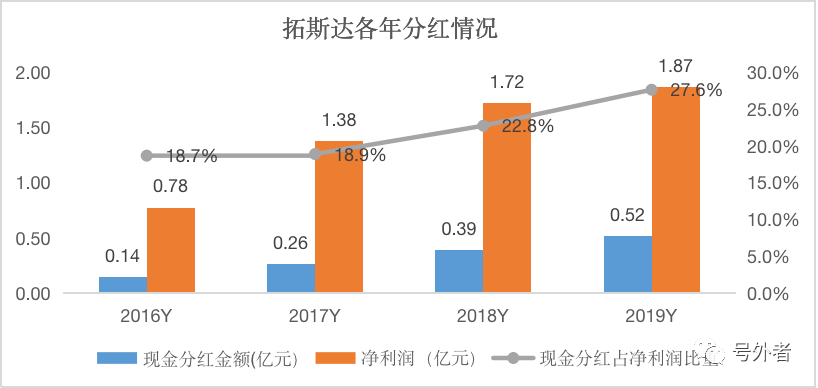

的融资分红比,还是要点赞

在分红方面,拓斯达还是蛮慷慨,保证年年有分红前提下,分红比例

也

不低,自

201

6

年,拓斯达每年现金分红比例

都

在

18%

以上,

2018

年

、

2019

年两年的分红比例更是高达

22.8%

、

27.6%

,

四年期间累计分红

1.31

亿元,占

分红期间

净利润比重为

22.87%

,

比起

A

股里面的一些“铁公鸡”,在回报股东方面号外君觉得还是要给拓斯点个赞的;

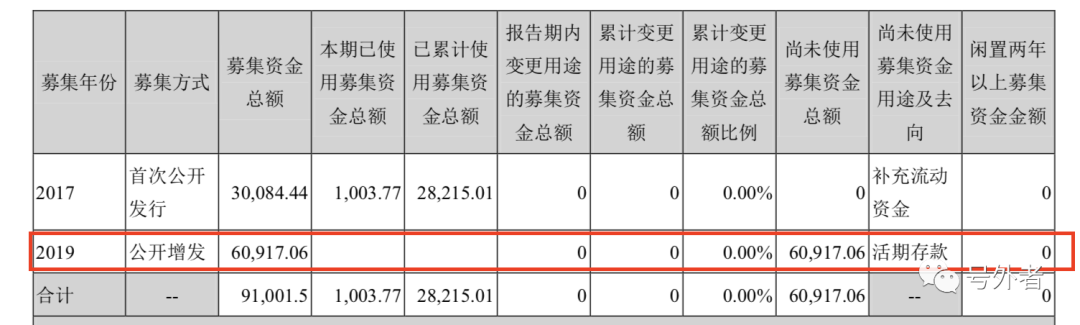

当然,

我敬你一尺,你也要回我一丈,除去IPO募资

3.01

亿元以外,

2019

年的公开增发,拓斯达募集资金

6.09

亿元,上市三年时间合计从二级市场募集资金

9.1

亿元,结合其分红数据来看,融资分红比为

13%

,

考虑到创业板企业的性质及资金需求,这个比例也算及格以上

结语

总的来看,得益于口罩机业务

2020年上半年

优秀业绩表现,掩盖了其三大业务条线业绩的下滑,管理层临机应变的业务调整能力值得表扬,但后疫情时期,如何快速的提振主业的复苏,也是管理层迫切需要解决的,毕竟做为特殊时点下的非快消性“口罩机”不可能一直畅销,潮水褪尽,谁在裸泳,一眼便知

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言