本文详细讲解了留存收益的概念、利润分配的顺序与公式、账务处理等内容,并通过多个例题帮助理解留存收益如何影响所有者权益。

本文详细讲解了留存收益的概念、利润分配的顺序与公式、账务处理等内容,并通过多个例题帮助理解留存收益如何影响所有者权益。

财会考试资讯

点击上方蓝色字体关注

初级会计实务 | 金题能力测试

第四章 所有者权益

考点4:留存收益

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

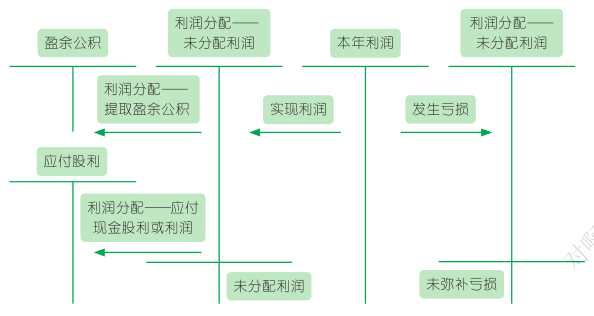

(一)利润分配1. 利润分配的顺序:

2. 关于利润分配的公式:

(1)可供分配利润=当年实现的净利润(净亏损)+年初未分配利润(-年初未弥补亏损)+其他转入

(2)可供投资者分配的利润=可供分配利润-提取的盈余公积

(3)年末未分配利润=可供投资者分配的利润-向投资者分配的利润

3. 关于利润分配的账务处理:

(1)年度终了,企业应将全年实现的净利润进行结转:

借:本年利润

贷:利润分配——未分配利润

净亏损作相反分录。

(2)结转利润分配其他明细科目余额至未分配利润:

借:利润分配——未分配利润

贷:利润分配——提取法定盈余公积等明细科目

相关流程图如下:

(三)所有者权益的相关会计处理对所有

者权益总额及留存收益总额的影响

敲黑板

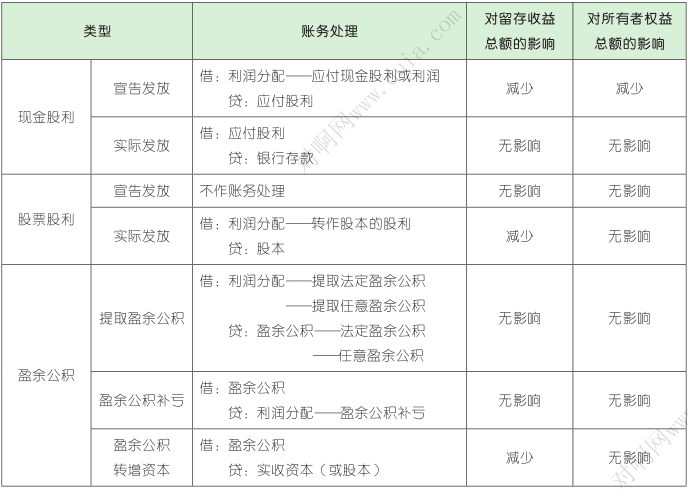

(1)所有者权益包括:实收资本(或股本)、资本公积、其他综合收益、专项储备、留存收益、其他权益工具。留存收益包括:盈余公积、未分配利润。

(2)所有者权益内部的增加变动项目有:资本公积转增资本,提取盈余公积,盈余公积补亏,盈余公积转增资本等。

巅峰提升1、【判断题】企业向投资者宣告发放现金股利,应在宣告时确认为费用。( )(2016 年)

答案:×

【解析】企业向投资者宣告发放现金股利时,借记“利润分配——应付现金股利或利润”科目,贷记“应付股利”科目,不确认为费用。故本题表述错误。

【点拨】宣告发放现金股利使留存收益和所有者权益总额减少,但实际发放时不影响留存收益和所有者权益总额。

2、【单选题】下列各项中,年终结转后“利润分配——未分配利润”科目借方余额反映的是( )。(2019 年)

A. 本年发生的净亏损

B. 本年实现的净利润

C. 历年累积未弥补的亏损

D. 历年累积未分配的利润

答案:C

【解析】年终结转后,“利润分配——未分配利润”科目如为借方余额,表示累积未弥补的亏损金额,“利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润金额。故选 C。

【点拨】“利润分配——未分配利润”科目的余额是“累计”数,“本年利润”是本年实现的净利润或发生的净亏损。

3、【单选题】下列各项中引起所有者权益总额增加的是( )。(2019 年)

A. 资本公积转增资本

B. 股东大会宣告发放股票股利

C. 盈余公积补亏

D. 接受投资者追加投资

答案:D

【解析】选项 A 不符合题意,资本公积转增资本,借记“资本公积”科目,贷记“实收资本”科目,所有者权益总额不变;选项 B 不符合意,宣告发放股票股利不作账务处理,不影响所有者权益总额;选项 C 不符合题意,盈余公积补亏,借记“盈余公积”科目,贷记“利润分配——盈余公积补亏”科目,所有者权益总额不变;选项 D 符合题意,接受投资者追加投资,借记“银行存款”等科目,贷记“实收资本”或“股本”科目,所有者权益总额增加。故选 D。

【点拨】“宣告发放”VS“实际发放”

4、【单选题】2017 年初利润分配——未分配利润贷方余额为 20 万元,2017 实现净利润 200 万元,提取法定盈余公积比例为10%,则 2017 年提取法定盈余公积( )万元。(2018 年)

A. 18

B. 20

C. 22

D. 2

答案:B

【解析】公司制企业应按净利润(减弥补以前年度亏损)的 10%提取法定盈余公积。由于2017 年初利润分配——未分配利润贷方余额为20 万元,即无以前年度亏损。则 2017 年应提取的法定盈余公积= 200×10%= 20(万元)。故选 B。

【点拨】如果以前年度未分配利润有盈余(即年初未分配利润余额为正数),在计算提取法定盈余公积的基数时,不应包括企业年初未分配利润;如果以前年度有亏损(即年初未分配利余额为负数),应先弥补以前年度亏损再提取盈余公积,即“不管盈余,只管亏损”。

5、【单选题】甲上市公司 2017 年1 月 1 日,所有者权益构成情况如下:股本1 500 万元,资本公积 100 万元,盈余公积300 万元,未分配利润 400 万元。2017 年度实现利润总额为 200 万元,按 10%和 5%分别提取法定盈余公积和任意盈余公积。向投资者分配现金股利 80 万元,企业所得税税率25%。假定不存在纳税调整事项及其他因素,甲上市公司 2017 年 12 月 31 日未分配利润为( )万元。(2018 年)

A. 527.5

B. 447.5

C. 550

D. 607.5

答案:B

【解析】2017 年度实现的净利润=利润总额-所得税费用= 200 - 200×25%= 150(万元);以净利润为基数提取盈余公积,则本年提取的盈余公积=150×(10%+5%)= 22.5 (万元),年末未分配利润=年初未分配利润+本年实现的净利润-提取的盈余公积-向投资者分配的现金股利=400+150-22.5-80=447.5(万元)。故选 B。

【点拨】本题中,可供分配利润金额=年初未分配利润+本年实现的净利润+其他转入=400 + 150 + 0 = 550(万元)。

6、【单选题】某公司年初未分配利润为 1 000 万元,盈余公积为 500 万元;本年实现净利润 5 000 万元,分别提取法定盈余公积 500 万元、任意盈余公积 250 万元,宣告发放现金股利 500 万元。不考虑其他因素,该公司年末留存收益为( )万元。(2016 年)

A. 5 250

B. 6 000

C. 6 500

D. 5 750

答案:B

【解析】年末留存收益=年末未分配利润+年末盈余公积=(年初未分配利润+本年实现的净利润-提取的盈余公积-向投资者分配的现金股利)+年末盈余公积=(1 000 + 5 000 -750 - 500)+(500 + 750)= 6 000(万元)。故选 B。

【点拨】本题还可以从所有者权益项目变动对留存收益的影响入手,本题中本年实现净利润会使留存收益增加,提取盈余公积不影响留存收益总额,宣告发放现金股利会使留存收益减少。因此年末留存收益=年初留存收益+本年的变动额=(1 000 + 500)+(5 000 -500)= 6 000(万元)。

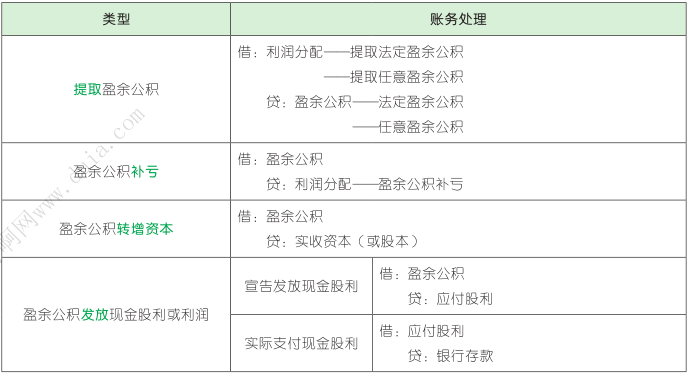

7、【多选题】下列各项中,应通过“利润分配”科目核算的有( )。(2019 年)

A. 用可分配利润分配现金股利

B. 提取法定盈余公积

C. 用盈余公积弥补亏损

D. 用盈余公积转增资本

答案:ABC

【解析】选项 A 通过,分配现金股利的会计处理:

借:利润分配——应付现金股利或利润

贷:应付股利

选项 B 通过,提取法定盈余公积的会计处理:

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

选项 C 通过,用盈余公积弥补亏损的会计处理:

借:盈余公积

贷:利润分配——盈余公积补亏

选项 D 不通过,盈余公积转增资本的会计处理:

借:盈余公积

贷:实收资本(或股本)

故选 ABC。

【点拨】选项 A,使留存收益和所有者权益总额均减少;选项 BC,不会影响留存收益和所有者权益总额;选项 D,使留存收益总额减少,不影响所有者权益总额。

8、【多选题】以下属于盈余公积使用范围的有( )。(2018 年)

A. 弥补亏损

B. 发放现金股利

C. 转增资本

D. 提现

答案:ABC

【解析】企业提取的盈余公积经批准可用于弥补亏损、转增资本、发放现金股利或利润等。故选 ABC。

【点拨】注意盈余公积和资本公积的区别,资本公积可以转增资本,但是不能弥补亏损、发放现金股利或利润。

9、【多选题】下列关于有限责任公司将盈余公积转增资本的说法中,正确的有( )。(2018 年)

A. 实收资本增加

B. 所有者权益总额不变

C. 资本公积增加

D. 留存收益减少

答案:ABD

【解析】盈余公积转增资本,应借记“盈余公积”科目,贷记“实收资本”科目,导致实收资本增加,留存收益减少,对所有者权益总额无影响。故选 ABD。

【点拨】股份有限公司将盈余公积转增资本会导致股本增加,留存收益减少,对所有者权益总额也无影响。

10、【多选题】下列各项中,导致留存收益总额发生增减变动的有( )。(2017年)

A. 盈余公积转增资本

B. 净利润弥补亏损

C. 资本公积转增资本

D. 盈余公积发放现金股利

答案:AD

【解析】留存收益包括盈余公积和未分配利润。选项 A,借记“盈余公积”科目,贷记“实收资本”科目,会减少留存收益总额;选项 B,不作专门账务处理,是留存收益内部的增减变动,不影响留存收益总额;选项 C,不涉及留存收益,借记“资本公积”科目,贷记“实收资本”科目,不会导致留存收益总额发生增减变动;选项 D,用盈余公积发放现金股利,借记“盈余公积”科目,贷记“应付股利”科目,会减少留存收益总额。故选 AD。

【点拨】首先看选项是否涉及盈余公积和未分配利润,如果不涉及,则一定不会引起留存收益发生变动;其次看是否为留存收益内部一增一减,若是,也不会引起留存收益总额发生变动。

11、【多选题】下列各项中,属于企业留存收益的有( )。(2015 年)

A. 发行股票的溢价收入

B. 按规定从净利润中提取的法定盈余公积

C. 累计未分配利润

D. 按股东大会决议从净利润中提取的任意盈余公积

答案:BCD

【解析】选项 A 不属于,发行股票的溢价收入应记入“资本公积——股本溢价”科目;选项B、C、D 属于,留存收益包括盈余公积和未分配利润。故选 BCD。

【点拨】本题的考查方式属于直接型,无需判断增减变动,比较简单。考生只要知道留存收益包含的项目,即可选出正确答案。

12、【单选题】某企业盈余公积年初余额为 50 万元,本年利润总额为 600 万元,所得税费用为 150 万元,按净利润的 10%提取法定盈余公积,并将盈余公积 10 万元转增资本。该企业盈余公积年末余额为( )万元。

A. 60

B. 85

C. 95

D. 110

答案:B

【解析】净利润=利润总额-所得税费用=600 - 150 = 450(万元),则本年提取的盈余公积= 450×10%= 45(万元),所以该企业盈余公积年末余额= 50 + 45 - 10 = 85(万元)。故选 B。

【点拨】盈余公积年末余额=年初余额+本期变动额,引起本期变动的事项有:提取盈余公积、盈余公积转增资本、盈余公积弥补亏损、用盈余公积发放现金股利或利润等。

13、【单选题】某公司 2019 年初所有者权益总额为 1 360 万元,当年实现净利润450 万元,提取盈余公积 45 万元,向投资者分配现金股利 200 万元,本年内以资本公积转增资本 50 万元,投资者追加现金投资 30万元。该公司年末所有者权益总额为( )万元。

A. 1 565

B. 1 595

C. 1 640

D. 1 795

答案:C

【解析】提取盈余公积和资本公积转增资本属于所有者权益内部一增一减,不影响所有者权益总额,所以该公司年末所有者权益总额= 1 360 + 450 - 200 + 30 = 1 640(万元)。故选 C。

来了来了!最新汇总:全国2020年初级会计考试时间及准考证打印时间!

汇总!截止至8月10日已宣布取消初会考试的地区

正式通知!这个地区调整会计考试成绩合格标准!

???扫码关注我们

微信:财会考试资讯

微博: 对啊CMA教育

对啊网会计学院

???扫码关注我们

微信:财会考试资讯

微博: 对啊CMA教育

对啊网会计学院

点分享

点分享

点点赞

点点赞

点在看

点在看

1009

1009

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言