本文探讨了无风险/低风险投资的概念,强调每个人的风险偏好不同,并提供了针对不同人群的投资组合建议。作者提出了从简单到复杂的资产配置步骤,如85%债券+15%A股的固定比例组合,以及动态平衡策略,以提高收益率。他还警告了不进行资产配置的风险,并指出购买单一配置基金并非最佳选择,因为可能在市场低谷时被迫卖出。

本文探讨了无风险/低风险投资的概念,强调每个人的风险偏好不同,并提供了针对不同人群的投资组合建议。作者提出了从简单到复杂的资产配置步骤,如85%债券+15%A股的固定比例组合,以及动态平衡策略,以提高收益率。他还警告了不进行资产配置的风险,并指出购买单一配置基金并非最佳选择,因为可能在市场低谷时被迫卖出。

我们从获取无风险 / 低风险收益率开始说。

世界上没有绝对的无风险投资。银行存款算是最最安全的投资了吧?难道银行没有倒闭的可能吗。万分之一,十万分之一的可能也是可能。所以我们讨论的 “无风险”,只能是相对来说的无风险。或者说,低风险。

每个人的风险偏好是不同的:

资产千万亿万的人,重视的是如何让自己的资产稳定增值。因为几个点的收益,绝对值就已经非常高;

资产较少的人,会追求相对较高的收益率。因为收益率太低意义不是太大。比如你拿 5000 元来投资,每年收益 10%,已经非常非常不错了吧,绝对值也只有 500 元,吃两顿饭或者买两件衣服就没了。更别提 10% 的低风险年收益率已经非常困难。

同样,年纪大的人会追求稳定。因为留给他们的犯错空间越来越小了。一旦投资不利,会影响退休后稳定安逸的生活。而刚毕业的年轻人则不同,他们即使在一次牛熊中损失大半,也依然有至少 5-7 次大牛市在前面等着他。所以相对来说他们会激进一些。

所以你的需求是独一无二的。你可以把自己代入四个象限,分别是:

钱多的年轻人、钱少的年轻人、钱多的中老年人、钱少的中老年人。

找准自己的定位后,再开始制定适合你自己的投资组合。

四个象限中,除了钱少的年轻人,其他三类我都建议认真研究无风险 / 低风险组合(以下简称低风险组合),因为这类组合适合你们。同时,即使你追求高风险组合,也应该在低风险的基础上进化。这样,你才对投资会有一个大局观。

我之前说过很多次,老一代国人对于投资的态度分为两种:

第一种是认为金融投资都是骗子,一定赚不到钱。所以他们只敢存银行、买理财、买国债。

第二种是赌徒。他们疯狂追求高收益,他们牛市入场买股票、买 p 2 p、买数字货币、买任何他们认为能快速获利的东西。

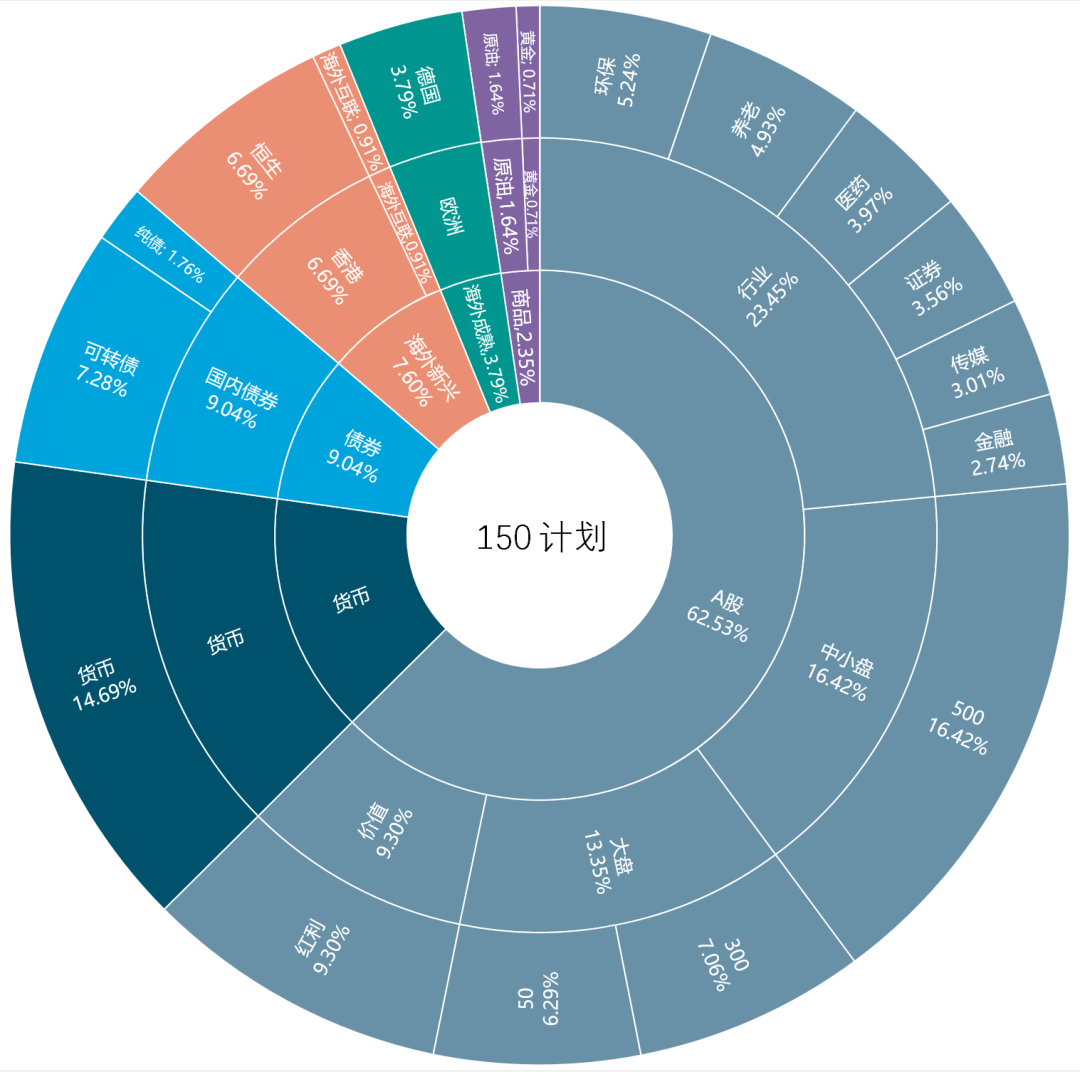

我衷心希望,新一代的中国年轻人不再重复这两条路。什么是资产配置?如果你注意到我们每次发车文章的这张图,你就会懂:

注意这张图从内开始第二圈的类别,分别是:

A 股、货币、债券、海外新兴市场股票、海外成熟市场股票、商品。

第三圈更加细分,在以上大类中,再次细分为:

A 股价值股、A 股大盘股、A 股中小盘股、A 股行业股、国内债券、海外债券、港股、海外互联、欧洲、美国、原油、黄金。

第四层则分得更细。

这,就是资产配置。

也许看到这里你的头已经开始疼了。别急,这已经是相当高级、复杂的资产配置方式。一开始,你完全没有必要这样设计。你只要这样做,就能做好一个低风险组合配置:

第一层:85% 债券 + 15% A 股 (沪深 300),每年年末再平衡。

是不是非常简单?每年只要花费很少很少的时间,就可以取得极低风险下的可接受收益率。这个组合,在过去十年中,只有 2013 年股债双杀的情况下亏损了不到 5%,其它所有年份都取得了盈利,年化收益率 4%-5%。

你是不是觉得太低了?确实不高。不要急,我们一层一层来。从最简单的开始,每个人根据自己的情况各取所需。

第二层:动态平衡。

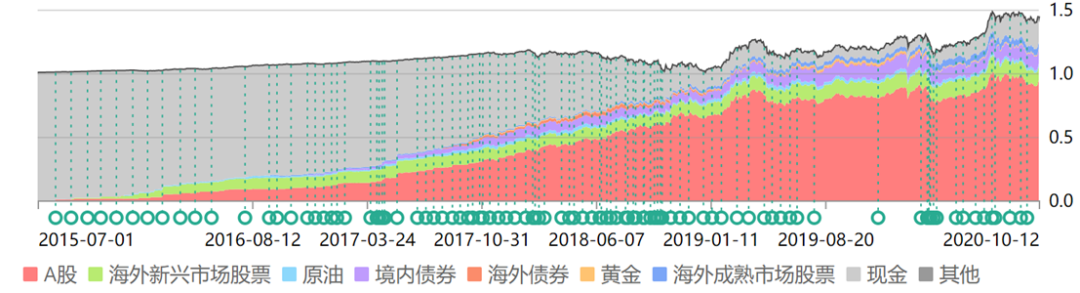

你有没有发现我们的 150 计划仓位是不断变化的。

2015 年 7 月,股灾前最高点时,我们的现金仓位几乎占了 100%,A 股基本没有。之后,随着市场不断下跌,我们的权益类资产占比越来越大,最终在 2018 年钻石坑前附近大幅提升。一直到现在,没有再发生大的变化。

这就是 “动态” 平衡。

这时,不再将债券与 A 股的比例固定。而是根据市场估值状态动态调整。在低风险配置概念中,我建议你将债券的波动范围设置在 70%-95%,股票的波动范围设置在 5%-30%。如果你愿意提升风险容忍度,获取更高的收益率,可以加大股票仓位波动范围。第一层的固定比例也是如此,可以设置 80:20 或者 75:25 等。

动态平衡后,风险并未大幅增加,依然可以做到除了 2013 年外每年盈利,但年化收益率已经可以提升到超过 7%。

写着写着发现已经太多了,一次写不完,我们就下次继续说吧。再说一次,资产配置是由浅入深,循序渐进。从固定比例到动态比例,到后面操作难度和收益率加大、也更加有趣的配置方式,相信至少会给你一些启发,完善自己的系统。

有人说,搞这么复杂干嘛,我直接买个配置基金不行吗?

不行。

你以前不会,现在不会,以后也绝对不会把所有资金买入一只 / 一类品种。只要你手上还有钱,那你就需要 “资产配置” 的理念。

当你在熊市低位,看着手里那只配置基金浮亏 30% 却不得不拿钱出来买房 / 结婚 / 治病 / 孩子上学的时候,你才会知道资产配置的重要性。即使你那只配置基金之后在牛市中赚了 70%,也与你无关了。

因为,熊市中急用钱的你,把它亏损卖掉了。

除非你穷困一生,永远没有闲钱进行金融投资。不然的话,资产配置是你必须上的一节必修课。我愿意与你分享我十几年配置经验的一些心得,希望你喜欢,更希望对你有用。

下次接着说。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言