季度最强量化投资策略实现方案

季度最强量化投资策略实现方案

原创内容第952篇,专注量化投资,AGI和智能体落地、个人成长与财富自由。

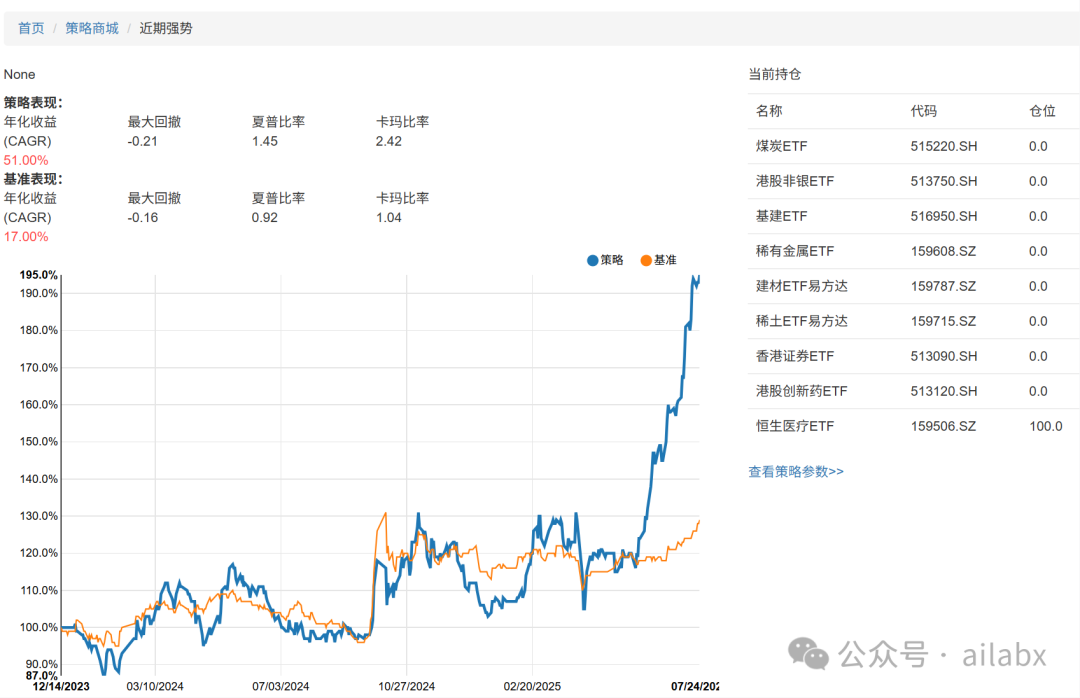

这一波涨势,季度最强策略来了:

在Backtrader中实现策略组合(如风险平价父策略 + 行业轮动子策略)可通过以下两种方式实现。这里提供一个完整方案:

方案1:分层策略结构(推荐)

通过主策略管理资金分配,子策略生成交易信号。

import backtrader as btimport numpy as np# ---------------------# 子策略:行业轮动策略# ---------------------class SectorRotation(bt.Strategy):params = (('momentum_period', 126),) # 6个月动量def __init__(self):# 计算每个行业的动量self.ranks = {d: bt.indicators.Momentum(d.close, period=self.p.momentum_period)for d in self.datas}def next(self):# 仅由父策略调用,不自主交易passdef get_sector_weights(self):"""返回行业权重字典"""# 获取动量排名momentum_values = [self.ranks[d][0] for d in self.datas]ranked_data = sorted(zip(self.datas, momentum_values),key=lambda x: x[1], reverse=True)# 等权重配置前3行业top_sectors = [d for d, _ in ranked_data[:3]]return {d: 1.0/len(top_sectors) for d in top_sectors}# ---------------------# 父策略:风险平价策略# ---------------------class RiskParity(bt.Strategy):params = (('rebalance_days', 21), # 每月调仓('target_risk', 0.1), # 目标波动率)def __init__(self):self.counter = 0# 创建子策略实例self.child_strategy = SectorRotation()# 风险平价需要的数据:大类资产self.assets = {'stocks': self.data0,'bonds': self.data1,'commodities': self.data2}self.asset_vol = {} # 存储波动率def next(self):self.counter += 1# 每月执行一次调仓if self.counter % self.p.rebalance_days == 0:# 1. 计算大类资产波动率 (简化版)for name, data in self.assets.items():returns = np.diff(np.log(data.close.get(size=252)))self.asset_vol[name] = np.std(returns) * np.sqrt(252)# 2. 计算风险平价权重inv_vol = {name: 1/vol for name, vol in self.asset_vol.items()}total_inv_vol = sum(inv_vol.values())risk_weights = {name: iv/total_inv_vol for name, iv in inv_vol.items()}# 3. 获取子策略行业权重sector_weights = self.child_strategy.get_sector_weights()# 4. 计算最终权重stock_weight = risk_weights['stocks']for sector, weight in sector_weights.items():target_percent = stock_weight * weightcurrent_percent = self.broker.getvalue([sector]) / self.broker.getvalue()self.order_target_percent(sector, target_percent)# 5. 配置其他大类资产self.order_target_percent(self.assets['bonds'], risk_weights['bonds'])self.order_target_percent(self.assets['commodities'], risk_weights['commodities'])# ---------------------# 执行回测# ---------------------if __name__ == '__main__':cerebro = bt.Cerebro()# 添加数据 (示例)# 大类资产cerebro.adddata(bt.feeds.YahooFinanceData(dataname='SPY', fromdate=...)) # 股票cerebro.adddata(bt.feeds.YahooFinanceData(dataname='TLT', fromdate=...)) # 债券cerebro.adddata(bt.feeds.YahooFinanceData(dataname='GSG', fromdate=...)) # 商品# 行业ETF数据for ticker in ['XLB', 'XLC', 'XLE', 'XLF', 'XLI', 'XLK', 'XLP', 'XLRE', 'XLU', 'XLV', 'XLY']:data = bt.feeds.YahooFinanceData(dataname=ticker, fromdate=...)cerebro.adddata(data)cerebro.addstrategy(RiskParity)cerebro.broker.set_cash(1000000)cerebro.run()

其实,策略组合实现还挺复杂的。这里使用标普来代表美股。在A股我们可以使用沪深300来代码大盘,然后风险平价后获得的仓位,使用子策略来行业轮动。

吾日三省吾身

提前担忧的内耗,毫无意义。

逢山开路,遇水架桥,总有办法。

人生的容错能力比想象中的高。

你要遇到的事情,都是来渡你的,为了让你遇见更好的自己。

好好努力,然后允许一切发生,允许一切如其所是。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

年化收益200%+的策略集 | 实时板块资金热力图 「aitrader 5.0系统代码发布」

机器学习驱动的策略开发通过流程 | 普通人阶层跃迁的可能路径?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言