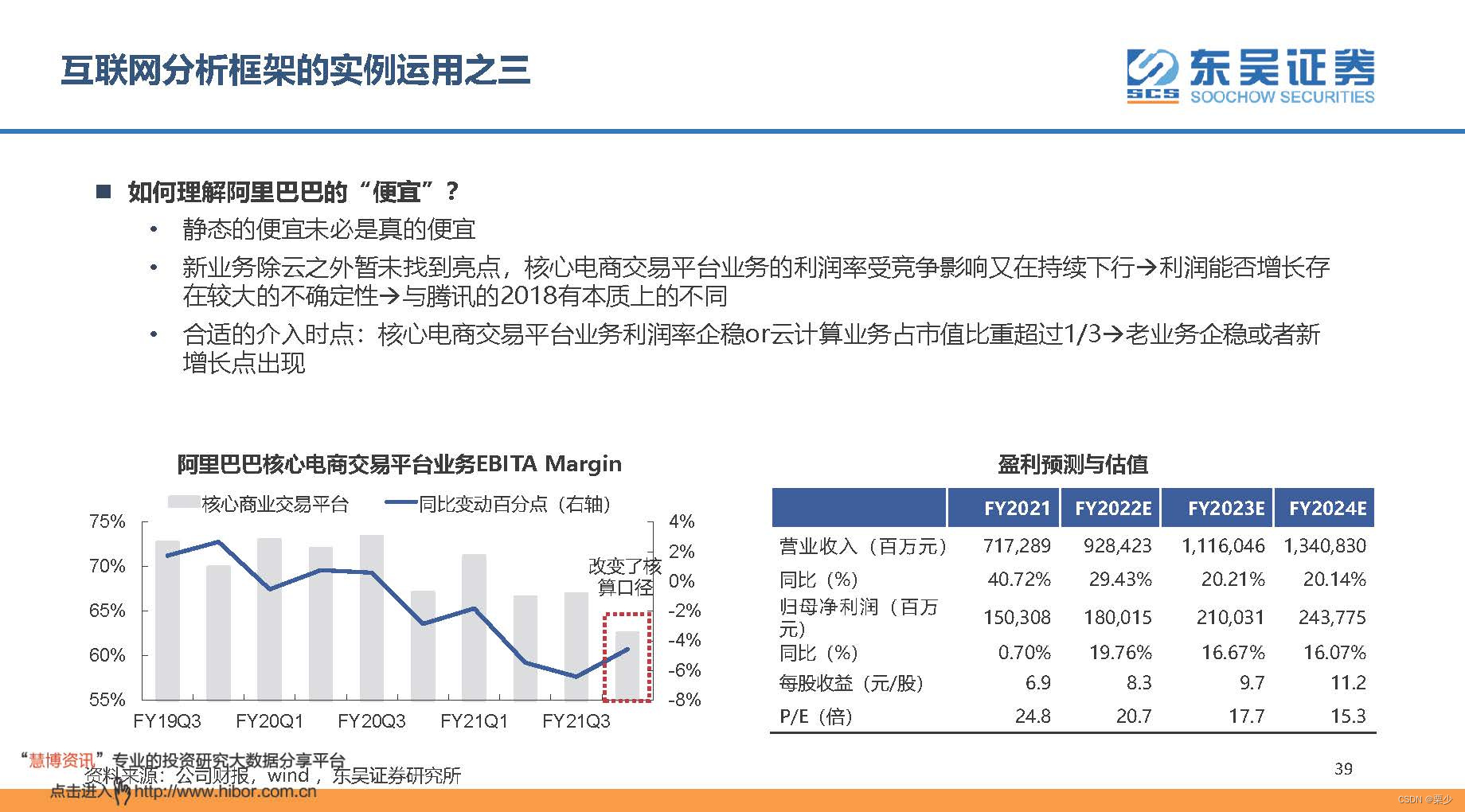

观点总结

◼互联网公司的商业模式只有一种,一方面进行用户获取,另一方面进行用户变现。不同互联网公司单用户市值的差别其实是因为获

取和留存用户的难度不同、用户规模的天花板不同,以及用户变现的时候变现能力不同。

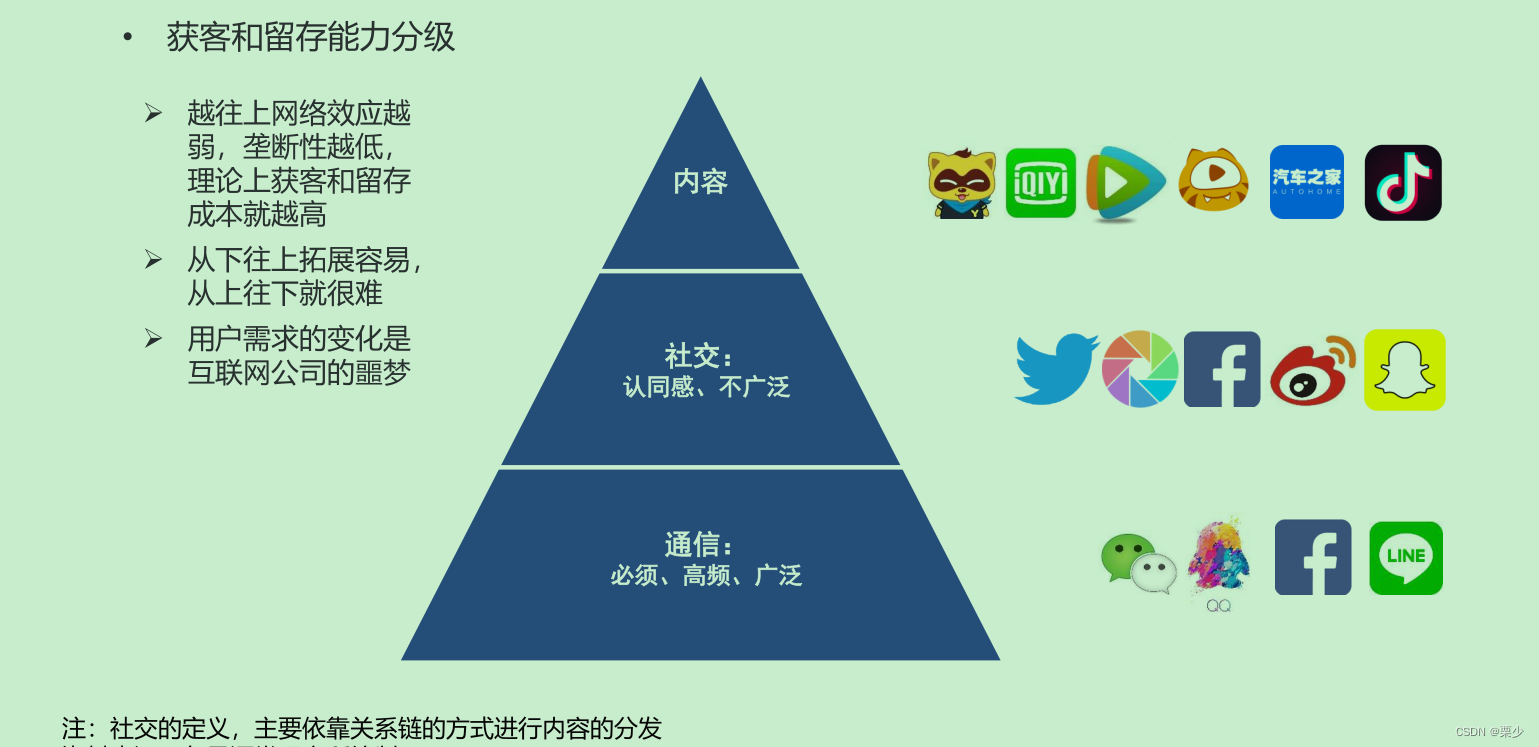

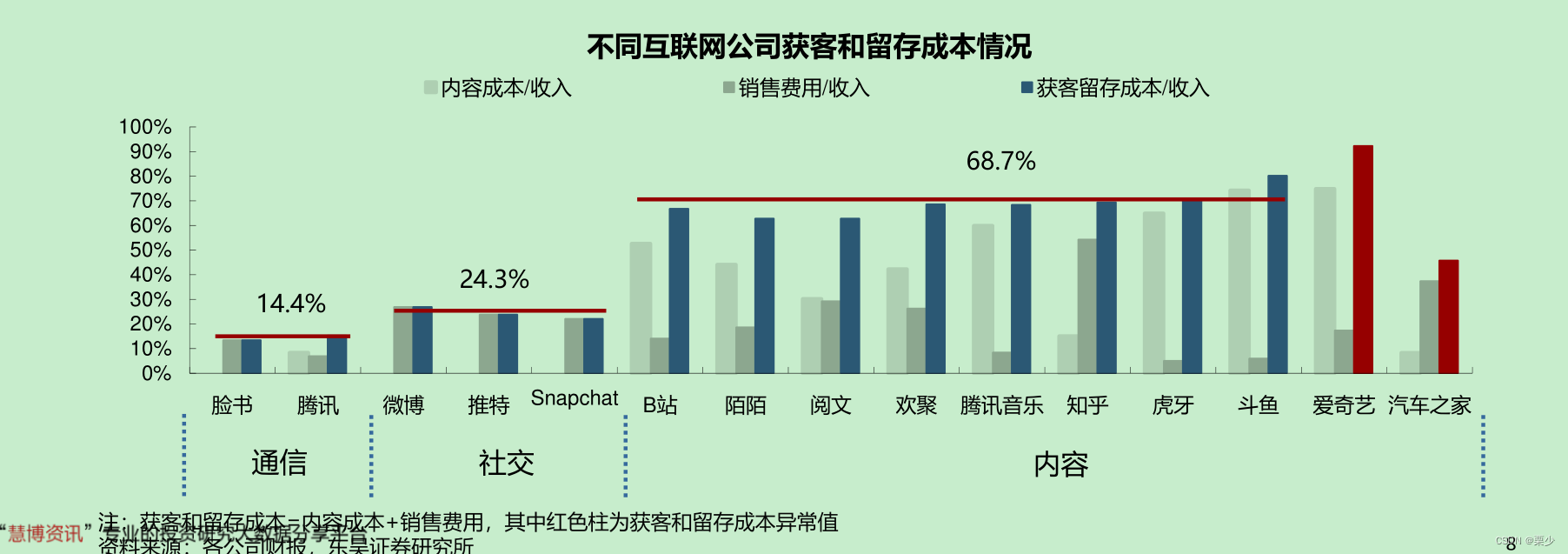

◼在用户获取上,根据互联网上用户需求的分层,将获取用户的方式分成了:通讯、社交和内容。通讯的用户需求同质化,用户群体

最广泛,网络效应最强,获客和留存成本最低;社交是一种差异化的用户需求,导致用户群体是有限的,但也具备一定的网络效应,

因此获客和留存成本虽然高于通讯,但一般比内容的获客方式成本更低;内容需求是最为多样的,一般以规模来分摊成本,网络效

应最弱,获客和留存成本普遍更高。但成熟的互联网公司中汽车之家表现出不同的特征,需要引起关注。

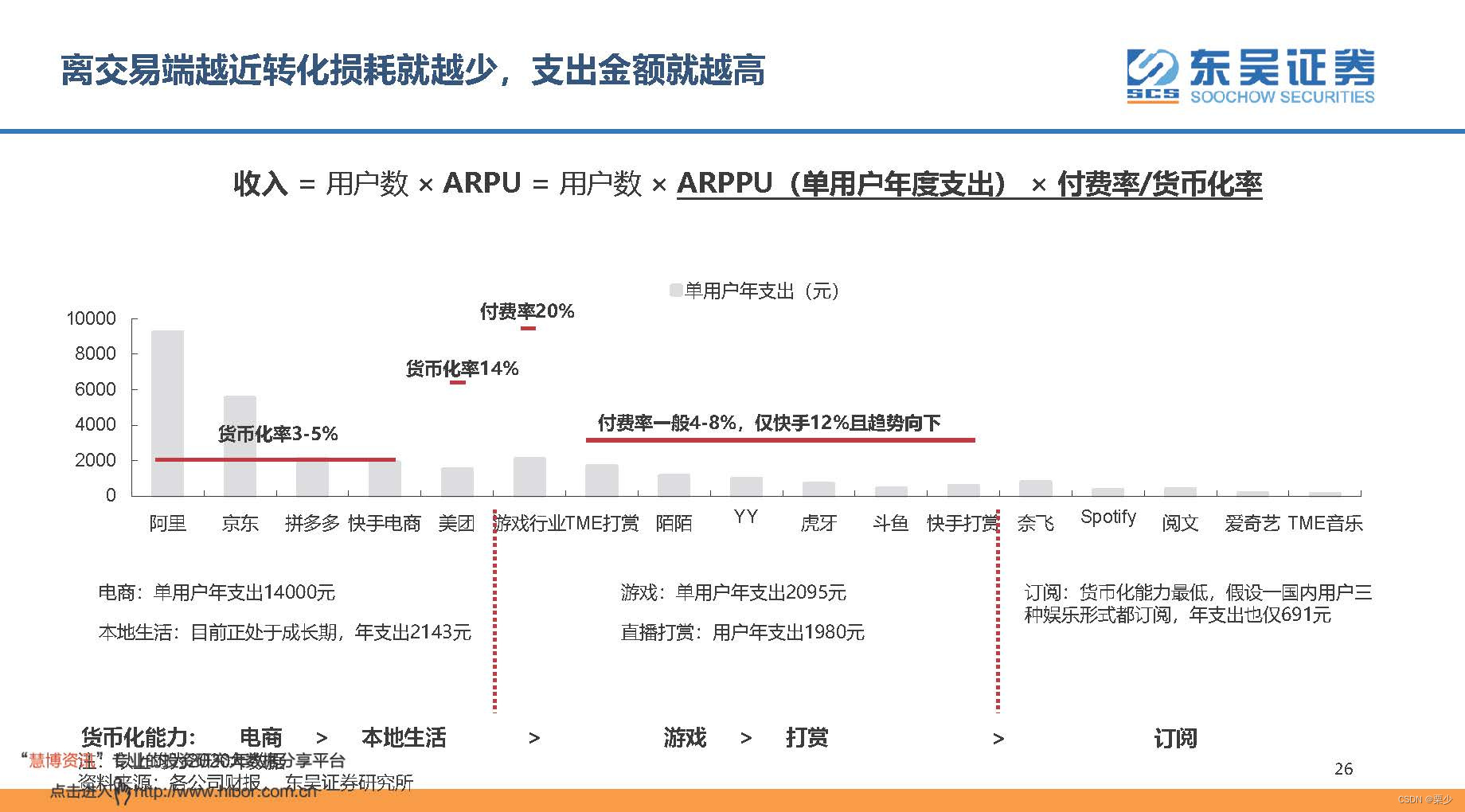

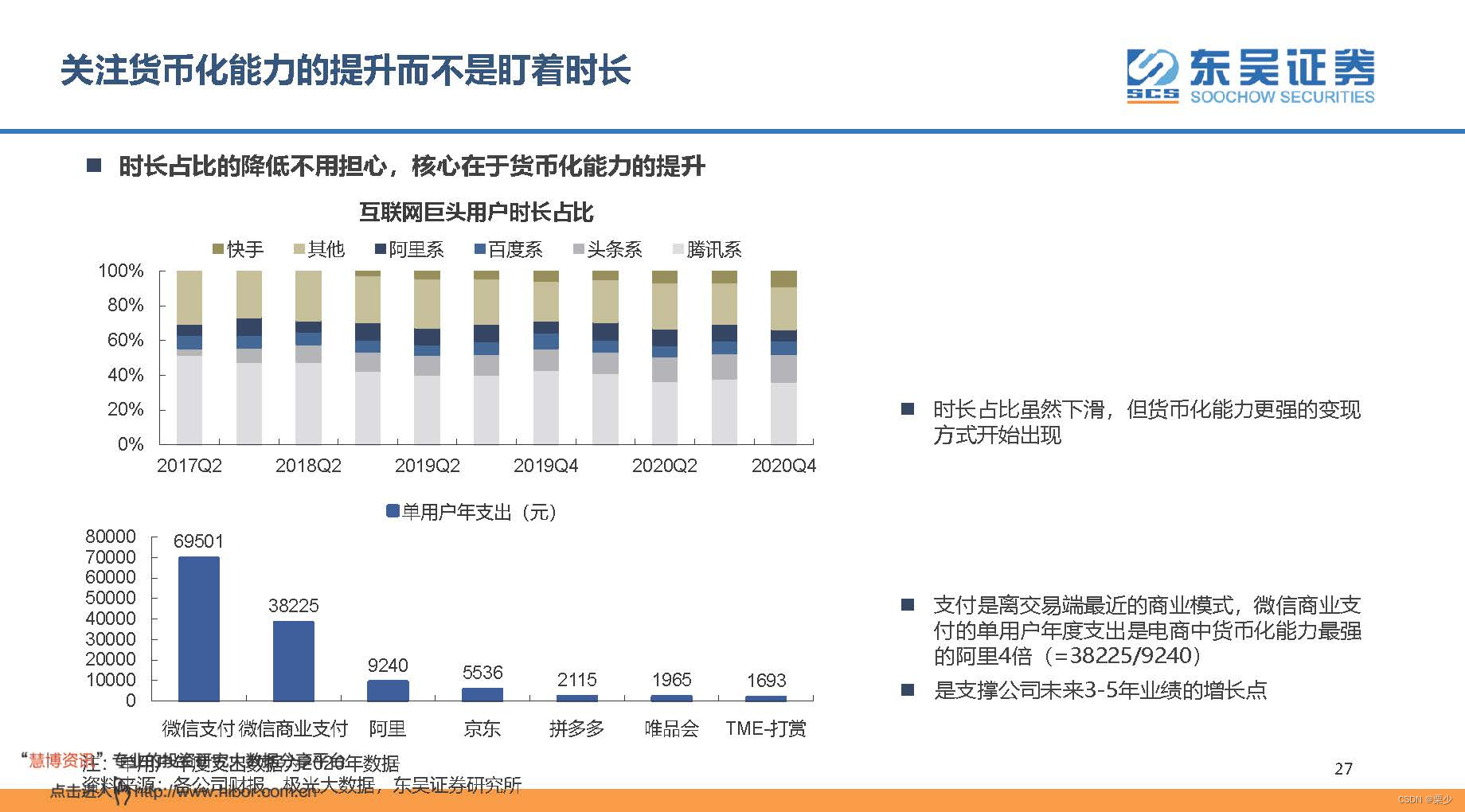

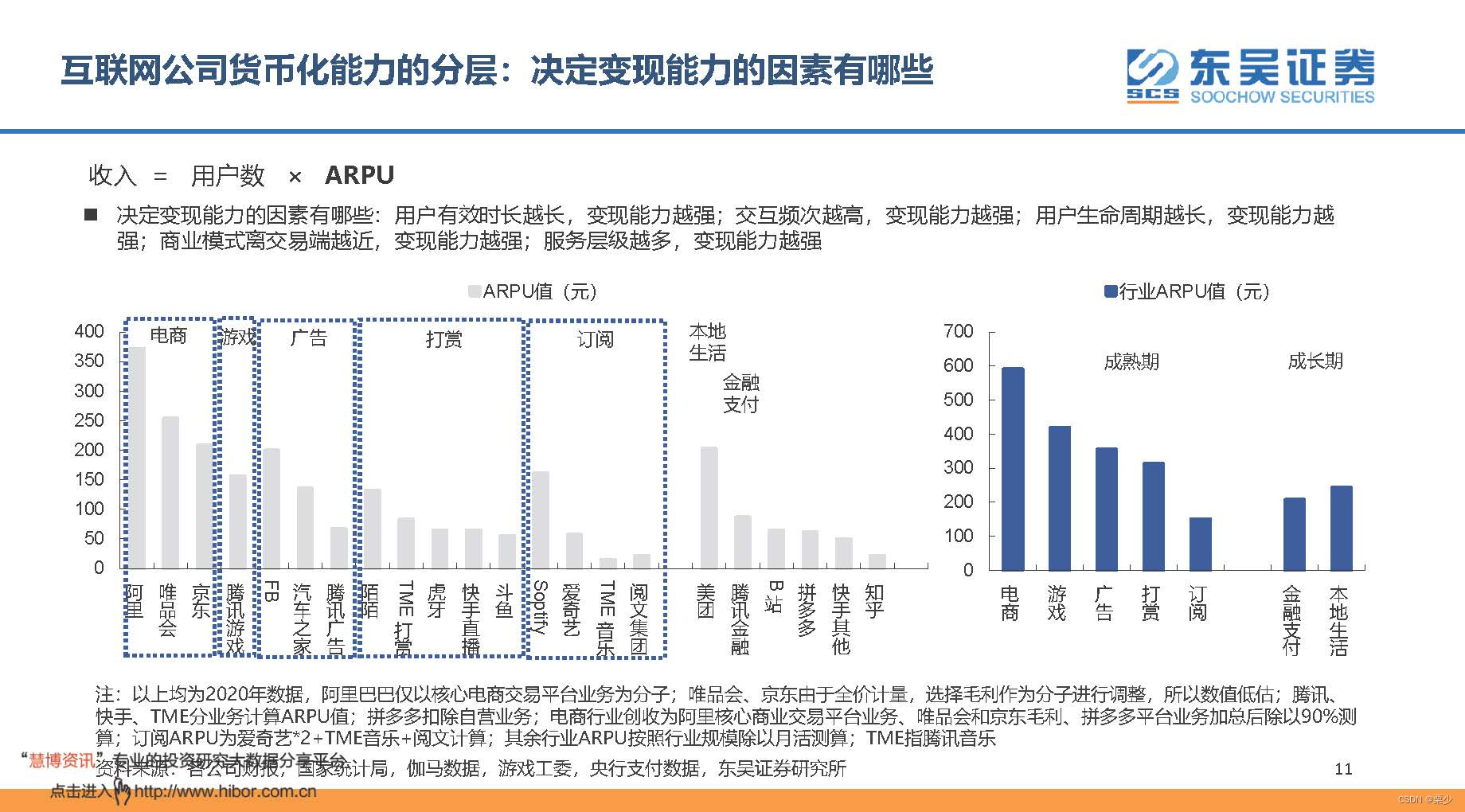

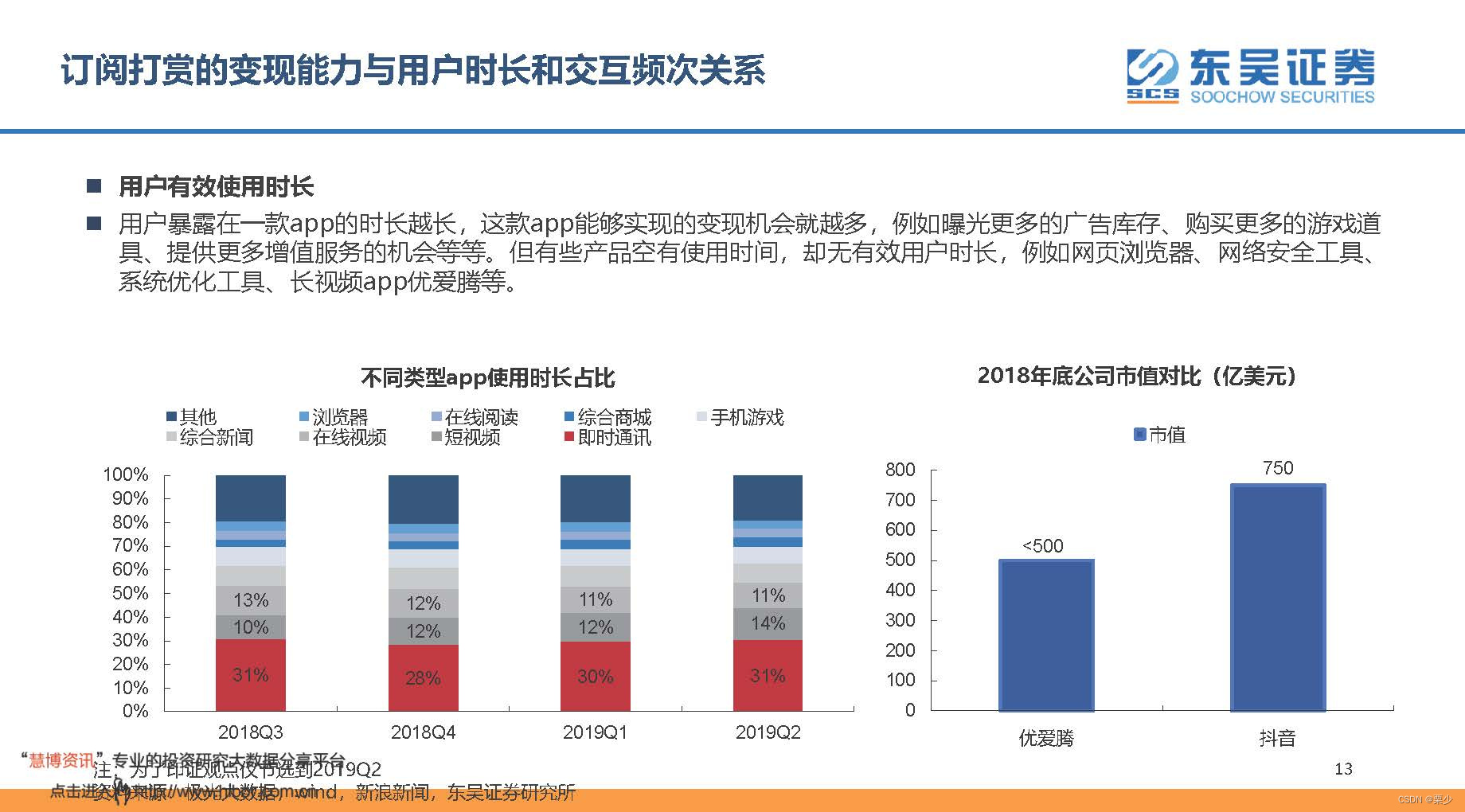

◼在用户变现上,用户有效时长,交互频次高低,用户生命周期长短,商业模式离交易端远近,服务层级多少,是决定用户变现能力

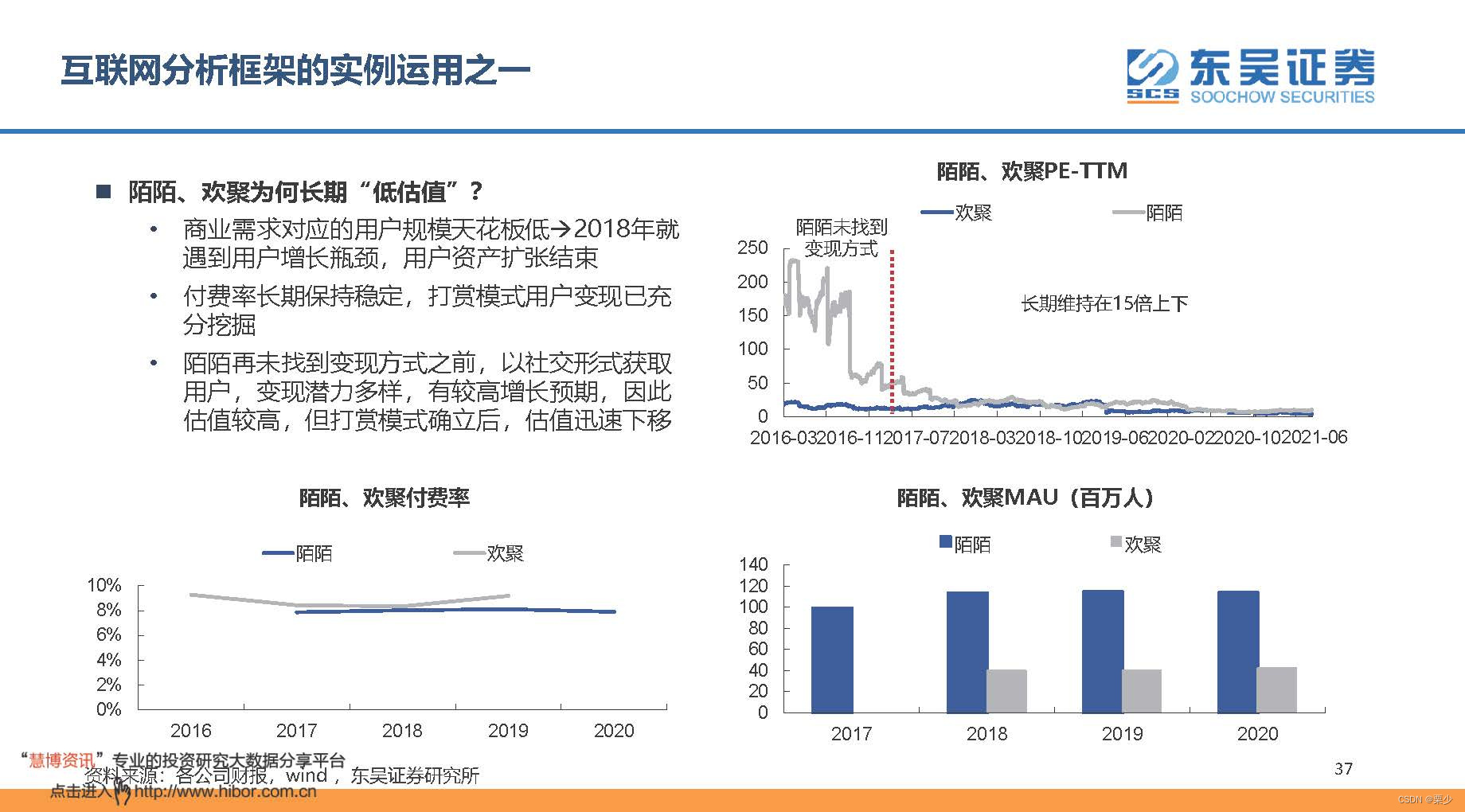

的关键变量。爱奇艺表现出比较差的财务特征,是因为有效使用时长很短,变现空间有限,同时获客代价太高所致。而生命周期长

的游戏和短的游戏是不同的生意,长生命周期游戏具有出色的业务属性和竞争壁垒,是互联网变现模式中最好的生意。离交易端最

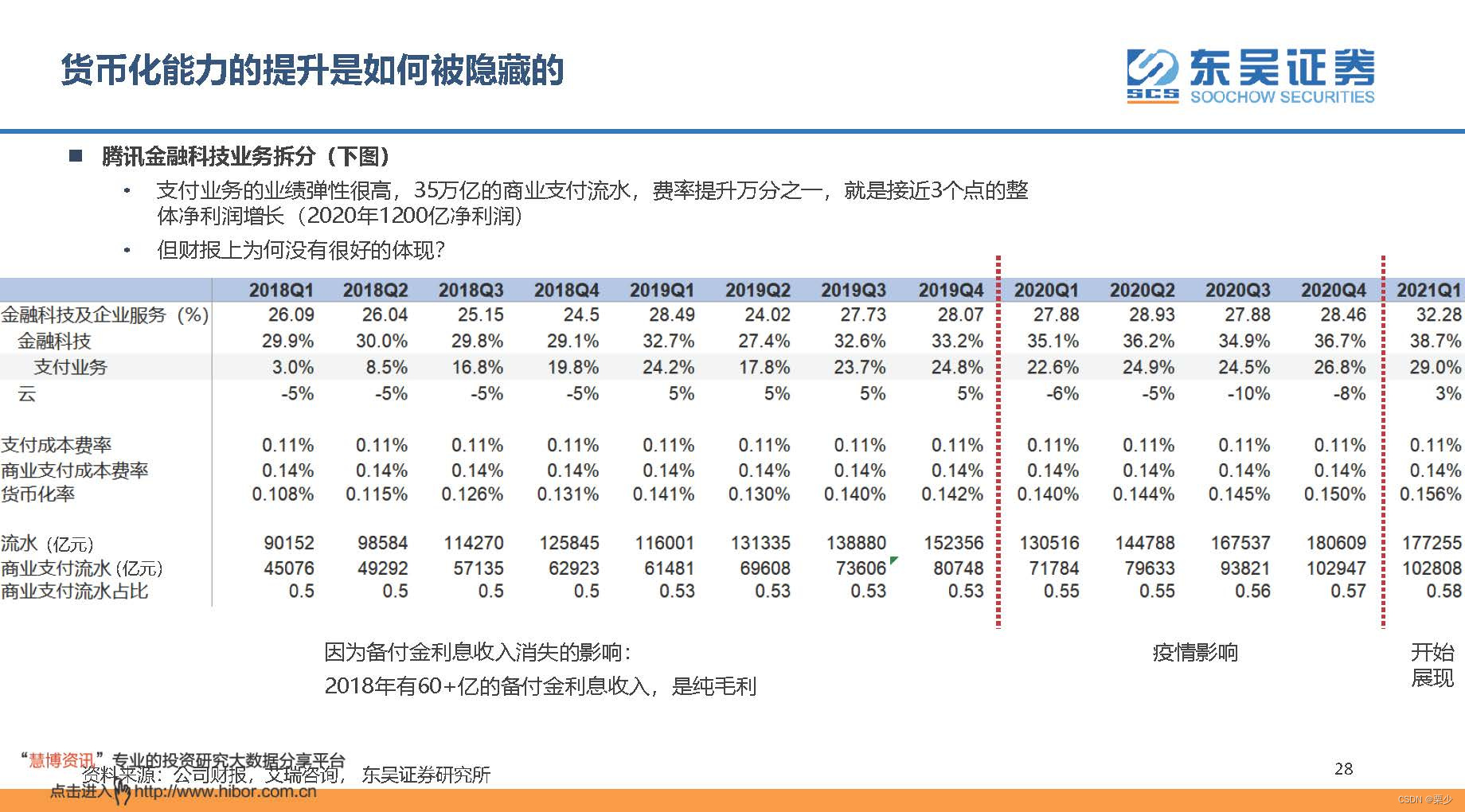

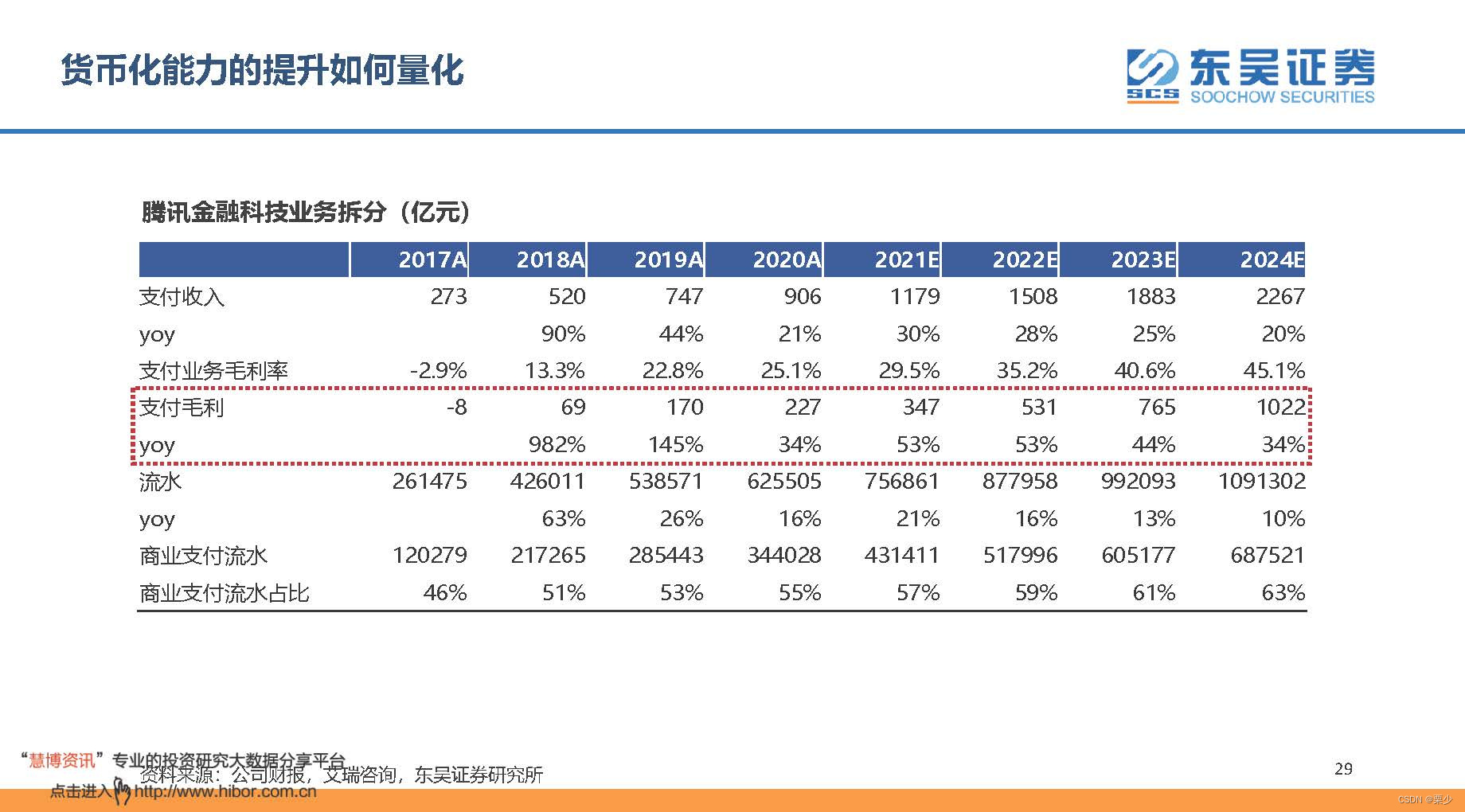

近的互联网需求是支付,这导致单用户支付的年流水远远大于电商、游戏这样的模式,从而产生了更大的业绩弹性,腾讯的这一货

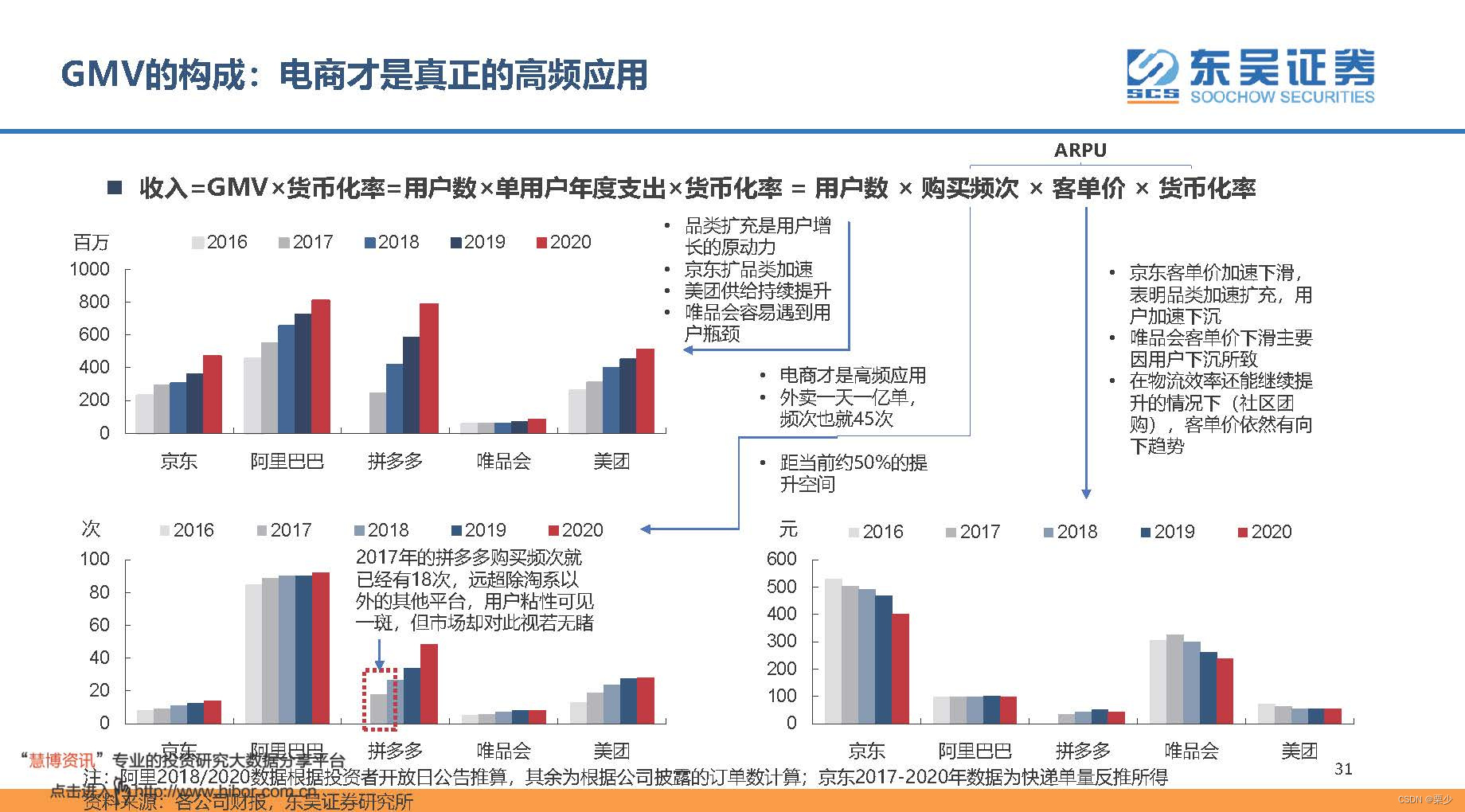

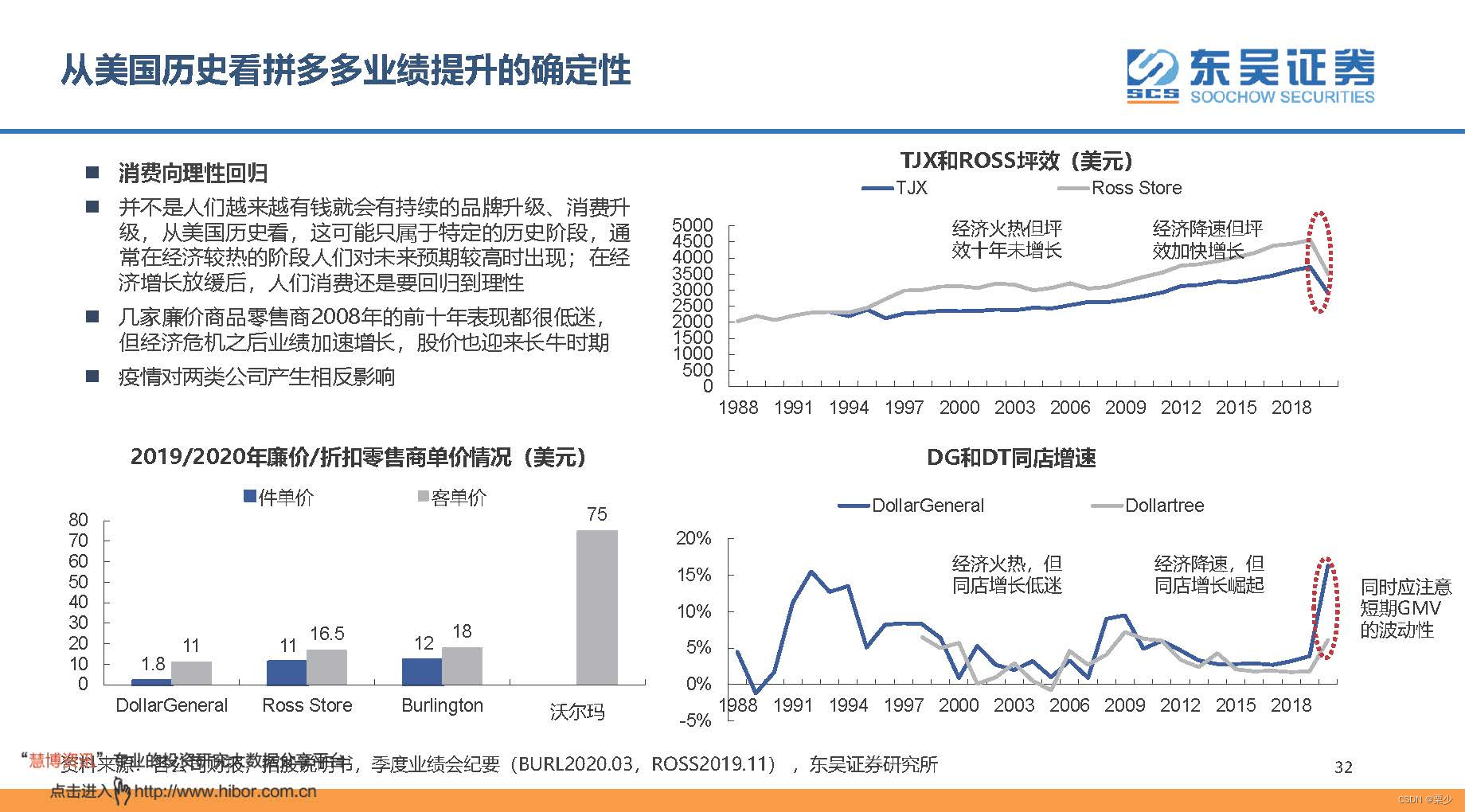

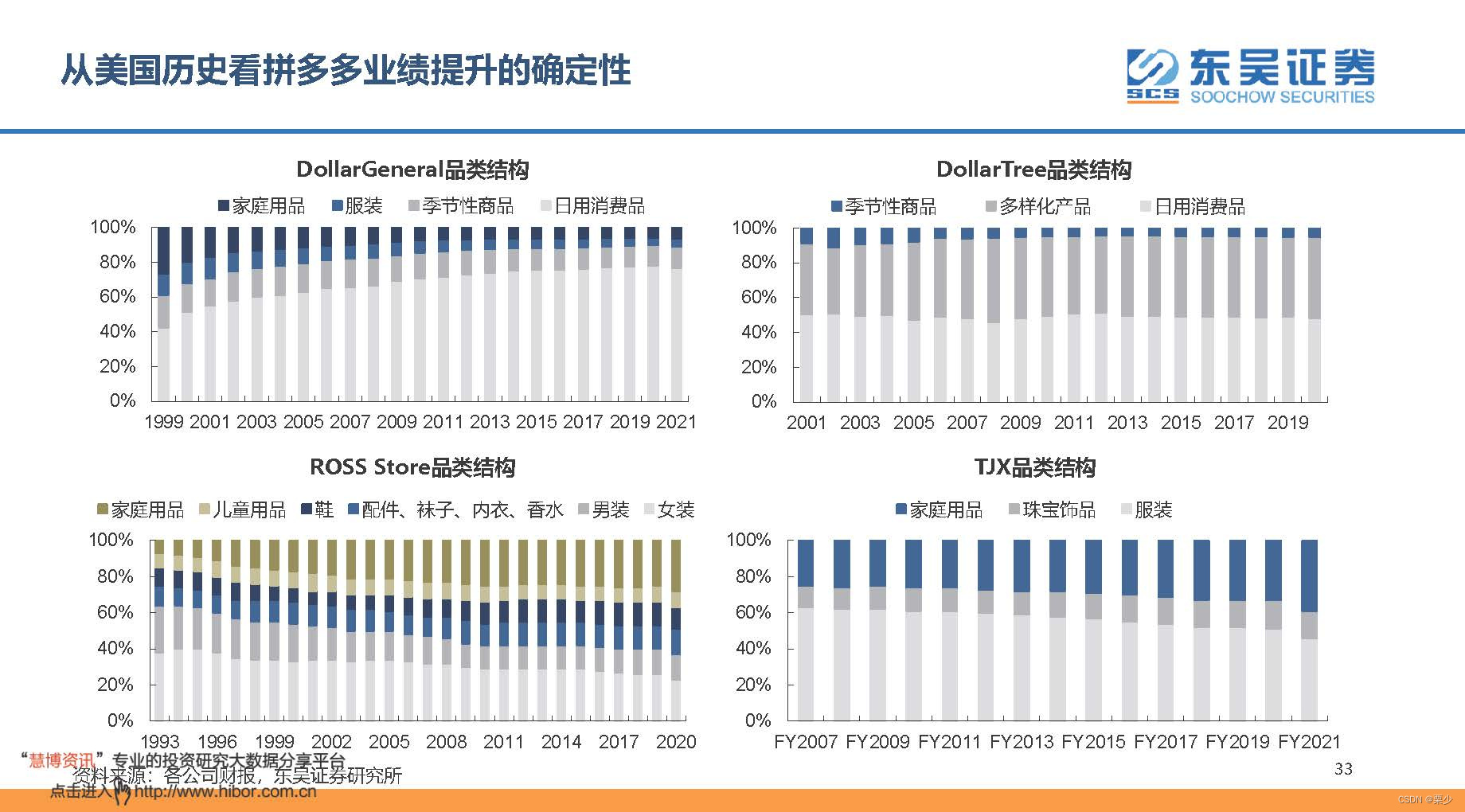

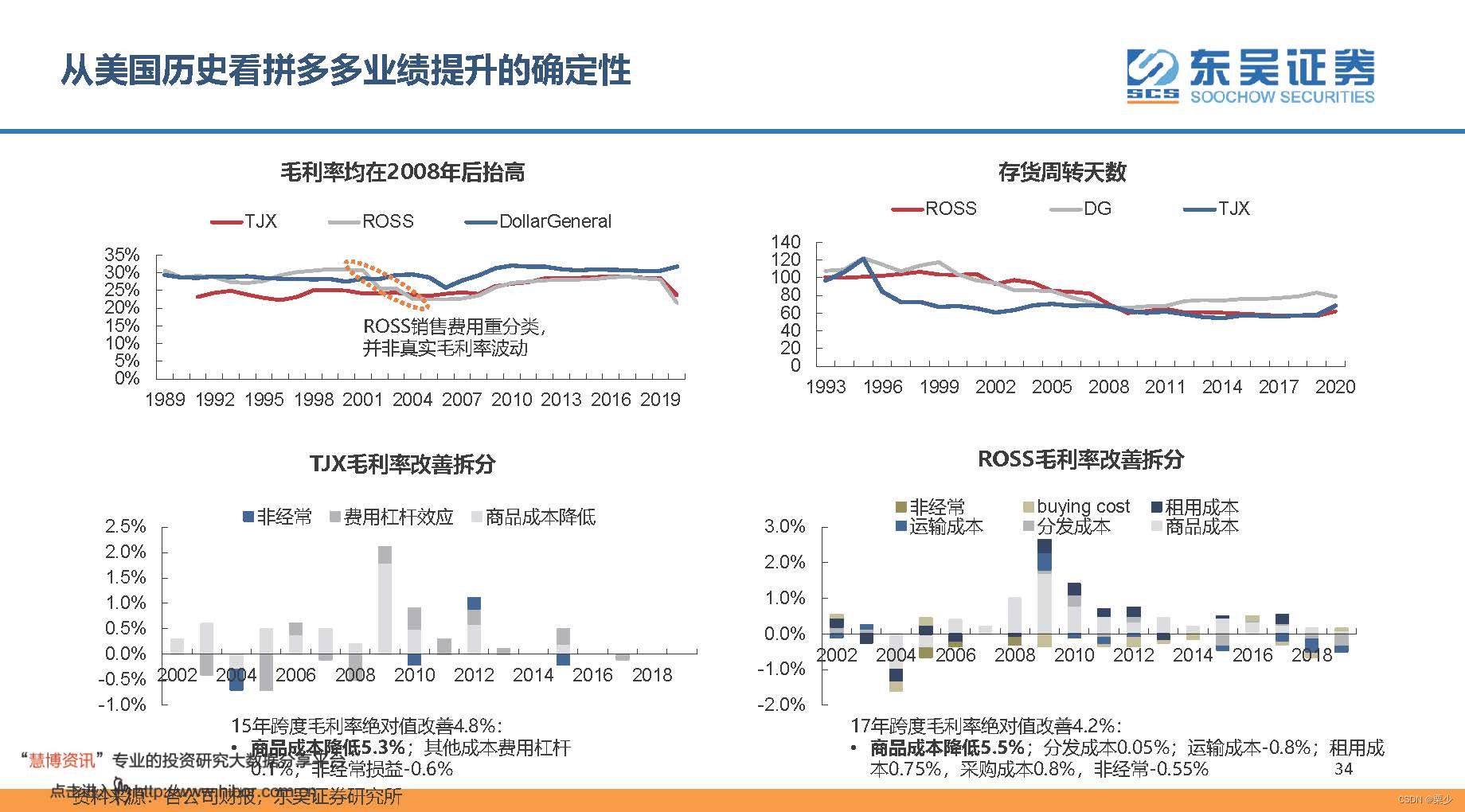

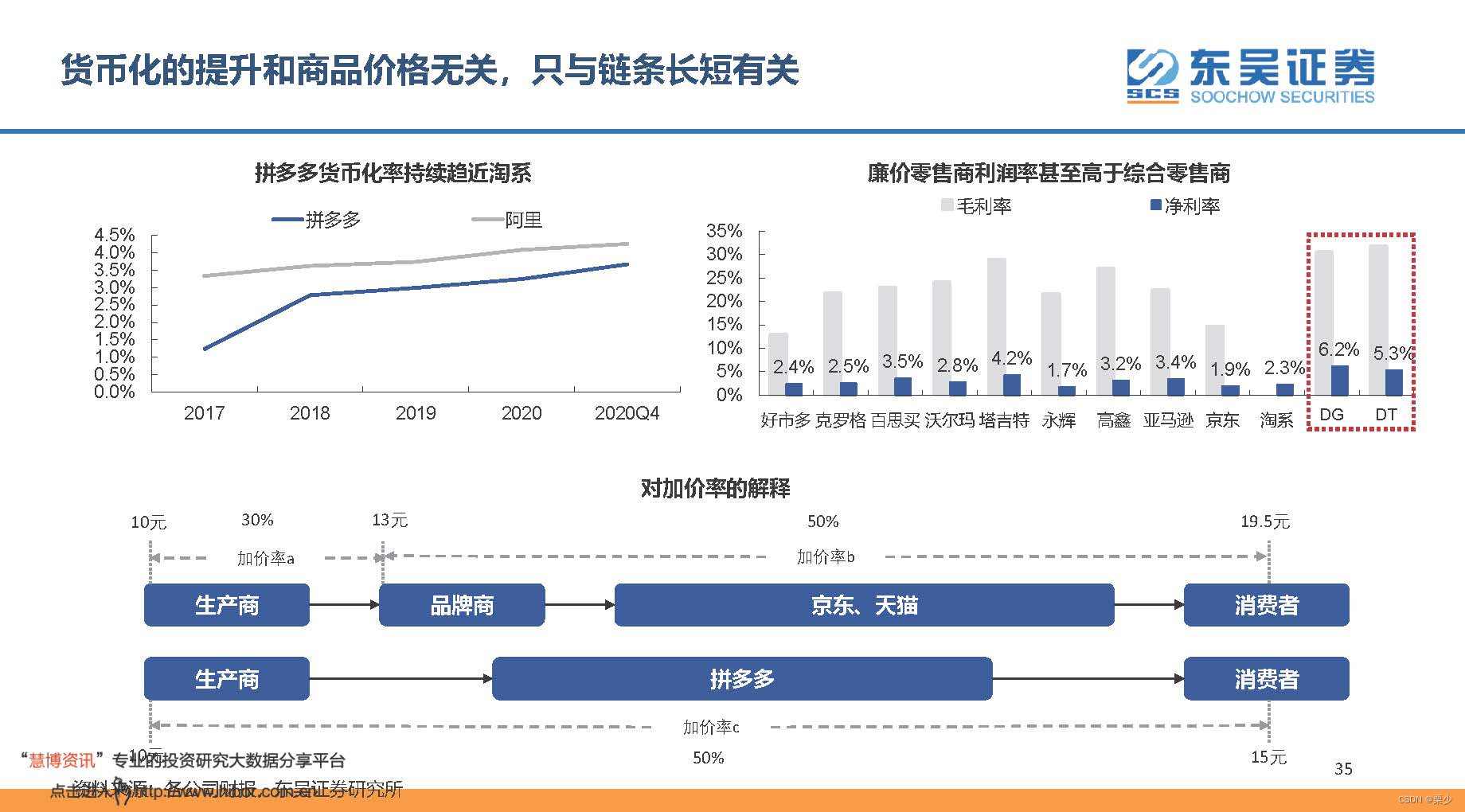

币化能力变化过去被非经营因素掩盖,此后会逐步显现。最后,美国零售业的独特类别发展史让我们发现消费升级、品牌升级只是

特定历史阶段的产物,消费回归理性是在经济增速放缓背景下更确定的趋势,廉价商品零售商具有更长的发展逻辑,拼多多GMV

的增长具有较强的确定性。

◼根据用户获取和变现能力的变化对公司的业务发展和合理估值进行判断。

◼风险提示:政策监管风险,用户增长不及预期,变现不及预期

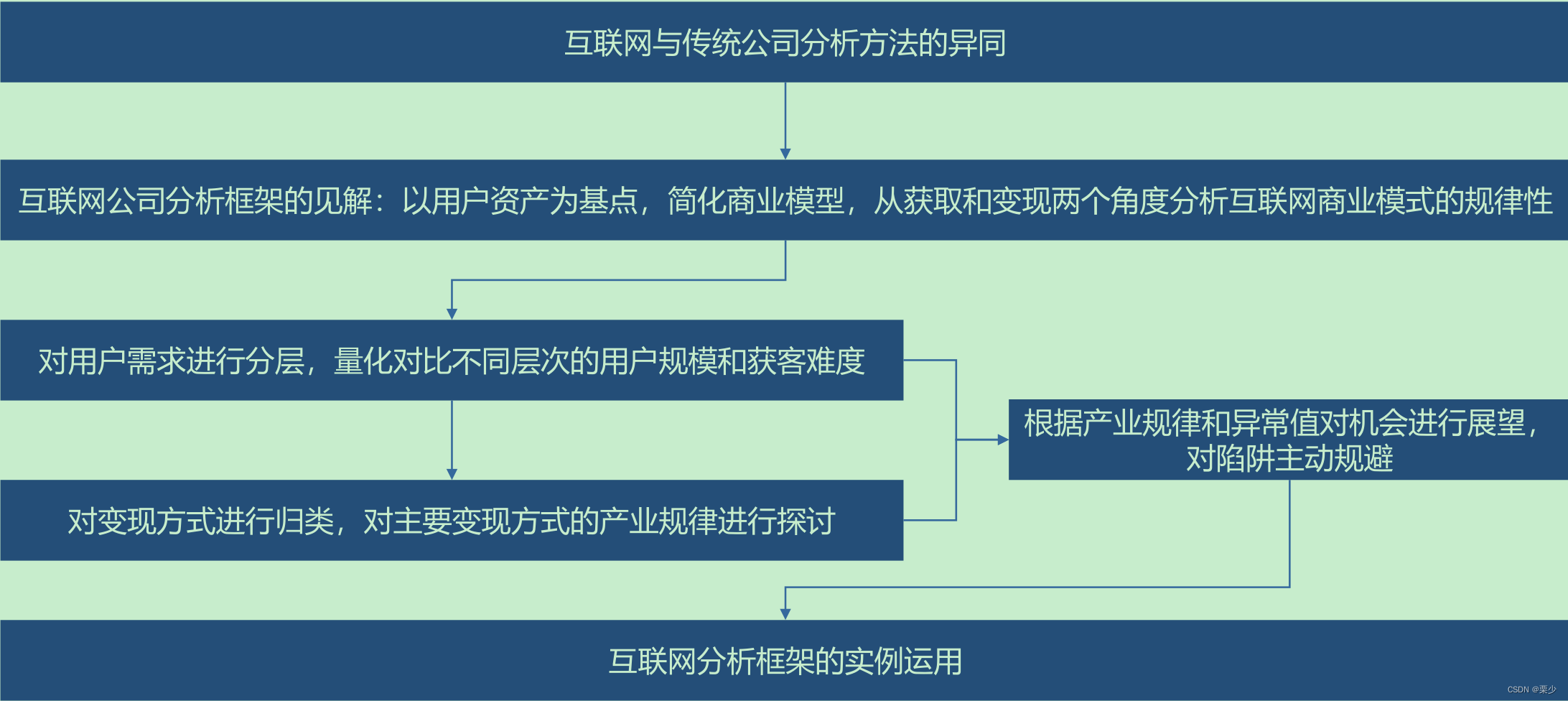

报告逻辑图解

传统行业公司分析方法与互联网的异同

互联网公司商业模式的一致性

互联网公司在用户获取层面的量化指标分析

互联网公司在用户变现层面的量化指标分析

风险提示

为何传统行业公司的分析方法难以适用于互联网?

◼投资者在研究传统行业的公司时,通常可以通过资产负债表的角度进行分析,例如通过产能扩张判断业绩变化,通过资产属性判断竞争

优势,通过库存情况判断行业周期等等。

◼但互联网公司的有形资产是同质化的办公楼、服务器等,通过对这些资产的分析无法判断企业之间的差别,也难以探索一家企业的竞争

优势在哪里。实际上,互联网公司的估值中包含着大量的无形资产,而这些无形资产也不会在资产负债表上体现。这因此导致传统企业

的分析方法难以适用互联网公司。

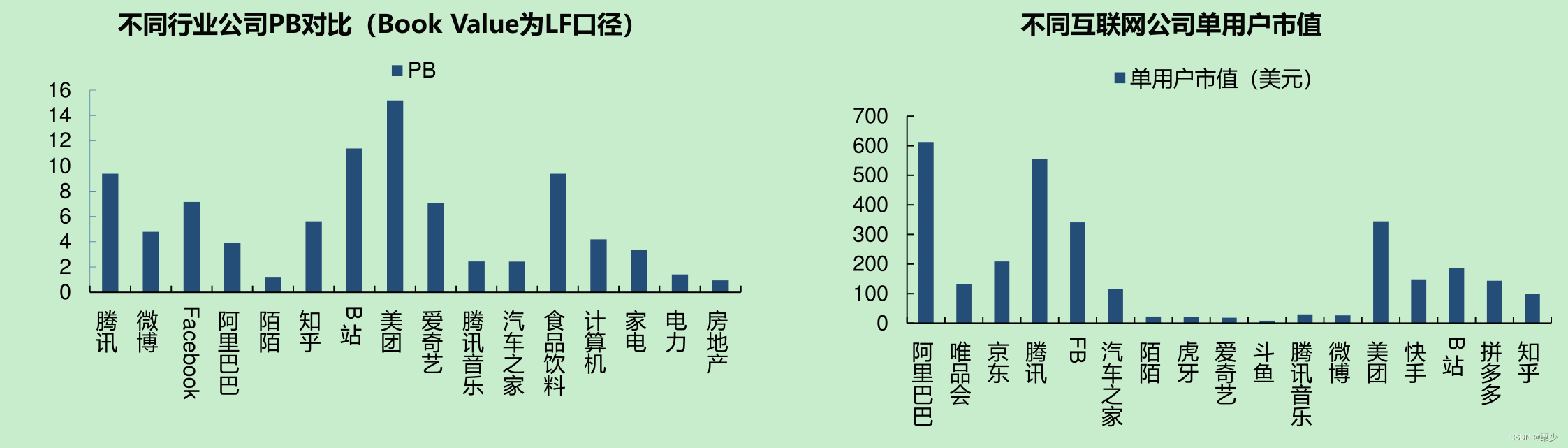

◼我们的分析框架从下面这个问题开始,为何同为互联网公司,有形资产同质化的情况下,不同互联网公司单用户对应的市值却能差别这

么多?我们首先来看看互联网公司的商业模式是什么样的。

互联网公司商业模式的一致性

需求分级与互联网公司获取和留存用户的难易程度差别

需求分级与互联网公司获取和留存用户的难易程度差别

•下图中除B站、知乎外均已是成熟的互联网商业模式(2020年用户增长同比15%以内,没有新兴的变现方式,下同);

•B站选择2018年数据,破圈之前,当年用户增长速度较低;其他均为2020年数据

•获客留存成本根据流量层次不同而呈现阶梯状,本质上是网络效应的强弱所决定,但同时应注意异常值(红色柱):

•爱奇艺,为了获客付出了过高的代价;汽车之家,专业内容壁垒可以降低用户获取和留存成本。

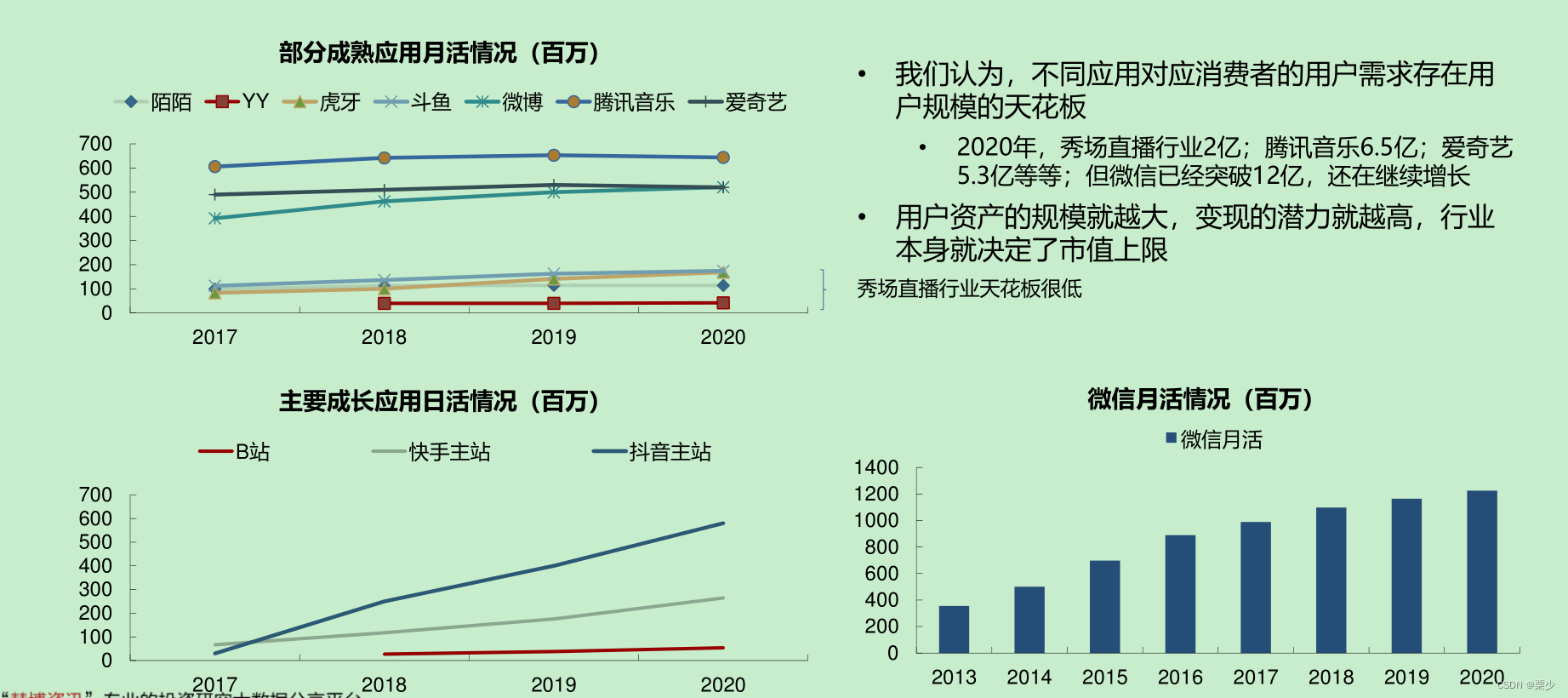

互联网公司满足的用户需求对应用户规模天花板高低

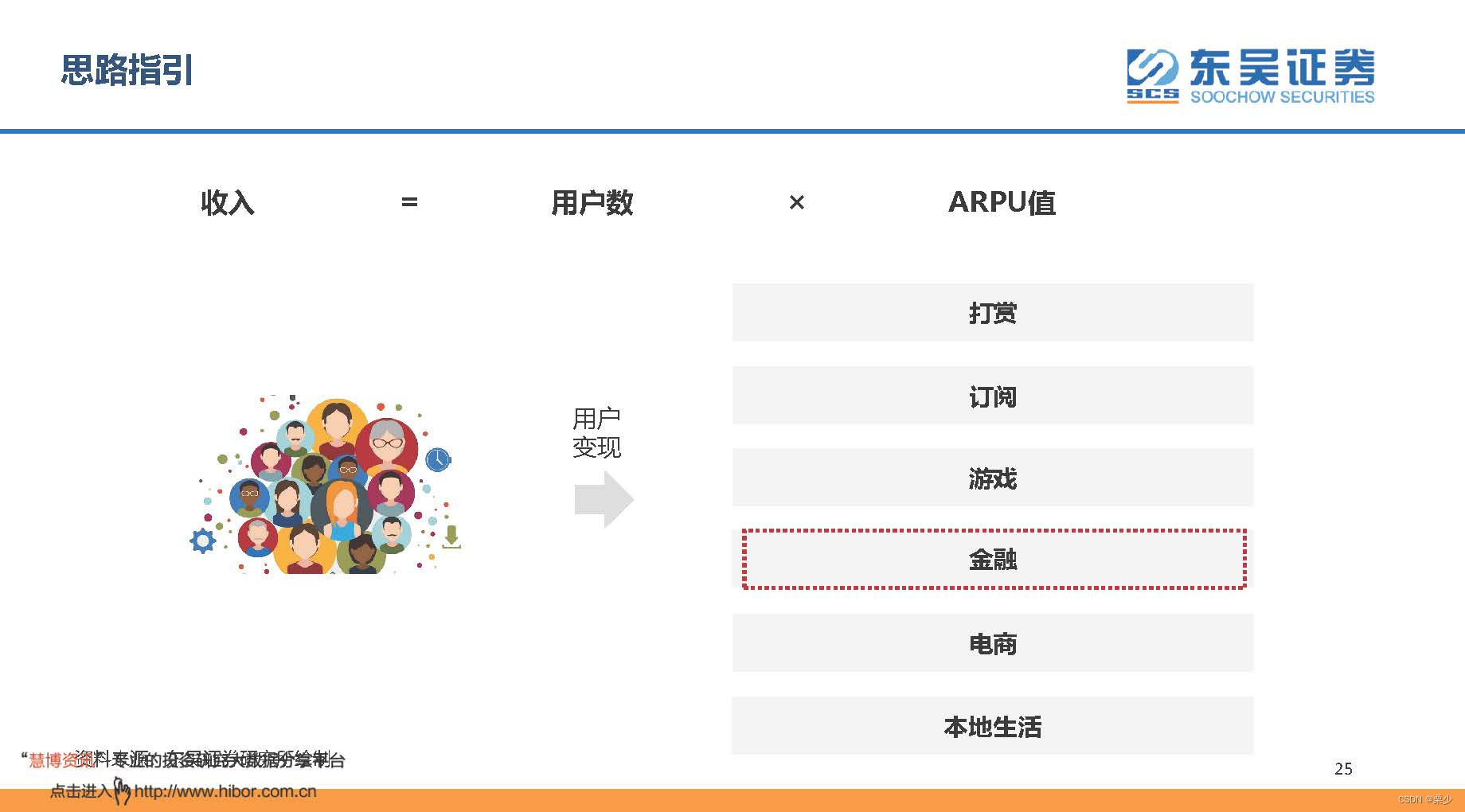

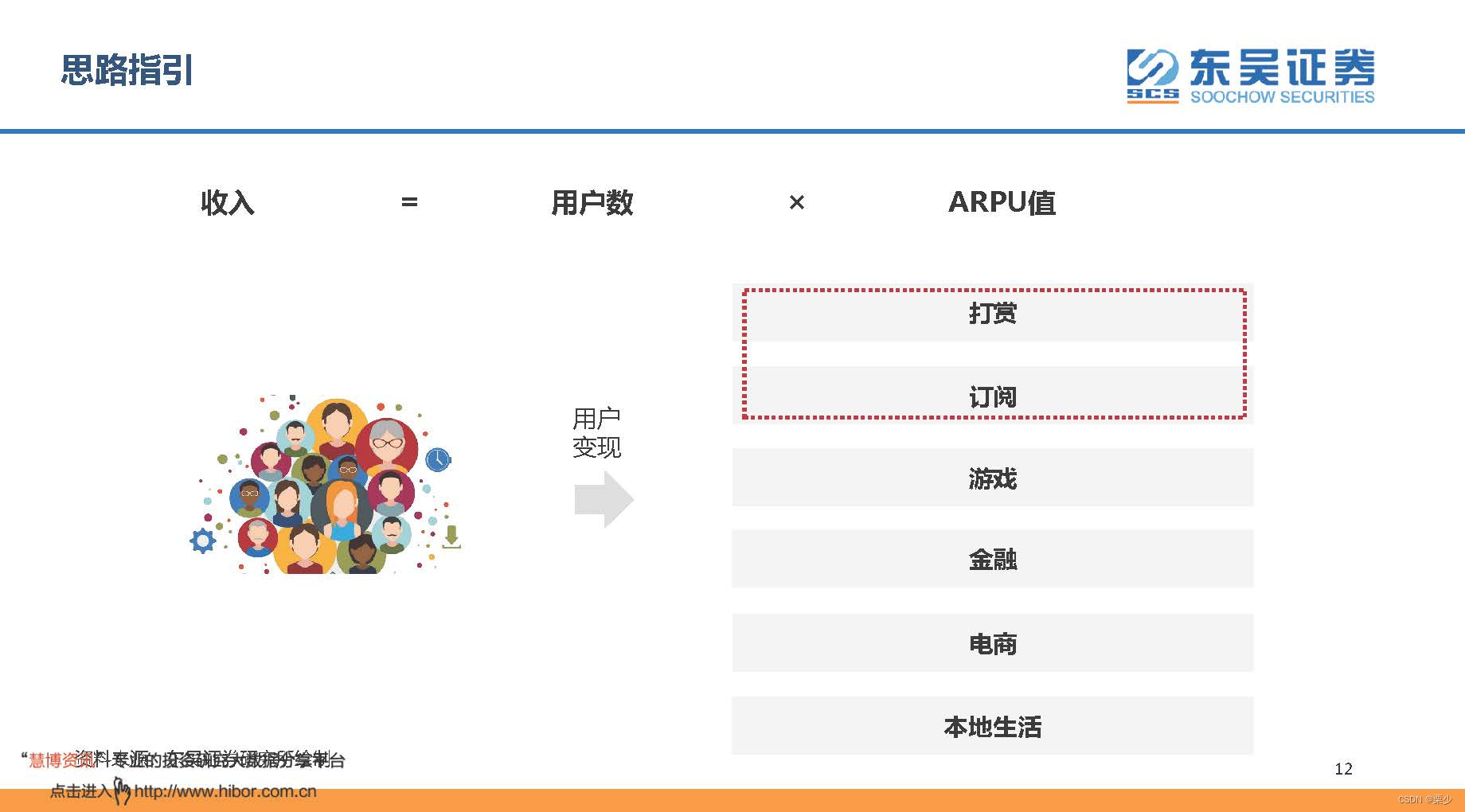

思路指引

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言