前言

在过去的几年中,人工智能技术经历了飞速的发展,深刻地改变了全球科技产业的格局。2023年被称为“AI元年”,这一年的标志性事件包括ChatGPT的发布和大语言模型的快速崛起,这些技术突破不仅引发了全球范围内的关注,还推动了AIGC产业的蓬勃发展。

然而,技术的进步并未止步。2025年初,我国自主研发的DeepSeek R1模型大爆,其性能与OpenAI的o1正式版相当。同年,AI领域再次迎来新的里程碑——“AI Agent之年”的到来。3月6日,以中国初创公司推出的Manus为代表的AI Agent产品正式发布,标志着AI技术从单纯的工具向能够自主完成复杂任务的智能体转变。这种转变不仅预示着AI技术的进一步成熟,也意味着AIGC产业链将进入一个新的发展阶段,从内容生成到任务执行,AI的应用场景将进一步拓展和深化。

在这样的背景下,AIGC产业链正经历着前所未有的变革与机遇。从基础设施层的算力支持,到模型层的大语言模型创新,再到应用层的多元化场景落地,整个产业链的各环节都在加速融合与升级。

资料来源:艾思数研整理

一、产业界定

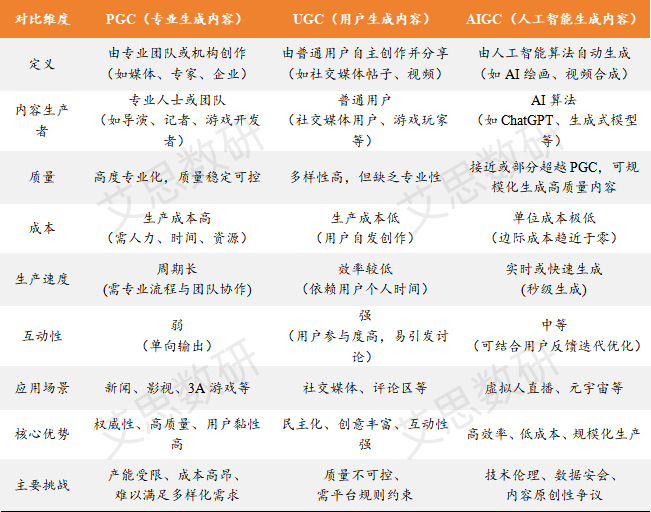

到底什么是“AIGC”?AIGC(Artificial Intelligence Generated Content),即通过人工智能技术自动生成文本、图像、音频、视频等内容的过程,是继PGC(Professional Generated Content)和UGC(User Generated Content)之后的新型内容创作方式。AIGC的核心在于利用深度学习、自然语言处理(NLP)、计算机视觉等技术,使机器能够模拟人类的认知过程,对大量数据进行学习、分析和理解,进而自主创造出各种形式的媒体内容。

表1 PGC、UGC和AIGC的对比

资料来源:艾思数研整理

二、产业发展

2.1 市场规模

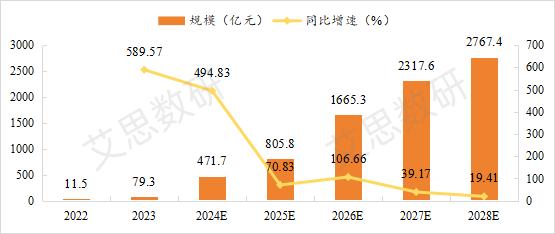

随着人工智能技术的不断发展,AIGC技术也日益成熟,目前在众多领域中已经得到广泛应用。根据艾媒咨询数据显示,2023年中国AIGC产业核心市场规模为79.3亿元,其增长率高达589.57%,直到2028年有望攀升至2767.4亿元。在人工智能技术的浪潮下,中国AIGC应用市场正迎来快速发展的黄金时期。

图1 2022-2028年中国AIGC核心市场规模及预测趋势

资料来源:艾媒数据中心,艾思数研整理

2.2 产业政策

近年来,我国从中央到地方密集出台多项政策,全方位推动AIGC产业技术创新、应用落地与生态建设。

国家层面,政策重视关键技术研发、标准化体系构建与安全合规管理。2023年,《生成式人工智能服务管理暂行办法》明确技术应用的伦理边界,强调数据合法性、知识产权保护及内容正向引导,为产业发展划定“安全线”;2024年,《国家人工智能产业综合标准化体系建设指南(2024版)》进一步细化大模型、自然语言处理等关键技术标准,覆盖技术研发、服务能力评估、生成内容评价及安全规范,推动技术研发与产业应用规范化发展。

地方层面,各地结合自身优势差异化布局。北京印发实施《北京市推动“人工智能+”行动计划(2024-2025年)》,重点推动教育、医疗、金融等领域的“大模型+产业”融合;上海发布《上海市智能算力基础设施高质量发展“算力浦江”智算行动实施方案(2024-2025年)》,发力智能算力基建,并推动算力网络低时延、国产化适配及多维并行训练优化;深圳印发《深圳市前海深港现代服务业合作区管理局关于支持人工智能高质量发展高水平应用的若干措施》,鼓励建设智能算力中心与共性技术平台,支持语音识别、自然语言理解等关键技术研发,强化制造、金融等场景的“大模型+”创新应用。未来,在“技术+标准+场景”的协同驱动下,中国AIGC产业有望加速迈向规模化、规范化的新阶段。

2.3 技术领域

AIGC(人工智能生成内容)的技术领域涵盖自然语言处理(NLP)、计算机视觉(CV)、语音识别与合成、机器学习(ML)及多模态生成技术,其核心技术包括基于深度学习的生成对抗网络(GAN)、Transformer架构、扩散模型(如Stable Diffusion)等,通过大规模预训练模型(如GPT系列)实现文本、图像、音频、视频等跨模态内容的自动化生成与优化。技术实现依赖数据标注、模型微调、注意力机制等算法,并涉及伦理安全、生成内容可信度评估等支撑体系,广泛应用于内容创作、工业设计、教育辅助、数字娱乐等领域,未来将持续推动智能化内容生产的范式革新。

2.4 产业周期

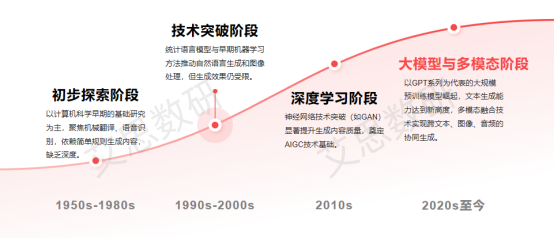

AIGC产业的发展经历了初步探索阶段(1950s-1980s)、技术突破阶段(1990s-2000s)、深度学习阶段(2010s)、大模型与多模态阶段(2020s至今),每个阶段基于其特定的技术突破与应用场景演变,逐步推动了生成式人工智能从理论雏形走向大规模落地。

图2 AIGC产业周期

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

目前,AIGC产业正处于大模型与多模态阶段(2020s至今)。技术核心围绕大模型的规模化应用与多模态内容生成,例如GPT-4、DALL-E等工具已渗透至创作、设计、教育等领域,推动行业向高效化、多样化发展。同时,技术迭代加速向商业化落地延伸,但数据隐私、伦理规范及多模态协同的技术瓶颈仍需持续突破。

三、产业链分析

3.1 产业链图谱

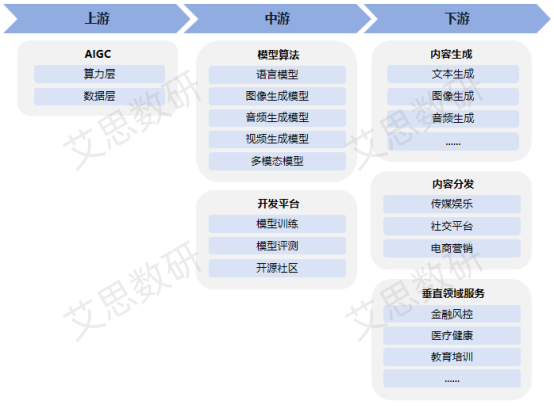

从产业链构成环节来看,AIGC产业链上游为基础层,包括数据、算力等,主要为中游提供基础数据和算力支持;中游为模型层,包括语言模型、图像生成模型、音频生成模型等模型算法以及模型训练、模型测评等开发平台;下游为应用层,AIGC可产生包括文本、图片、音频、视频等在内的多种模态的内容,并应用于传媒、电商、影视、娱乐、医疗、教育等领域(如图3所示)。

图3 AIGC产业链图谱(只展示至2级节点,完整图谱请登录平台查看)

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研整理

根据艾思产研平台数据统计,截至2025年3月,中国AIGC产业现有22.5万家企业(未统计港澳台地区),其中,广东约3.2万家、江苏约2.1万家、山东约2万家、北京约1.2万家、浙江约1.1万家,这些省份的企业数量位列全国前五。

3.2 上游分析

3.2.1 企业分布

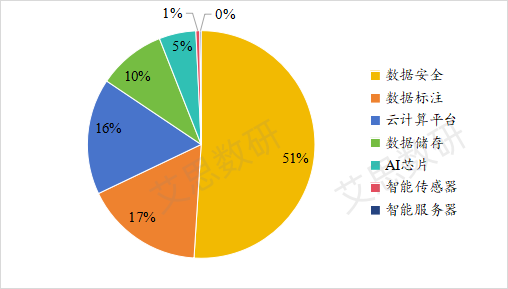

从产业链上游各环节看,数据安全企业数量占比最高,达到51%,可以看出数据安全被高度重视;数据标注和云计算平台企业占比也较大,分别为17%、16%,数据标注是为模型训练提供高质量数据的基础工作,云计算平台则为AIGC提供算力支持,都不可或缺;此外,数据储存、AI芯片等企业占比相对较少。总体而言,数据相关和算力支持类企业在AIGC产业链上游占主导地位。

图4 AIGC产业链上游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

在地理分布上,AIGC产业链上游企业主要集中在科技研发能力强、产业基础雄厚的东部沿海地区。相比之下,中西部地区上游企业数量较少。其中,广东省以高达1.5万余家的企业数量位列全国第一,江苏省、北京市紧跟其后。

图5 AIGC产业链上游企业区域分布热力图

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.2.2 相关产品

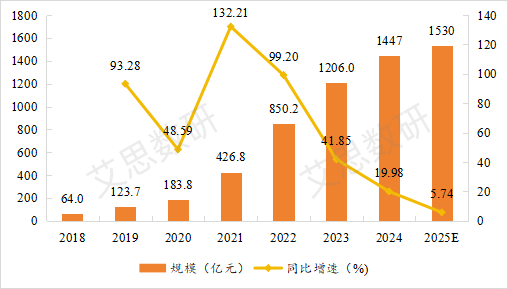

AI 芯片是AIGC产业发展的关键动力。它凭借强大的并行计算能力,为AIGC模型的训练与推理提供充足算力,加快训练速度,提升推理效率,使内容生成更迅速。根据中商产业研究院数据公布,2024年我国AI芯片市场规模达到1447亿元,同比增长19.98%,预计2025年将达到1530亿元。

图6 2018年-2025年中国AI芯片市场规模及预测趋势

资料来源:中商产业研究院,艾思数研整理

3.3 中游分析

3.3.1 企业分布

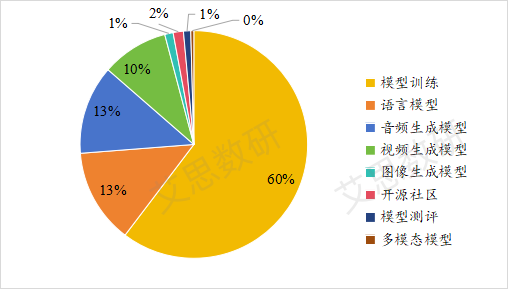

AIGC产业链中游环节,企业主要分布在模型算法和开发平台两大领域。其中,众多企业高度聚焦于模型训练,企业数量占比高达60%;而专注于语言模型、音频生成模型与视频生成模型领域的企业数量占比相对较少,市场份额不大。

图7 AIGC产业链中游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

从地理分布来看,AIGC产业链中游企业主要集中在北京、广东、上海、浙江和江苏等省(市),珠三角、长三角和京津冀区域优势明显。其中,北京市以700余家的企业数量位居榜首。

图8 AIGC产业链中游企业区域分布热力图

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.3.2 相关产品

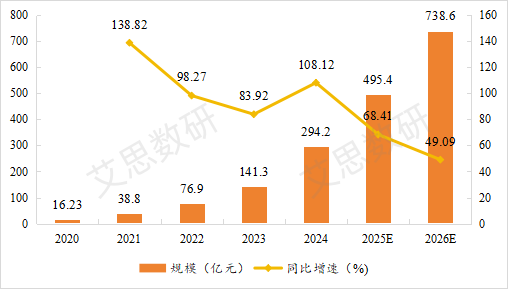

通过对海量数据的学习和分析,AI大模型可以挖掘数据中的潜在模式与知识,从而生成更具创意和价值的内容,广泛应用于文本创作、图像生成、视频制作等多个领域,极大地拓展了AIGC的应用边界和可能性。根据艾媒咨询数据公布,2024年全国AI大模型市场规模达到108.12亿元,同比增长108.12%,预计2026年市场规模有望达到738.6亿元。

图9 2020年-2026年中国AI大模型市场规模及预测趋势

资料来源:艾媒数据中心,艾思数研整理

3.4 下游分析

3.4.1 企业分布

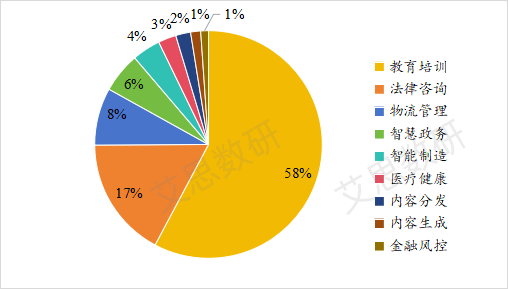

AIGC产业链下游主要涵盖内容生成、内容分发和垂直领域服务三大组成部分。其中属于垂直领域服务的教育培训企业数量以58%的比例占据主导地位,其他垂直领域服务及内容生成、内容分发企业数量占比相对较少。未来,AIGC产业链下游各环节有望迈向更加多元、繁荣的新阶段。

图10 AIGC产业链下游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

从地理分布来看,AIGC产业链下游企业主要集中在华东、华北、中南地区,其中广东省以3.2万家企业占据领先地位,江苏省和山东省均以2万家左右的企业数量紧随其后。

图11 AIGC产业链下游企业区域分布热力图

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.4.2 相关产品

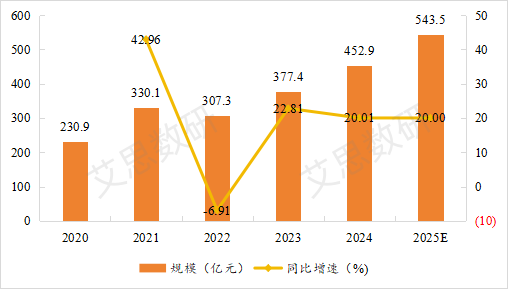

人工智能软件在AIGC产业中扮演着核心角色,它通过深度学习、自然语言处理等技术,赋予机器生成文本、图像、音频、视频等多样化内容的能力。据IDC数据显示,2024年我国人工智能软件市场规模已达到452.9亿元,同比增长20.01%,预计2025年市场规模将会达到543.5亿元。各行业的需求正大力推进AI的发展,将推动市场的持续增长。

图12 2020年-2025年中国人工智能软件市场规模及预测趋势

资料来源:IDC,艾思数研整理

3.5 上市企业

表2列举了AIGC领域具有代表性的上市公司,这些企业大多分布在北京、上海等经济发达地区,涉及自然语言处理、智能芯片设计、AIGC算法模型、端侧AI技术等关键技术领域,且多数拥有国家高新技术企业、瞪羚企业和专精特新等资质。

表2 AIGC产业链上游环节相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

近期,寒武纪、拓尔思、科大讯飞等企业相关新闻报道:

2025年3月8日,中科寒武纪发布新一代AIGC专用芯片,专为大规模人工智能模型训练和推理设计。该芯片在性能和能效比上均达到行业领先水平,能够支持多种AIGC应用场景,包括自然语言处理、图像生成等。

2025年3月9日,拓尔思宣布其AIGC技术在智能文本生成领域取得重要进展,能够生成高质量的新闻报道、创意文案等内容。该公司推出的AIGC平台已经在媒体、广告等行业得到广泛应用,显著提高了内容创作的效率和质量。

2025年3月10日,科大讯飞宣布其最新研发的AIGC技术在语音合成领域取得重大突破,能够实现多语言、多风格的语音生成,支持多种场景应用,如智能客服、有声读物等。该技术已经在多个行业落地,显著提升了语音交互的自然度和效率。

......

随着人工智能技术的不断进步,AIGC产业在内容生成、图像处理、自然语言处理等方面取得了显著突破,大幅降低了内容生产门槛并拓展了创意边界。然而,技术快速发展的背后,生成内容的真实性核查困难、版权归属模糊、伦理风险等核心矛盾仍未系统性解决,成为制约行业长期发展的隐忧。

从AIGC产业链全景来看,上游基础层以数据资源与算力基础设施为支柱,涵盖多模态数据集、云计算服务、高性能芯片等,为模型训练提供“燃料”与“引擎”。然而,当前面临高质量标注数据稀缺、数据隐私合规性争议、算力成本高等问题,制约技术迭代效率;中游模型层聚焦算法研发与工具支撑,包括语言模型、图像生成模型、音频生成模型等核心算法,以及模型训练平台、测评调优工具等技术服务。但模型训练门槛高、测评标准不统一、开源生态薄弱等问题,阻碍中小开发者参与;下游应用层依托AIGC的多模态内容生成能力,输出文本、图像、音视频等产品,渗透至传媒、电商、影视、教育等领域。但存在内容质量稳定性不足、行业适配度有限、商业模式尚未成熟等问题,技术与场景深度融合需加强突破。

为构建AIGC产业可持续生态,需多维度协同发力。首先,加强核心技术研发,降低算力成本;其次,推动数据标准化与合规使用,完善版权保护机制;再次,鼓励跨行业合作,拓展应用场景;最后,建立健全伦理与监管框架,确保技术应用的可持续性与社会价值。在多方向的努力下,未来AIGC有望在涉及数字内容的诸多领域实现更多突破与变革,其产业前景将会更加广阔。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言