前言

2025年政府工作报告首次明确提出“培育6G等未来产业”,标志着6G正式上升为国家战略。6G即第六代移动通信技术,支持更高的传输速率、极低的延迟,且提出了新的场景,如通信和感知的结合、通信和人工智能的融合以及泛在物联等。

在全球科技竞争加速向“未来十年”延展的关键窗口期,中国将6G正式纳入国家战略版图,既是对技术代际革命的敏锐洞察,更是对产业链重构主动权的战略争夺。当前,6G技术突破已超越单纯的通信速率迭代,正演变为一场融合智能、感知与万物互联的生态革命——从太赫兹频段突破到空天地海一体化组网,从工业元宇宙的实时交互到自动驾驶的毫秒级响应,技术奇点催生的不仅是通信能力的质变,更是全球价值链的重新洗牌。

产业升级引擎:6G将重构通信产业链,带动天线、滤波器、芯片等核心部件需求激增,催生万亿级市场规模。

数字经济底座:6G的超高速率(1Tbps)、超低时延(0.1ms)和泛在连接能力,可赋能智能制造、远程医疗、自动驾驶等场景。

新质生产力培育:6G作为通信与感知、AI深度融合的技术,被列为发展新质生产力的核心支撑。

整体来说,作为下一代移动通信技术,6G不仅是5G的延伸,成为数字经济与实体经济深度融合的核心引擎,更是新质生产力的核心驱动力。

一、产业界定

6G网络设备产业是指通过研发和应用第六代移动通信技术(6G),实现超高速、大容量、低延迟、高可靠性的通信网络,以满足未来智能社会的需求。

6G网络设备产业涉及的应用场景包括智慧城市、智能制造、远程医疗、虚拟现实、自动驾驶等多个行业,同时在教育、娱乐、物流、农业等领域也有广泛应用。

从产业构成环节来看,6G网络产业涵盖了上游的关键元器件与芯片供应,中游的系统集成与设备制造,如基站、核心网设备、传输设备等,以及下游的终端应用,包括智能终端、物联网设备、5G/6G融合网络和智慧城市平台等多个领域。

点击查看完整图谱:http://idr.elseide.com/industry/industry-report

二、产业发展

2.1 产业规模

2024年全球6G网络市场销售额达到了15亿美元,预计2030年将达到370亿美元,年复合增长率(CAGR)为68.8%(2024-2030)。

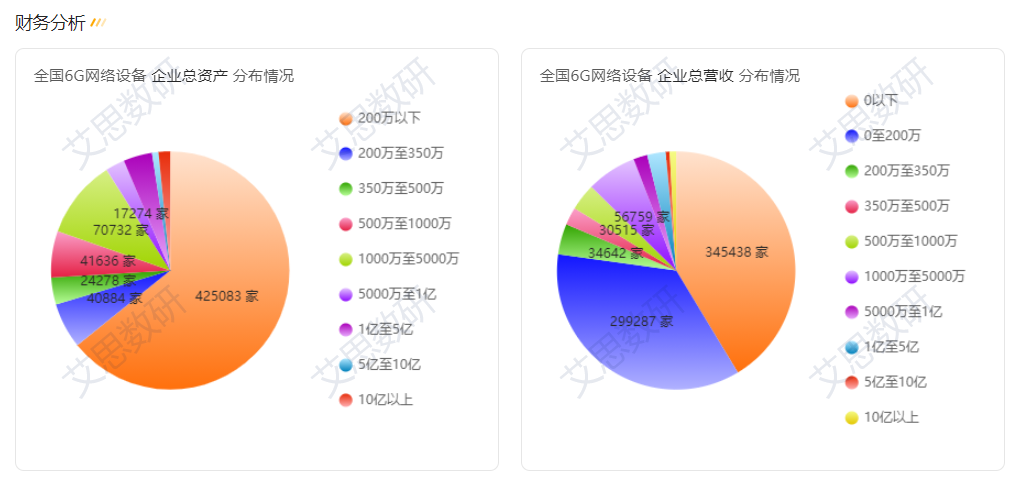

艾思数研统计显示,我国6G网络设备企业呈现显著金字塔结构。在资产规模维度,总资产200万元以下的中小微企业构成行业基底,数量高达42.5万家,而资产超10亿元的头部企业仅1.04万家。资产规模每提升一个量级,企业数量呈指数级衰减趋势。

在总营收方面,营收处于较低区间的企业数量众多。0至200万营收区间的企业数量居首,为345438家,随着营收区间不断升高,企业数量逐步减少,总营收10亿以上的企业数量最少。

登录平台查看更多财务数据:http://idr.elseide.com/industry/industry-report

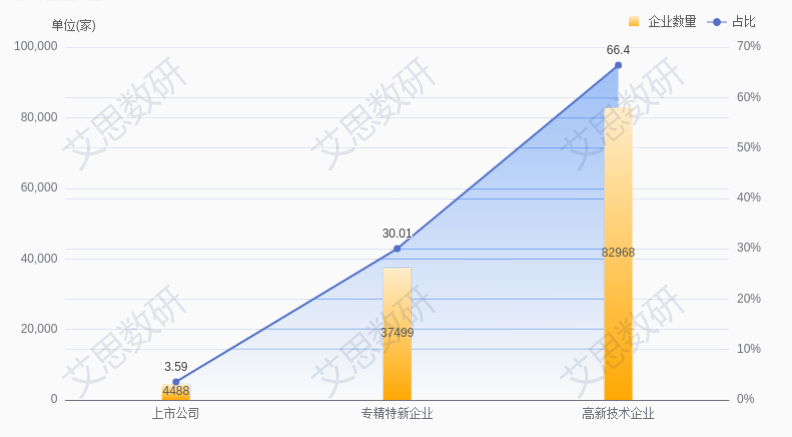

截至2025年3月12日,全国共计98万余家6G网络设备企业。

其中上市公司约4488家,专精特新约37499家,高新技术企业约82968家。

登录平台获取企业名单:http://idr.elseide.com/industry/industry-report

2.2 产业政策

国家层面政策

2025年政府工作报告:首次明确提出“培育6G等未来产业”,将6G正式上升为国家战略,强调其对全球科技竞争格局的重塑作用。同时提出要“加快6G网络建设,推动数字经济与实体经济深度融合,打造智慧城市新标杆”,明确了6G在智慧城市建设中的重要地位和发展方向。

设立创业投资引导基金:国家发展改革委提出设立“航母级”创业投资引导基金,吸引社会资本近1万亿元,重点支持6G等硬科技领域,加速技术研发与产业化进程。

推动标准化工作:2024年9月和12月,全球移动通信标准组织3GPP正式启动6G标准项目研究,其中两个重要标准项目由中国移动作为第一报告人,联合美、日、欧等通信企业代表负责起草,体现了我国在6G领域的影响力和积极贡献。

地方政府政策

北京:作为全国6G研发核心城市,依托顶尖高校和科研机构,形成了“基础研究—技术验证—产业转化”全链条优势。明确建设6G实验室和创新产业集聚区,昌平区已启动产业集聚区建设,目标2030年形成300亿产业规模。

其他地区:山东、上海、安徽、浙江、福建等多地提出建设6G创新产业集聚区,举办全球6G技术大会等,推动技术向商用转化,积极争夺6G产业高地,旨在通过资源整合和政策引导,抢占未来十年全球科技与产业发展的制高点。

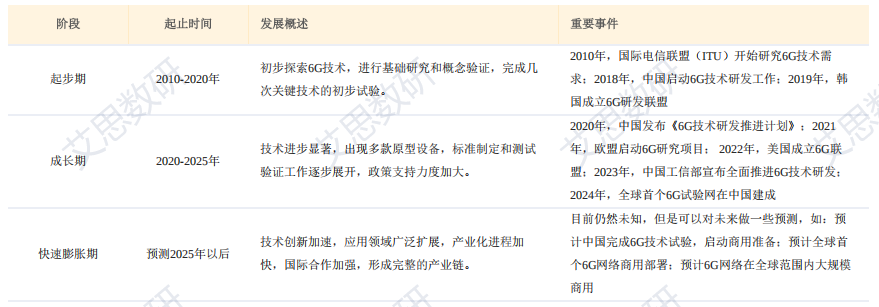

2.3 产业周期

6G网络设备产业的发展可以分为起步期、成长期和快速扩张期三个阶段。随着技术的不断进步和应用领域的持续扩展,6G网络将在未来发挥更加重要的作用,不仅实现超高速、大容量、低延迟、高可靠性的通信网络,还将推动智慧城市、智能制造、远程医疗、虚拟现实、自动驾驶等领域的创新与发展,促进全球经济的数字化转型和社会福祉的提升。

当前6G网络设备产业正处于成长期。一方面,6G技术与传统产业深度融合,提升了通信网络的超高速、大容量、低延迟和高可靠性,推动了智慧城市、智能制造、远程医疗等领域的数字化和智能化水平。

另一方面,6G技术自身衍生出新的应用场景和产品,如智能终端、物联网设备和5G/6G融合网络,提升了社会运行的智能化水平,促进了全球经济的数字化转型和社会福祉的提升。

预计2025年以后,6G网络设备产业将进入快速扩张期,届时技术将进一步成熟,标准制定完成,试验与商用部署加快,市场接受度提高,从而实现全面的产业化应用。

2.4 产业技术

6G技术作为下一代移动通信技术,预计将提供比5G更高的数据传输速率、更低的延迟和更广泛的连接能力,关键技术包括太赫兹通信、智能超表面、超大规模MIMO等,旨在支持更丰富的应用场景,如增强现实/虚拟现实、自动驾驶、远程医疗和工业自动化,同时推动网络智能化和天地一体化网络的发展。

目前,中国在6G研发方面取得了显著进展,如成功搭建国际首个通信与智能融合的6G试验网,发布了“天演”5G-A/6G统一仿真平台等。6G将推动各行业的数字化转型,如在工业互联网中实现设备的实时互联互通,在智能交通领域助力自动驾驶技术的发展等。预计2025—2027年是全球6G标准研究阶段,2030年前后6G将进入商用阶段。

三、产业链上游分析

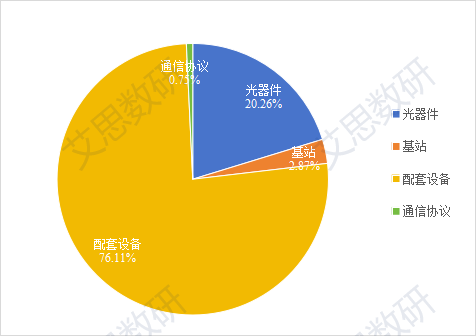

6G网络设备产业上游包括光器件、基站、配套设施和通信协议4个二级节点,以及20个三级节点。

3.1 核心环节

在上游二级节点企业分布中,配套设施领域的企业数量最为突出,达到19万余家,占总数的76.11%,构成了产业链的主要支撑力量。光器件相关企业有5万余家,占比约20.26%,是第二大企业集群。基站和通信协议领域的企业数量相对较少,分别为7500家和1957家,合计占比仅为3.6%。

图1 全国6G网络设备产业链上游环节企业布局(只展示至2级节点,其他节点请登录平台查看)

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

在上游三级节点企业分布中,光器件领域呈现显著的两极分化,有源器件企业占据绝对主导地位,达98.4%,而无源器件仅占1.6%。基站领域中,天线相关企业占比高达88.1%,射频器件企业占比11.9%。通信协议领域则相对均衡,TCP/IP协议和IPX/SPX协议企业占比分别为47.9%和42.4%。配套设施领域呈现分散化特征,其中连接器企业占比最高,达23.3%,散热系统次之,占16.7%,制冷设备占11.7%,其他细分领域企业占比均在10%以下,体现出该领域的多元化特点。

3.2 区域分布

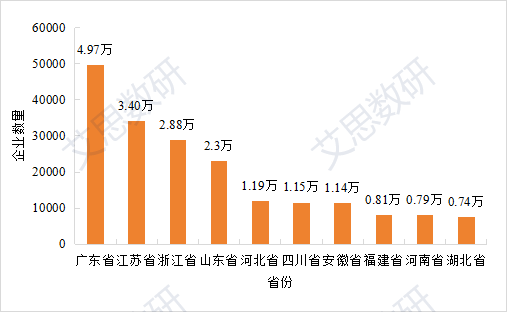

如图2所示,上游企业主要集中在广东、江苏、浙江、山东和河北等省份,珠三角、长三角和京津冀区域优势明显。其中,广东省以超过4.97万家的企业数量占据领先地位,江苏省的企业数量也高达3.4万余家,浙江省企业数量达2.88万余家。

图2 全国各省(市)6G网络设备产业上游企业数量TOP10

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

3.3 相关产品

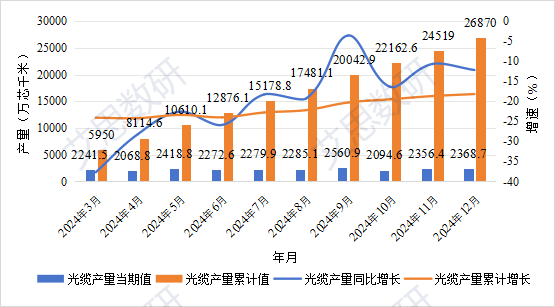

光缆作为有线通信的关键基础设施,负责传输大量数据,与无线通信环节中的基站设备协同工作,共同构成6G网络的基础架构。2024年光缆产量达26870万芯千米。从当期值来看,2024年3月的2241.5万芯千米逐渐增加到12月的2368.7万部,整体呈现波动上升趋势。

图3 光缆产量

资料来源:国家统计局,艾思数研整理

3.4 上市公司

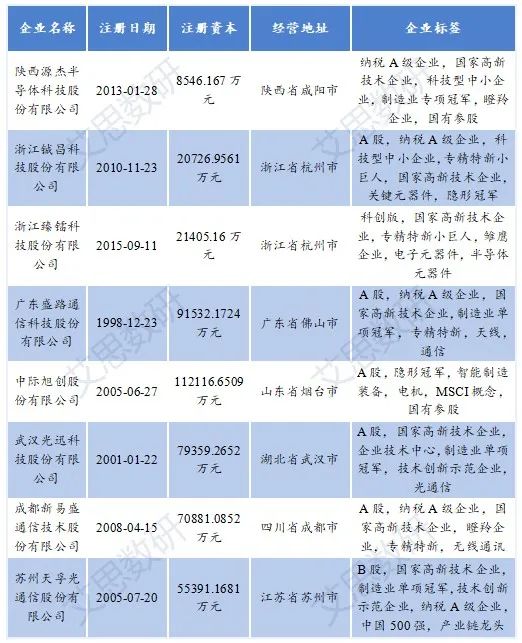

上游通信设备提供商包括通信设备的元器件供应商,大体可以分为无线通信和有线(光)通信两大类,无线通信主要是T/R芯片组件以及天线等,相关公司包括铖昌科技、臻镭科技、盛路通信等,有线通信则主要是为地面设备提供远距高速传输的光模块&光芯片等,相关公司包括中际旭创、光迅科技、新易盛、天孚通信、源杰科技等。

表1 6G网络设备产业上游相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

四、产业链中游分析

4.1 核心环节

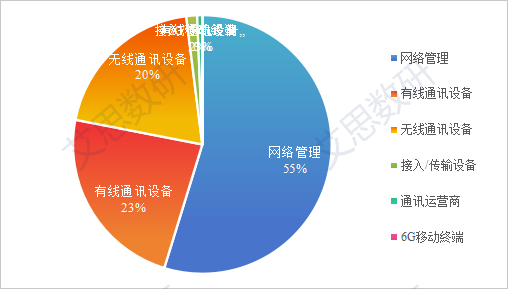

在6G网络设备产业链中游环节,网络管理企业数量最多,达14.16万家,占比54.7%,构成该环节的主体力量。其次是有线通讯设备和无线通讯设备企业,分别有6.02万家和5.16万家,两者占比分别为23.3%和19.9%。接入/传输设备企业数量相对较少,约3504家,占比1.4%。通讯运营商企业规模较小,仅1655家,占比0.6%。而6G移动终端企业数量最少,反映出该细分领域尚处于起步阶段。整体呈现出以网络管理为主导,通讯设备制造为支撑,新兴领域待发展的分布格局。

图4 全国6G网络设备产业链中游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

中游三级节点企业数量分布呈现显著的结构性特征。网络管理领域中,信息安全和云计算企业占据主导地位,合计超过九成,其中信息安全企业占比超过五成,云计算企业占比约四成,而CDN、IDC、SDN和网络优化等细分领域的企业占比均不足5%。无线通讯设备领域中,天线企业占据绝对优势,占比超过六成六,其次是无线AP企业占比近三成,无线网桥企业仅占5.45%。有线通讯设备领域的分布格局类似,交换机企业占比近六成,路由器企业占比约三成三,调制解调器企业占比不足8%。总体来看,各领域均呈现出明显的集中化特征。

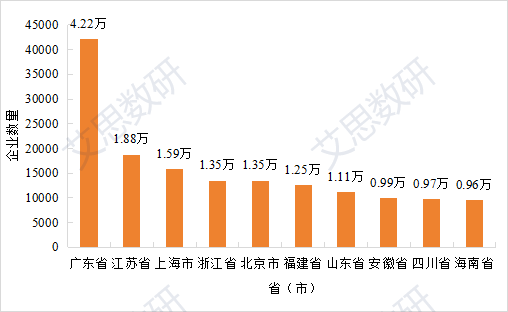

4.2 区域分布

数据显示,广东省以4.22万家企业数量遥遥领先,占前十强总量的27%,处于绝对主导地位。江苏省以1.88万家企业位居第二,占比12%。上海市、浙江省和北京市企业数量相近,分别为1.59万家、1.35万家和1.35万家,各占约9%,形成第二梯队。福建省和山东省分别拥有1.25万家和1.11万家企业,占比约8%和7%。安徽省、四川省和海南省的企业数量较为接近,分别为9916家、9708家和9590家,各占约6%。整体来看,中游企业主要集中在东部沿海地区,呈现出明显的区域集聚特征,其中珠三角、长三角和环渤海地区是最主要的聚集区域。

图5 全国各省(市)6G网络设备产业中游企业数量TOP10

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

4.3 相关产品

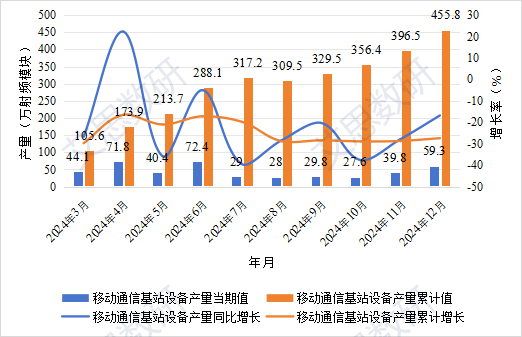

移动通信基站设备是6G网络的核心组成部分,负责无线信号的发送和接收,以提供高速、低延迟的通信服务。2024年移动通信基站设备的产量达455.8万射频模块。从当期值来看,2024年3月的44.1万射频模块逐渐增加到12月的59.3万射频模块,整体呈现波动上升趋势。

图6 移动通信基站设备产量

资料来源:国家统计局,艾思数研整理

4.4 上市公司

中游产业链包括设备商、卫星及地面站建设等,其中设备商包括无线网络、有线网络和IT网络等设备提供方,包括中兴通讯、信科移动、烽火通信等,卫星及地面站建设包括中国卫星、海格通信等公司。

表2 6G网络设备产业中游相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

五、产业链下游分析

5.1 区域分布

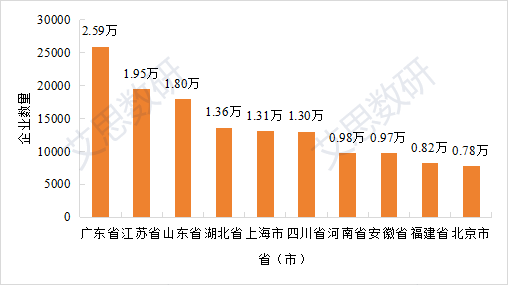

下游企业的地区分布呈现出明显的区域集中特征。广东省以2.59万家企业位居榜首,占前十强总量的18.7%,展现出显著的产业优势。江苏省和山东省分别以1.95万家和1.8万家企业位列第二、三位,合计占比27%,形成了重要的产业集聚带。湖北省、上海市和四川省的企业数量较为接近,均在1.3万家左右,体现出区域发展的均衡性。河南省、安徽省和福建省的企业数量在8千-1万家之间,北京市以0.78万家企业位列第十。整体来看,东部沿海地区占据主导地位,但中部地区如湖北、河南、安徽的表现也较为突出。

图7 全国各省(市)6G网络设备产业下游企业数量TOP10

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

5.2 应用场景

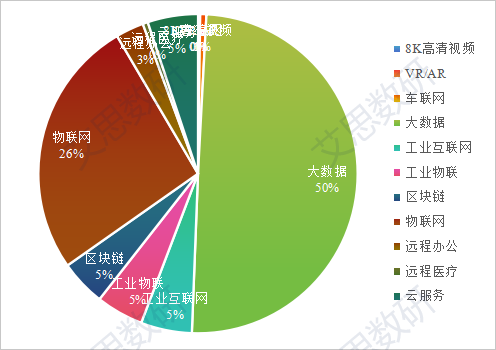

在应用领域的企业分布中,大数据和物联网企业占据绝对主导地位,其中大数据企业占比高达50%,约占整体的一半,物联网企业占比26%,两者合计占据了75%以上的市场份额。工业互联网、云服务、工业物联和区块链企业占比相近,分别为5.1%、5.0%、4.8%和4.6%,构成了第二梯队。远程办公和智慧城市企业占比较小,分别为2.8%和1.2%。其他应用领域如车联网、远程医疗、VR/AR和8K高清视频的企业数量占比均不足1%,显示这些新兴领域的市场仍处于发展初期。整体来看,企业分布呈现明显的两极分化特征,大数据和物联网领域高度集中。

图8 全国6G网络设备产业链下游环节企业布局

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

5.3 上市公司

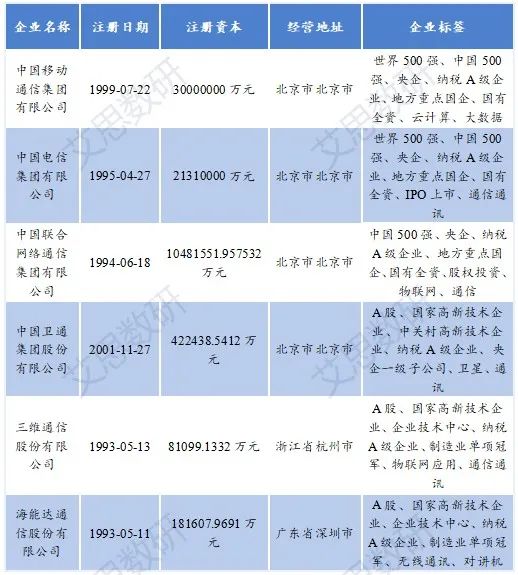

下游主要为运营商和专网服务提供商,包括中国移动、中国电信、中国联通、中国卫通、三维通信、海能达等。

表3 6G网络设备产业下游相关上市公司

资料来源:艾思产研数据平台http://idr.elseide.com/,艾思数研计算整理

中国6G网络设备产业的崛起,标志着国家在下一代通信技术领域的战略决心与创新突破。2025年政府工作报告首次明确将6G纳入国家战略,凸显其作为数字经济核心引擎与新质生产力驱动者的双重价值。当前,中国已构建起覆盖光器件、基站、网络管理到智慧应用的全产业链生态,长三角、珠三角等区域依托政策红利与产业集群优势,集聚超98万家企业,其中高新技术企业近8.3万家、上市公司超4400家,形成从技术研发到商业落地的闭环能力。

核心企业如陕西源杰(半导体材料)、铖昌科技(T/R芯片)、中际旭创(光模块)等,在太赫兹通信、智能超表面等关键技术领域加速国产替代。产业链上游的配套设施与光器件环节占据主导,中游网络管理环节高度集中,下游则以大数据、物联网应用为爆发点,印证“硬件筑基-系统集成-场景赋能”的协同路径。

展望未来,随着全球标准制定加速、太赫兹器件成本下降、天地一体化网络成熟,6G将催生工业互联网、全息通信、自动驾驶等万亿级市场。然而,需警惕技术标准碎片化、能源效率瓶颈、区域发展失衡等挑战。建议企业强化核心技术攻关与生态协同,政府深化“沙盒”政策与场景培育,共同推动中国从“6G追随者”迈向“规则制定者”,为全球智能社会建设贡献中国方案。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言