今天政协会议开幕,大盘仍是震荡格局,小幅收跌。题材上,广电系、白酒、医疗器械等轮番拉升,科技股全线走弱,目前找不到主线,强行挖短线机会风险比较大,所以鲁班行研给大家提前梳理两件事,可以在后续关注:

1)北斗总设计师杨长风表示,最后一颗北斗组网卫星已运抵西昌,计划6月份发射。届时北斗三号将完成组网,全球性的导航系统即将建成。

2)有家公司最近搞出大动作,引得券商高度关注,它还是光伏龙头、半导体材料龙头,当前股价距券商最高目标价还有60%+的上涨空间。

北斗还差最后一小步, 三号组网在即

我国北斗建设总共分三步:

第一步(1994—2003年)解决有无。先后发射5颗卫星完成北斗一号组网;

第二步(2004—2012年)区域无源。发送14颗卫星完成北斗二号组网;

第三步(2009—2020年)全球服务。计划发射30颗卫星完成北斗三号组网。

6月即将发射的卫星就是这三步的最后一颗,发射完成后北斗的全球导航卫星系统(GNSS)即可建成。

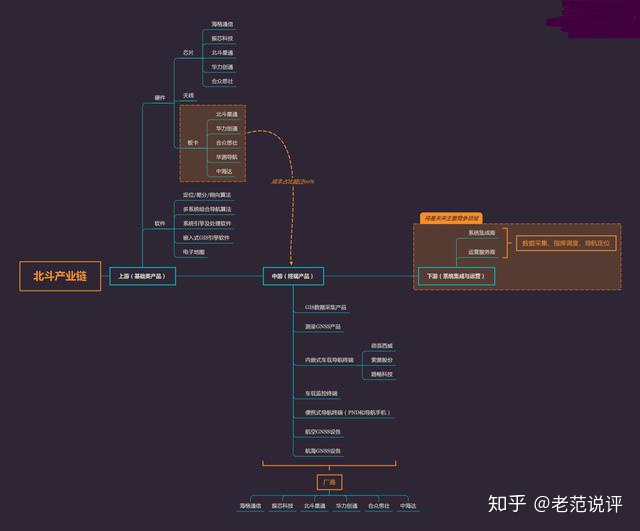

产业链重心转移,下游开始崛起

北斗产业链上中下游分别为基础类产品、终端产品、系统集成和运营服务。细分产业如下:

上游:发展的核心是高精度和国产化,技术升级+国产替代是主线。具体到细分行业:

芯片——北斗三号空间段控制系统国产化率已达100%,终端芯片国产化率还有提高空间;

板卡——技术要求高,美国的Trimble公司和加拿大的NovAtel公司主导,国产化率30%;

天线——地图测绘需要政策许可,限制国外厂商进入,导致所用接收机天线国产化率高达75%。

中游:毛利率60%左右,军用资质、技术壁垒高,民用市场分散,竞争激烈。

下游:运营商整合软硬件向用户提供服务并收费,互联网厂商、通信运营商、终端厂商都在入局。

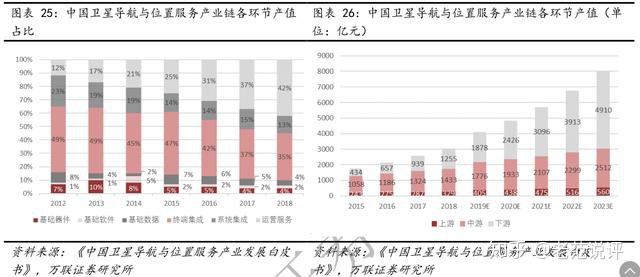

目前北斗产业链上游产值占比10%,中游产值占比48%,下游产值占比42%。随着北斗三号组网完成,技术成熟+竞争激烈,中游终端产品价格下降,下游占比会进一步提升,是未来竞争的关键领域。

车联网最可能是中下游率先落地的领域

目前全球卫星导航市场总产值约为1507亿欧元,预计到2029年增长到3244亿欧元,年复合增速达到8%。其中亚太地区增长贡献率最高,至2029年GNSS终端保有量将达到51亿台,占全球总量的53.5%,产值达到1060亿欧元,约占全球1/3。

智能汽车很可能成为北斗的第一个大规模商用场景。今年2月发改委、工信部等11个部委发布的《智能汽车创新发展战略》指出,2025年要实现自动驾驶汽车的规模生产。目前北斗系统在国内车载导航市场的渗透率约30%,未来有大幅提升空间。

至于军用市场,目前北斗单兵装备率与美国100%水平差距较大,原本预计2020年装配率达80%,但受疫情影响,今年军费尤其是装备费能否维持往年的增长速度,需要在两会后得出结论,目前还不好说。

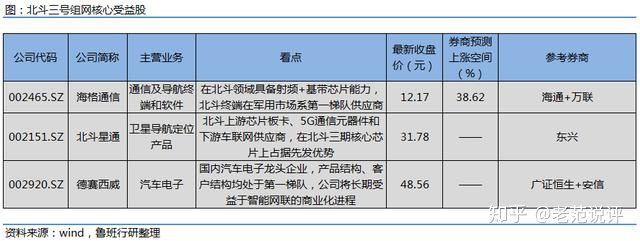

鲁班行研为大家梳理了北斗三号组网完成受益的三家公司,可以在后续关注:

710

710

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言