随机过程定义:

- collection of random variables indexed by time

按时间索引的随机变量集合

- A probability distribution over paths

路径上的概率分布

随机游走

举个例子:

例如:抛硬币,正面向前走1步,背面向后走1步。因此,向前走的概率是0.5,向后走的概率是0.5,每秒行走一次。假设我们现在处于第10秒。

- 马尔可夫(Markov Chain):我们“知道第10秒的位置,第11秒的概率分布”和“知道前10秒所有位置,第11秒的概率分布”相同。解释一下,比如说我们知道第十秒的位置在1,那么第11秒的位置在2的概率为0.5,在0的概率为0.5,在其他位置的概率为0。但是我们得到这个结论,与前9秒位置无关。 Markov Chain英文定义为“Stochastic process whose effect of the past on future is summarized only by the current state."

- 鞅过程(Martingale):假设我们知道第10秒的位置为1,预测第12秒的位置,那么最佳预测是什么呢?答案是,在第10秒的位置不变,即维持在1不变。这是一个简单的例子,有四种可能性,(+1,+1),(+1,-1),(-1,+1,)(-1,-1)。他们的概率均为0.25,因此期望为0. 那如果预测100秒的位置呢?答案还是在10秒的位置不变,即维持在1不变。假设Fk为已知信息,则l时刻的期望值为

- 二次变差(Quadratic variation): 相邻时间间隔内差值的平方和。 假设现在从0时刻开始:

- 方差(variance):

.假设现在从0时刻开始:

注意二次变差(Quadratic variation)和方差(variance)的区别,前者基于已实现的路径,后者描述未来的不确定性。虽然结果相同

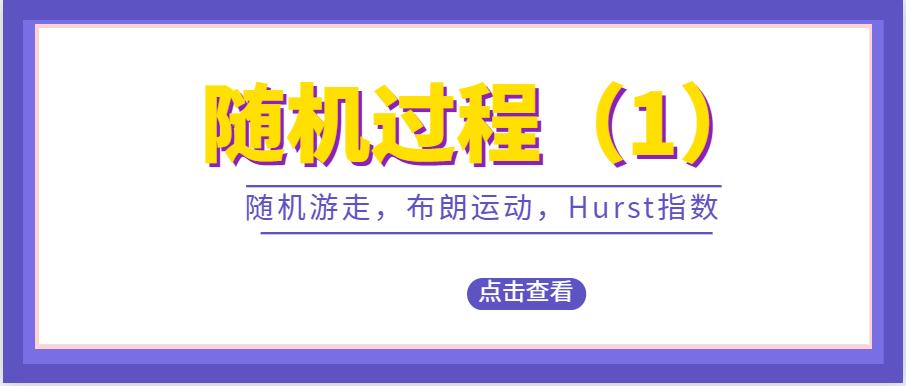

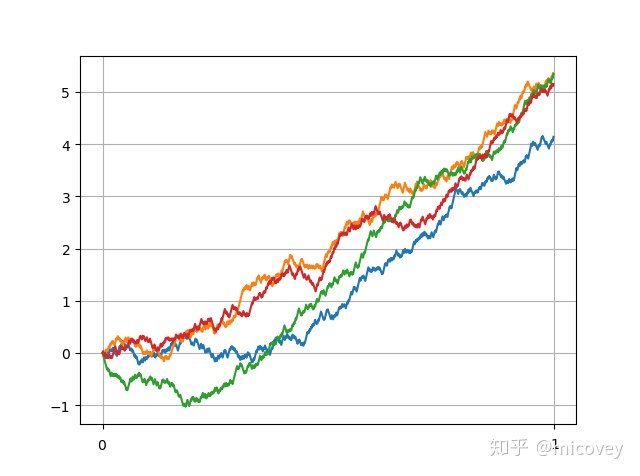

我们来模拟几条随机游走曲线

import 用二项分布产生随机产生0,1个数,从0时刻到100时刻,左侧是模拟的四条随机游走曲线,右侧是模拟100条随机游走曲线在终点的位置。(黑色曲线为

标准布朗运动

如果每秒投掷n次(足够大),每次向前行走

性质:

- 马尔可夫(Markov Chain):标准布朗运动与随机游走均为马尔可夫过程。

- 鞅过程(Martingale):标准布朗运动与随机游走均为鞅过程

- 二次变差(Quadratic variation): 相邻时间间隔内差值的平方和。 假设现在从0时刻开始,且t和t-1间隔无穷小,则:

重要结论

。可以得到一个

- 方差(variance):

正态分布。(随机游走不服从正态分布,因为不服从大数定律)

.服从

我们来模拟几条随机游走曲线:

def Brown_movement(length):

line =[]

line.append(float(0))

for i in range (1,length):

each_step = float((2*np.random.binomial(1,0.5,1)-1)/math.sqrt(length))

add=float(line[i-1]+each_step)

line.append(add)

return line

y1=np.sqrt(np.array(range(1001))/1000)

y2=2*np.sqrt(np.array(range(1001))/1000)

for i in range(0,4):

walk=Brown_movement(1000)

plt.plot(walk)

plt.plot(y1,'k')

plt.plot(-y1,'k')

plt.plot(y2,'k')

plt.plot(-y2,'k')

plt.grid(True)

plt.xticks(range(0,1001,1000),{"0","1"})

plt.show()

nnn=10000

sum = []

for i in range(0,nnn):

walk=Brown_movement(1000)

sum.append(walk[-1])

b=np.array(range(-90,91))/30

plt.hist(sum, b)

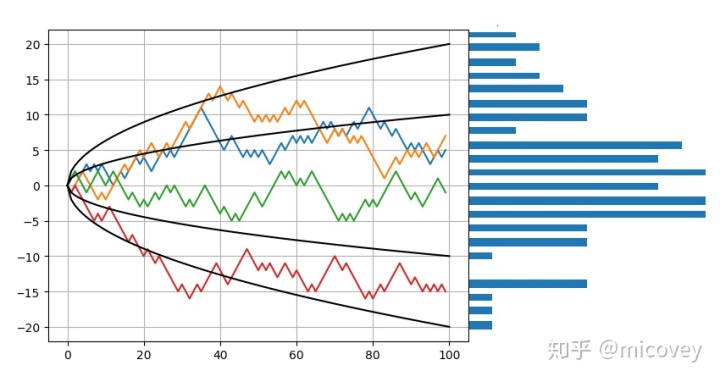

plt.show()用二项分布产生随机产生0,1个数,从0时刻到1时刻,每个时刻震动1000次,左侧是模拟的四条标准布朗运动曲线,右侧是模拟10000条随机游走曲线在终点的位置。(黑色曲线为

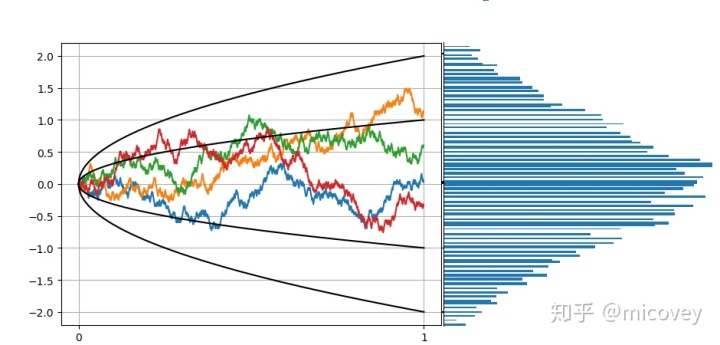

下面是分别模拟100,1000,10000,100000条标准布朗运动曲线,可以看出服从正态分布。(大数定律)

几何布朗运动

通常认为股票的收益率服从几何布朗运动。

- 不是鞅过程(Martingale):

因为存在趋势项

- 方差(variance):

.

Hurst指数

参考:Gingili的做法,计算Hurst指数。具体计算方法见链接

- Hurst指数>0.5,保持趋势的可能性强。

- Hurst 指数< 0.5 ,反转的的可能性强。

- Hurst指数=0.5 近似于随机游走

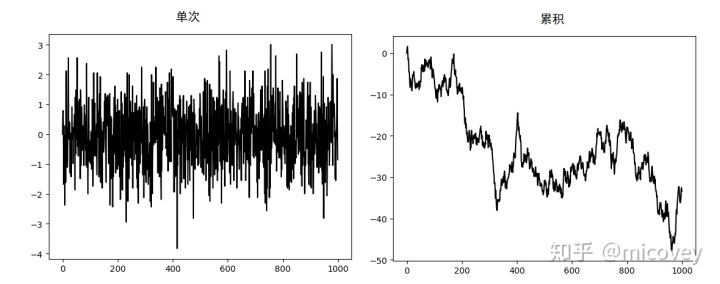

计算布朗运动的Hurst指数。

假设标准布朗运动每秒振动1000次(n取向无穷大),计算1000秒布朗运动。计算Hurst指数。

图左表示收益率,即每1秒布朗运动的值,Hurst指数为0.57

图右表示累计收益率,即0秒-1000秒的累计收益(初始价格为1元的股票的股价),Hurst指数为1.00

def Hurst(data):

pannel_num = 8

ARS =[]

lag =[]

for i in range(pannel_num):

size = np.size(data) // (2 ** i)

lag.append(size)

panel = {}

for sub_pannel_num in range((2 ** i)):

panel["sub_pannel:"+str(sub_pannel_num)] = data[sub_pannel_num*size:(sub_pannel_num+1)*size]

panel = pd.DataFrame(panel)

mean = panel.mean()

Dev = (panel - mean).cumsum()

sigma = panel.std()

RS = (Dev.max() - Dev.min())/sigma

ARS.append(RS.mean())

lag = np.log10(lag)

ARS = np.log10(ARS)

hurst_exponent = np.polyfit(lag, ARS, 1)

hurst = hurst_exponent[0]

return hurst

ret=[]

price=[]

ret.append(float(0))

price.append(float(0))

for i in range(1,1000):

walk=Brown_movement(1000)

ret.append(float(walk[-1]))

price.append(float(walk[-1])+price[i-1])

print(Hurst(ret))

print(Hurst(price))

plt.plot(ret,'k')

plt.show()

plt.plot(price,'k')

plt.show()

77

77

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言