MLCC产业链分析

片式多层陶瓷电容器(MLCC),由内电极、陶瓷层和端电极三部分组成,其介质材料与内电极以错位的方式堆叠,然后经过高温烧结烧制成形,再在芯片的两端封上金属层,得到了一个类似于独石的结构体,故MLCC也常被称为“独石电容器”。

MLCC拥有体积小、比容大、寿命长、高频使用时损失率低、可靠性高等优点,在信息产品讲求轻、薄、小的发展趋势及表面贴装技术(SMT)应用日益普及的市场环境下,发展前景良好。

MLCC产业链上游主要是二氧化钛、氢氧化钡等化工原料;中游为MLCC电子陶瓷材料等生产MLCC的主要原料;下游则为终端消费领域,包括消费电子、通讯、汽车等。

MLCC市场规模情况

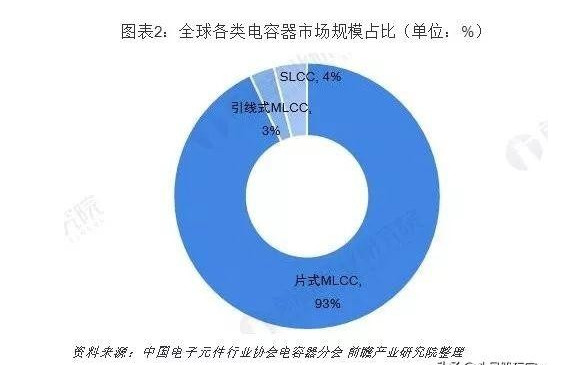

多层陶瓷电容器(MLCC)市场规模占比超9成

陶瓷电容是最主要的电容产品类型,大约占电容市场份额的56%。其优势在于体积小、高频特性好、寿命长、电压范围大。陶瓷电容器可以分为单层陶瓷电容器(SLCC)、多层陶瓷电容器(MLCC)和引线式多层陶瓷电容。多层陶瓷电容器具有耐高压、耐高温、体积小、电容量范围宽等特点,在成本和性能上都占据优势,下游应用较为广泛,其市场规模占整个陶瓷电容器的93%,成为主要的陶瓷电容。

全球各类电容器市场规模占比统计情况

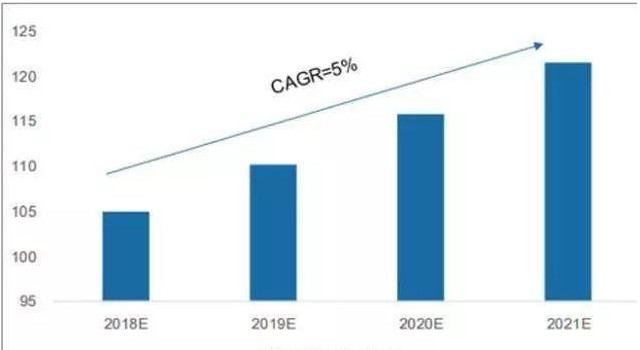

2021年全球MLCC市场规模将超120亿美元

电容器作为基础电子元器件,受益于信息技术和电子设备的快速发展,下游市场需求的扩张,市场需求量不断增加。但受到多年未大规模扩产,及日系厂商退出常规产能的影响,以MLCC为代表的被动器件价格自2017年以来不断上涨。

数据显示,2018年,全球MLCC市场规模约为105亿美元,到2021年市场规模将超过120亿美元,年复合增长率将达到5%。

2018-2021年全球MLCC市场规模预测

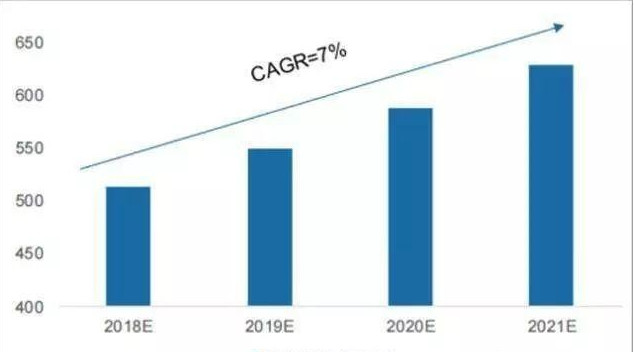

作为全球最大的消费电子制造国,中国市场对于MLCC需求增长更快。数据显示,2018年中国MLCC市场规模达到了约520亿人民币,而预计2021年中国MLCC市场规模将达到约630亿人民币,年复合增长率达到了7%,高于全球平均水平。

2018-2021年中国MLCC市场规模预测

MLCC市场竞争格局

日系厂商市占、产能优势明显

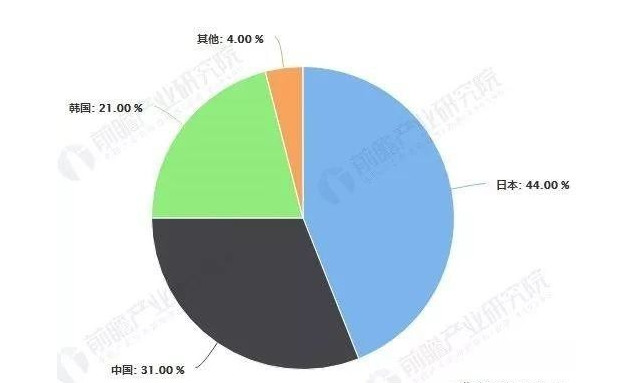

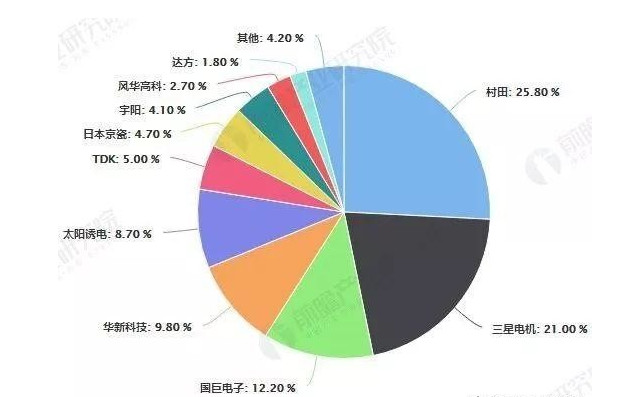

目前全球消费品MLCC主要供应商集中在日本、韩国等国家,日系厂商占有明显优势。其产品覆盖小尺寸低容、小尺寸高容、大尺寸低容和大尺寸高容四个领域。核心技术被京瓷、村田为代表的日、韩系企业掌握。

在全球前十大MLCC厂商中,有4家为日系厂商,这4家日系厂商全球市场销量占有率达到44%,主要原因在于日系厂商在尖端高容量产品、陶瓷粉末技术和产能规模上领先其他国家和地区。不过,近几年中国厂商不断实现技术突破,目前成功挤进全球前十名,比如华新科技、宇阳等,占全球市场的份额分别为9.8%和4.1%。

但从整体上来看,电容厂商分为三大梯队,第一梯队为日韩厂商,第二梯队为美国和中国台湾厂商,大陆厂商属于第三梯队。

2017年全球主要国家MLCC市场份额统计情况

2017年全球MLCC品牌竞争格局分析情况

从MLCC产能来看,村田、三星电机占据着绝对优势,村田更是以1000亿颗/月的MLCC产能引领全球MLCC市场发展。其次是国巨、太阳诱电、华新科技等月产能为300-450亿颗。常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,可以提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。

如果你喜欢以上的文章,想了解更多最新最全实用的资讯+技巧,可关注笔者,即可直接收到最新干货!

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言