本文介绍了Stata中一阶差分单位根检验的学习,作为时间序列分析的一部分,该检验用于研究变量随时间变化的规律。文章详细阐述了预处理、单位根检验、协整检验和格兰杰检验等关键步骤,适合时间序列初学者参考。

本文介绍了Stata中一阶差分单位根检验的学习,作为时间序列分析的一部分,该检验用于研究变量随时间变化的规律。文章详细阐述了预处理、单位根检验、协整检验和格兰杰检验等关键步骤,适合时间序列初学者参考。

NO.08

ZEYI

06.2020

正文共: 3715字 50图

预计阅读时间: 10分钟

嘿喽,我是则已。这是stata的第八期学习。

前面学习了最小二乘回归分析,非线性回归分,logistic回归分析。今天所学的回归分析是时间序列分析。

划线部分为要自己研究的变量。

时间序列回归分析

时间序列模型不以经济理论为依据,而是根据变量自身的时间变化规律。时间序列分析包括数据的预处理,单位根检验,协整检验,格兰杰检验。

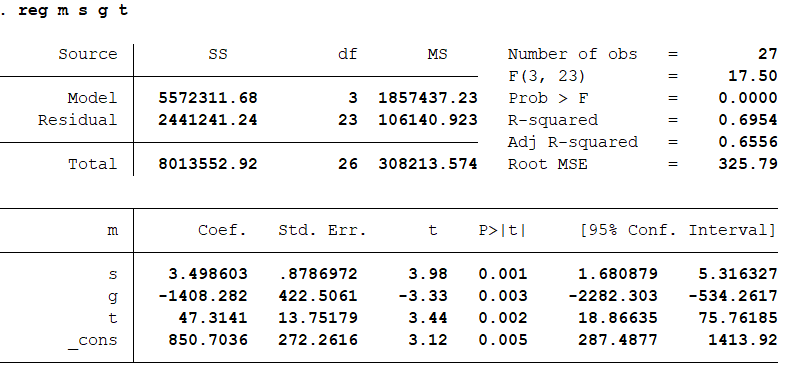

01数据的预处理数据的预处理包括:简单回归,定义时间序列,绘制时间序列趋势图。定义时间序列是因为软件不会自己判定数据是不是时间序列,这个时候需要我们选取恰当日期变量,然后定义时间序列。绘制时间序列图可以让我们快速看到变量随时间变化的特征。 m指城市人口净转移,s指城市规模,g指城乡差距,t指城乡人口制度因素简单回归: reg m s g t

m指城市人口净转移,s指城市规模,g指城乡差距,t指城乡人口制度因素简单回归: reg m s g t

结果分析:模型很显著,解释力度还过得去;变量的系数值也很显著。虽然在一定程度上可以接受,但是存在改进空间。定义时间序列:tsset year

结果分析:模型很显著,解释力度还过得去;变量的系数值也很显著。虽然在一定程度上可以接受,但是存在改进空间。定义时间序列:tsset year

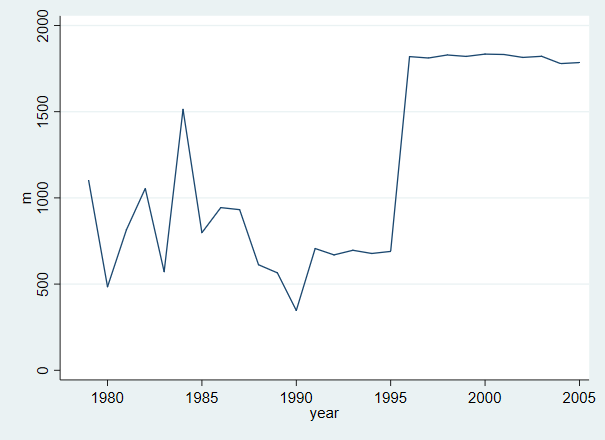

绘制时间序列图,探索一下时间和变量的关系: twoway(line m year)

绘制时间序列图,探索一下时间和变量的关系: twoway(line m year)

结果分析:我们可以看到城乡人口净转移m与时间没有一个明显且稳定的变化趋势。twoway(line s year)

结果分析:我们可以看到城乡人口净转移m与时间没有一个明显且稳定的变化趋势。twoway(line s year)

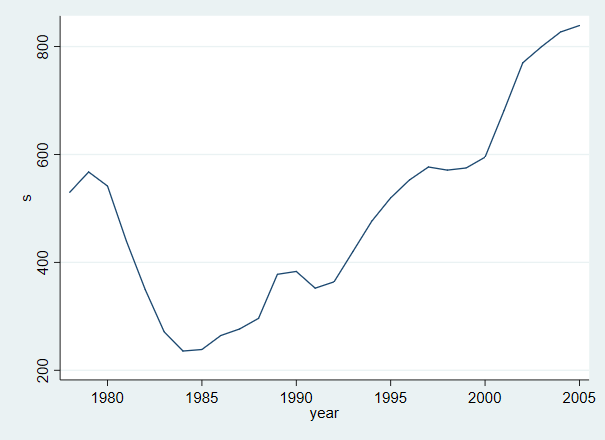

结果分析:城市规模s与时间有一个明显向上的趋势。 twoway(line g year)

结果分析:城市规模s与时间有一个明显向上的趋势。 twoway(line g year)

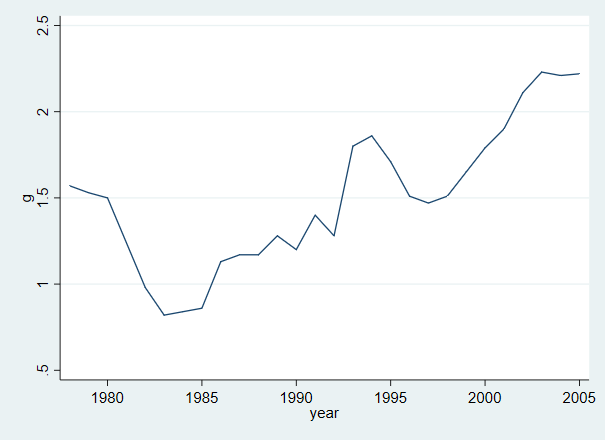

结果分析:城乡收入差距g与时间有一个明显的向上趋势。twoway(line t year)

结果分析:城乡收入差距g与时间有一个明显的向上趋势。twoway(line t year)

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言