先息后本

先息后本就是借款人先偿还贷款利息,然后贷款到期再偿还本金。在还款前期借款人每月只需要偿还当月的利息费用,到了最后一期时,需要将最后一期的利息费用和借款本金全部还清。

举例:贷款10万元,年化4%。

月利息:100000 * (4% / 12) = 333元。

特点:

- 每月只还利息,前期毫无压力。

随借随还(循环贷)

随借随还是指在银行授信额度及约定期限内,随时可以获得借款,并且没有固定的还款计划,随时可以偿还贷款,在贷款偿还以后,额度便可以恢复。

举例:贷款10万元,年化4%。借款一个月归还。

月利息:100000 * (4% / 365 * 30) = 329元。

特点:

- 额度循环使用,且不使用不产生利息。

一次性还本付息

一般一些小额短期借款产品的利息都是采用一次性还本付息的方式计算的,借款期间无需还款,在约定的还款日将贷款本金和利息一次性全部还清。

举例:贷款10万元,年化4%。

年利息累计:100000 * 4% = 4000元

月利息:4000/12 = 333元。

特点:

- 贷款期间不还利息、本金,资金高度利用。

等额本息

等额本息指在还款期内,每月偿还同等数额的贷款(包括本金和利息总和)。计算公式:

每

月

还

款

额

=

贷

款

本

金

⋅

月

利

率

⋅

(

1

+

月

利

率

)

还

款

月

份

(

1

+

月

利

率

)

还

款

月

份

−

1

每月还款额 = 贷款本金 \cdot \dfrac { 月利率 \cdot (1+月利率)^ {还款月份} } {(1+月利率)^ {还款月份} -1}

每月还款额=贷款本金⋅(1+月利率)还款月份−1月利率⋅(1+月利率)还款月份

注意:月利率 = 年利率/12

还款公式推导:

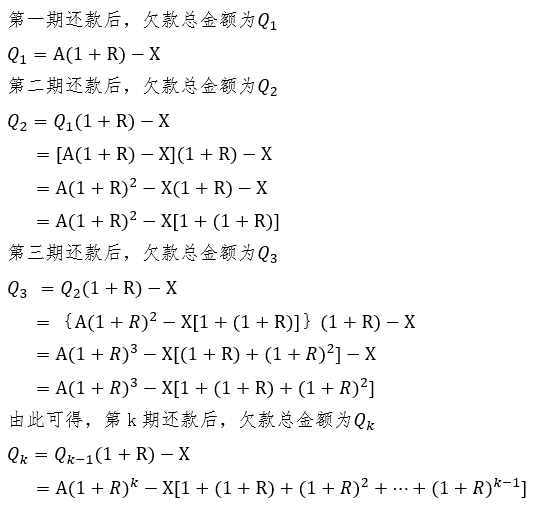

我们假设贷款总金额为A,月利率为R,贷款期限为N,每期需还款总额(包括本金和利息)为X。

知道每月还款金额,我们就可以很容易计算出,每月还款金额中的每月偿还利息和每月偿还本金。

每月偿还利息 = 剩余本金 × 月利率

每月偿还本金 = 每月还款额 - 每月还款利息

由公式可以看出,因为前期剩余本金金额大,所以等额本息前期利息占比很大。

特点:

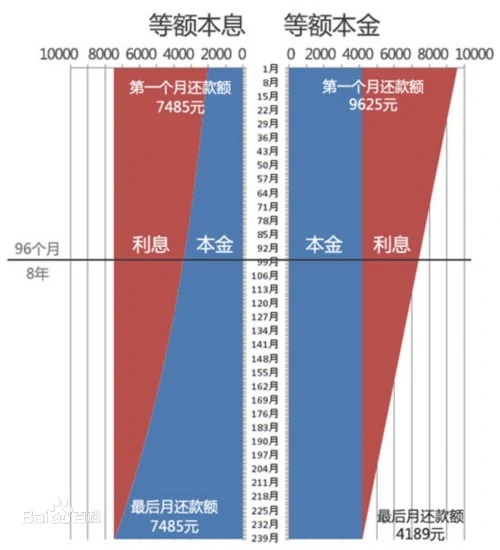

- 还款额是固定的;

- 每月还款额中的本金比重逐月递增、利息比重逐月递减;

- 适合经济条件不允许前期还款投入过大,收入处于较稳定状态。

- 等额本息贷款采用的是复利计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息。

第一期还款后,欠款总金额Q1=A(1+R) - X,然后第二期是Q2=Q1(1+R) - X,这里的Q1其实是包含了第一期产生的利息。

等额本金

等额本金指借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者总和即为每月的还款金额。计算公式:

每

月

还

款

额

=

贷

款

本

金

还

款

期

数

+

(

贷

款

本

金

−

累

计

已

还

本

金

)

⋅

月

利

率

每月还款额 = \dfrac{贷款本金}{还款期数} + (贷款本金 - 累计已还本金) \cdot 月利率

每月还款额=还款期数贷款本金+(贷款本金−累计已还本金)⋅月利率

每月偿还利息 = 剩余本金 × 月利率

每月偿还本金 = 贷款本金/还款期数

由公式可以看出,等额本金前期本金占比相对较大。

特点:

- 还款额递减;前期还款额较大;

- 每月还款额中的本金保持相同,利息逐月递减;

- 适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。

- 等额本金贷款采用的是简单利率方式计算利息。

计算举例:

举例说明:贷款12万元,年利率4.86%,还款年限10年;

等额本息:10年后还款151750.84元,总利息31750.84元;

等额本金:10年后还款149403.00元,总利息29403.00元;

两者差额:2347.84元/10年,一年才差235元。

举例说明:贷款50万元,年利率4.86%,还款年限20年;

等额本息:20年后还款782695.68 元,总利息282695.68 元;

等额本金:20年后还款744012.50 元,总利息244012.50 元;

两者差额近3.86万元。

贷款金额和年限增加后,两者的差距就显现了:

举例说明:贷款100万元,年利率4.86%,还款年限30年;

等额本息:30年后还款1901873.28 元,总利息901873.28元;

等额本金:30年后还款1731025.00 元,总利息731025.00元;

两者差额近17万元。

举例说明:贷款200万元,年利率4.86%,还款年限30年;

等额本息:30年后还款3803746.56 元,总利息1803746.56 元;

等额本金:30年后还款3462050.00 元,总利息1462050.00 元;

两者差额近34万元。

贷款金额越大、年限越长、利率越高,利息相差越多。

由图可见,等额本金比等额本息前期本金还的多,等额本息前期大部分在还利息,所以越往后,提前还款越不划算。

选择方式

投资收益大于贷款风险

如果你认为当下有很好的投资机会,收益是要高于贷款利息的,而且风险也相对稳定,那么你完全可以选择先息后本、随借随还的还款方式,把前期多出来的钱用来做投资,利息也更划算。

投资收益小于贷款风险

如果短期内投资收益是低于贷款利息的,并且风险比较高,那咱们还是选择更长期的等额本息/等额本金还款方式,分担风险降低还款压力。

总之,在贷款风险可控的情况下,再计划投资收益。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言