一、其他综合收益产生的背景

国际会计准则理事会(英文简称IASB)于2007年9月引入了“综合收益”的概念。2011年6月,IASB正式发布了《对〈国际会计准则第1号——财务报表列报〉的修改——其他综合收益项目的列报》,并于2012年5月再次进行了修订。

为了与国际会计准则趋同,2014年1月28日,财政部发布财会[2014]7号文件。自2014年7月1日起在所有执行企业会计准则的企业范围内施行,新的财务报表列报准则将综合收益相关内容补充纳入准则正文。

国际会计准则理事会原名就是国际会计准则委员会

二、其他综合收益的定义及分类

(一)定义

其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

(二)分类

其他综合收益项目应当根据其他相关会计准则的规定分为下列两类列报:

1、以后会计期间不能重分类进损益的其他综合收益项目

主要包括:

(1)重新计量设定受益计划变动额

(2)权益法下不能转损益的其他综合收益

(3)其他

2、以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目

(1)符合金融工具准则规定,同时符合两个条件的金融资产应当分类为以公允价值计量且其变动计入其他综合收益:

①企业管理该金融资产的业务模式既已收取合同现金流量为目标又以出售该金融资产为目标;

②该金融资产的合同规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。当该类金融资产终止确认时,之前计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入当期损益。

(2)权益法下可转损益的其他综合收益

(3)按金融工具准则的规定,对金融资产重分类按规定可以将原计入其他综合收益的利得或损失转入当期损益的部分。

(4)存货或自用房地产转换为以公允价值计量的投资性房地产。

(5)现金流量套期工具产生的利得和损失中属于有效套期的部分。

(6)外币财务报表折算差额。

《企业会计准则》与国际会计准则基本趋同

三、报表列示方面的变化

(一)“综合收益总额”、“其他综合收益”是属于哪张表的科目?

1、在资产负债表报表项目中,所有者权益中增加“其他综合收益”;

2、在所有者权益变动表增加“其他综合收益”和“综合收益总额”

3、在利润表科目中:

(1)增加“其他综合收益的税后净额”项目,并按照“以后不能重分类进损益的其他综合收益”、“以后将重分类进损益的其他综合收益”两类分别列报明细项目。

(2)在综合收益总额项目之下单独列示归属于母公司所有者的综合收益总额和归属于少数股东的综合收益总额。

也就是说在资产负债表、利润表、所有者权益变动表都有该项目。

4、综合收益总额、其他综合收益、净利润之间的勾稽关系

(1)利润表中归属于母公司所有者的其他综合收益的税后净额=资产负债表所有者权益中的期末其他综合收益-期初其他综合收益

(2)利润表中的其他综合收益税后净额=归属于母公司所有者的其他综合收益税后净额+归属于少数股东的其他综合收益税后净额

(3)综合收益总额=净利润+其他综合收益的税后净额

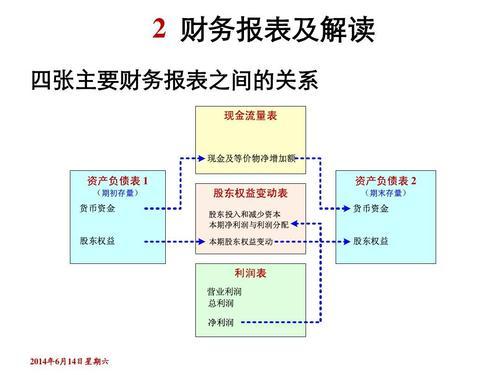

三张报表其他综合收益的勾稽关系

5、在利润表中为什么变成了其他综合收益税后净额

例1:某公司2018年5月31日购入股票1000股,每股价格10元,共支付价款10000元;6月30日,该股票每股价格12元,该公司将其指定为以公允价值计量且其变动计入其他综合收益的非交易性其他权益工具投资。(企业所得税率为25%)

5月31日购买股票时:

借:其他权益工具投资-成本 10000

贷:银行存款 10000

6月30日:

借:其他权益工具投资-公允价值变动 2000

贷:其他综合收益 2000

确认递延所得税:

借:其他综合收益 500

贷:递延所得税负债 500

那么在利润表中,其他综合收益税后净额=1500元,在资产负债表中所有者权益的期末余额也是1500元(假设其他综合收益期初余额为零)。

其他综合收益为什么在利润表上叫其他综合收益税后净额

(二)其他综合收益属于所有者权益类科目,为什么又同时在利润表中列示?

(1)其他综合收益的定义中提到了“利得”和“损失”,而企业会计准则基本准则对“利得”和“损失”的规定是:

利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

可见,其他综合收益会导致所有者权益增加或减少。在未满足条件时,它是一种权益;在满足条件时,它就会变成利得或损失。

(2)是两种会计计量方法折中的结果

“其他综合收益”是会计计量方法在历史成本计价和公允价值计价之间各自优缺点的折中。

现代金融市场的快速发展使得很多资产用历史成本计价是不合适的,这样形成的会计信息对投资者判断和决策没有太多信息含量,也就是不相关了。但是,过分采用公允价值计价的会计信息会不可靠。

因此在利润表里面设置了“其他综合收益”这个项目,列在“净利润”的后面,只是为了向投资者披露这个“潜在收益”,并不参与当期损益的加加减减。

“净利润”可以表明企业现在赚了多少钱,“其他综合收益”表明企业未来会赚多少钱。这两个加在一起就是“综合收益”。

净利润和其他综合收益的区别在哪里?

四、举例

在实务中最常见的关于其他综合收益的例子,就是以公允价值计量且其变动计入其他综合收益的“其他权益工具投资”,存货或自用房地产转入以公允价值计量的“投资性房地产”,其次是在境外设置子公司的集团,套期会计产生的其他综合收益可能会更少见。

例2:甲公司为一家生产汽车的公司,2015年12月将自有一处房产对外租赁(该房产是1999年取得的),该固定资产原值1000万元,累计折旧400万元。当时的公允价值1200万元,2017年12月公允价值为1300万元,2017年12月租赁合同到期。企业收回该投资性房地产,2018年1月甲公司将该固定资产以1500万元的价格对外出售。甲公司采用公允价值模式计量。

1、2015年12月将该固定资产转换为投资性房地产:

借:投资性房地产-成本 1200

借:累计折旧 400

贷:固定资产 1000

贷:其他综合收益 600

2、确认递延所得税

借:其他综合收益 150

贷:递延所得税负债 150

3、2017年12月公允价值变动

借:投资性房地产-公允价值变动 100

贷:公允价值变动损益 100

4、确认递延所得税

借:所得税费用 25

贷:递延所得税负债 25

5、出售投资性房地产

(1)确认收入及税金

借:银行存款 1500

贷:其他业务收入 1428.57

贷:应交税费-应交增值税(销项税) 71.43

(2)结转成本

借:其他业务成本 600

借:公允价值变动损益 100

借:其他综合收益 450

借:递延所得税负债 150

贷:投资性房地产-成本 1200

贷:投资性房地产-公允价值变动 100

(3)转回因公允价值变动形成的递延所得税负债

借:递延所得税负债 25

贷:所得税费用 25

总结:其他综合收益在实务中出现的机会越来越多,业务难度也越来越复杂。现在的理论考试越来越注重实务。今年会计中级和CPA考试被考到的可能性非常大。尤其是那些以后能重分类进行损益的其他综合收益,尤其应该引起大家的注意!

285

285

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言