今天是12月31日,2020年的时间余额即将清零。

“年度目标完成了吗?年终总结写了吗?新年计划做好了吗?”最近,小欧有不少小伙伴都在跨年的灵魂三问中焦虑得无法自拔。除了工作,投资理财的年度成果也将在总结后成为过去式,年龄+1的新一年,投资理财应该怎么做呢?

大家先别焦虑上火,小欧这就来给大家分析分析~

新年长一岁,投资组合和年龄有什么关系?

每年在调整资产配置方案的时候,应该优先考虑哪些因素呢?经济发展趋势、各大类资产情况还是国际政治形势?其实,我们自己才是在资产配置时需要优先考虑的因素。你的资产负债情况、投资收益目标、投资期限和风险容忍度等都会影响不同生命周期阶段的资产配置风格。

一般来说,随着年龄的增长、家庭负担的加重和退休的临近,投资者们的风险容忍度也会随之下降,而资产配置的风格也要随之调整。那么,究竟应该怎么调整呢?

小欧跟大家分享一个常用的公式:100-年龄=配置权益型资产的比例。

投资大师格雷厄姆曾经建议投资者们:“投资于权益资产的资金,决不能少于资金总额的25%,且不能高于75%。”而小欧前面介绍的这个公式,虽然看起来简单粗暴,但是既符合投资大师的建议,也遵循了年龄与风险容忍度间的负相关性,因此受到了很多投资者的追捧。

投资组合公式有用吗?动态调整到底能带来什么?

“100-年龄=配置权益型资产的比例” 是不是看起来确实有些道理呢?别忙着立即着手调整投资组合,先和小欧一起来看看这个公式的实践效果吧:

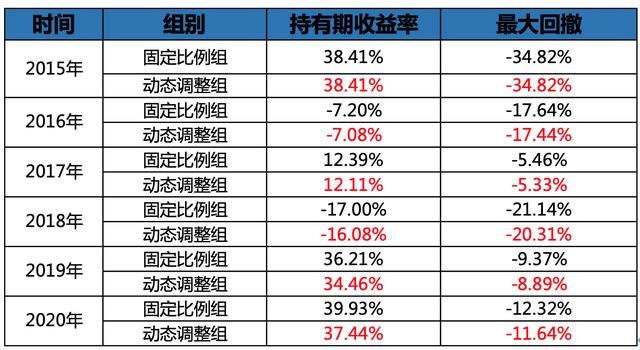

假设,小欧的小伙伴欧欧2015年时正好25岁,他在这一年正式开始工作,并在当年就开始进行资产配置。我们一起来看看,他采用固定比例投资和依据上述公式动态调整有什么区别?

数据来源:Wind,时间区间2015.01.01-2020.12.30,固定比例组的投资方式为买入并持有;动态调整组的投资方式为每年1月1日买入,12月31日调整两类基金的比例分配,每年减少1%权益型基金并增加1%债券型基金。以普通股票型基金指数代表权益型基金的表现,以纯债型基金指数代表纯债基金的表现。

通过欧欧过去六年的投资历程,我们不难发现,根据“100-年龄=配置权益型资产的比例”这个公式,随着年龄的增长,而不断调整股债的配比,确实能够逐渐增加投资组合的稳健程度,更好匹配投资者当前生命周期阶段的风险偏好。

最后,小欧还想要提醒大家,年龄并不是我们调整投资比例的唯一因素,大家还需要根据基金的长期业绩表现、个人目前的生命周期阶段、家庭资产负债情况和市场行情趋势等定期审视自己的投资组合。虽然中欧基金一直倡导长期投资,但是,长期投资可不是不论情况如何都拿着不动哦~必要的调整可别偷懒呀~

中欧基金家的小欧会继续跟大家分享一些资产配置的小技巧哦~欢迎大家多多关注我们的新栏目#资产配置N重奏#。

风险提示:基金有风险,投资须谨慎

8009

8009

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言