上一篇讲的是逻辑回归分类算法的使用,但是还有很多问题没有解决,比如样本不均匀问题(1000万客户中999万都是低风险客户,那预测结果都是低风险客户,准确度ACC达99.9%,但训练出来的模型没有判别能力,区分不出高风险客户)、模型效果评价方法的总结(混淆矩阵、ROC曲线与AUC值、Accuracy模型准确度等指标)、不同分类模型的优缺点对比与适用情况(逻辑回归的两个前提假设是目标值服从伯努利分布、概率计算使用sigmoid函数、而且需要自己选定特征值等)等等,这些先记下来之后算法积累多一些以后写专题去归纳一下。[1]

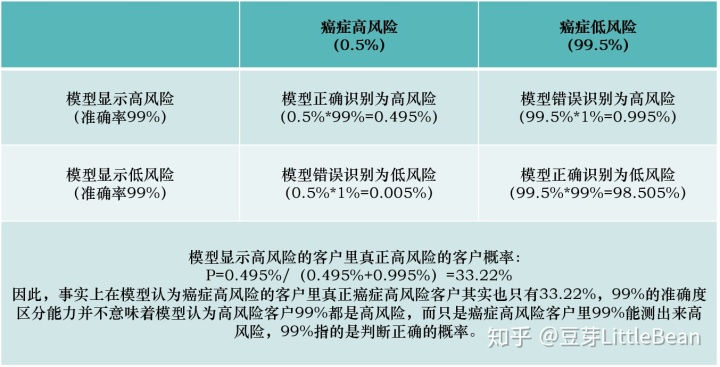

这一篇讲的是贝叶斯分类算法,贝叶斯的精髓是贝叶斯公式,即用先验概率去计算后验概率,通俗一点,还是拿保险公司举例,假设保险公司99.5%是癌症低风险客户,0.5%是癌症高风险客户,保险公司的模型区分准确度是99%(99.5%的癌症低风险客户中,保险公司能识别99%为低风险,1%会误判为高风险;0.5%的癌症高风险客户中99%识别为高风险,1%会误判为低风险)。乍一看,这个区分能力还挺强的,准确度能达到99%,但实际上效果真的是这样吗?这就是贝叶斯公式要解决的事情。

一、贝叶斯算法

1、贝叶斯公式的现实意义

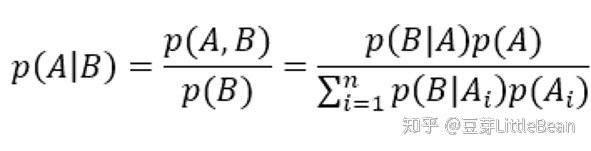

上面的问题可以用贝叶斯公式分析,贝叶斯公式如下:

我们要计算模型识别高风险中,真正癌症高风险的概率,计算如下表:

2、贝叶斯分类算法原理

以上就是贝叶斯公式的思想,这一部分我们要说的是这个思想如何运用在分类算法中。

假设我们有如下样本:

- 计算10,000,000个样本中癌症高风险的概率(先验概率:

=0.5%,

=99.5%);

- 计算第1个样本(

=是,

=否)的条件下, 是癌症低风险(

=否|

=是,

=否)和是癌症高风险(

=是|

=是,

=否)的概率,认为概率大的那一类为样本所属类别;

- 因为假设了

、

是互相独立的条件,因此条件概率就可以计算了;

3、贝叶斯分类算法的缺陷

贝叶斯分类算法要求

二、代码实现(数据为sklearn中的鸢尾花数据(iris))

## Step1:导入库

## 1、忽略警告处理

import warnings

warnings.filterwarnings('ignore')

import numpy as np

## 2、加载莺尾花数据集

from sklearn import datasets

# 3、导入高斯朴素贝叶斯分类器(训练数据是数值类型的数据,这里假设每个特征服从高斯分布,因此选择高斯朴素贝叶斯来进行分类计算)

from sklearn.naive_bayes import GaussianNB

# 如果训练数据是离散的,则使用基于类目特征的朴素贝叶斯CategoricalNB,相应的语句为:from sklearn.naive_bayes import CategoricalNB

from sklearn.model_selection import train_test_split

## Step2:数据导入分析

X, y = datasets.load_iris(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.2, random_state=0)

## Step3: 模型训练

# 使用高斯朴素贝叶斯进行计算

clf = GaussianNB(var_smoothing=1e-8)

# 如果使用的是使用基于类目特征的朴素贝叶斯CategoricalNB,相应的语句为:clf = CategoricalNB(alpha=1)

clf.fit(X_train, y_train)

##Step4: 模型预测

# 评估

y_pred = clf.predict(X_test)

acc = np.sum(y_test == y_pred) / X_test.shape[0]

# 如果使用的是基于类目特征的朴素贝叶斯CategoricalNB,acc的计算可以直接使用语句:acc = clf.score(X_test, y_test)

print("Test Acc : %.3f" % acc)

# 预测

y_proba = clf.predict_proba(X_test[:1])

print(clf.predict(X_test[:1]))

print("预计的概率值:", y_proba)阿里云天池计划学习打卡:AI训练营机器学习-阿里云天池

参考

- ^注1:由于这个笔记是为了实用,中间梯度下降,损失函数选取等原理没有涉及,算是比较粗浅的入门使用笔记

1226

1226

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言