本文详细介绍了鼎捷T100总账管理系统中的现金流量表,包括现金流量表的概述、分类及其编制方法。通过直接法和间接法,阐述了现金变动码设置、转账凭证维护、财务揭露事项维护等关键步骤,为企业理解和编制现金流量表提供指导。

本文详细介绍了鼎捷T100总账管理系统中的现金流量表,包括现金流量表的概述、分类及其编制方法。通过直接法和间接法,阐述了现金变动码设置、转账凭证维护、财务揭露事项维护等关键步骤,为企业理解和编制现金流量表提供指导。

总账系统内如何编制和查看现金流量表。

一、现金流量表概述

1.1 什么是现金流量表中提到的现金

分为两大类

- 第一类:

库存现金和可以随时用于支付的存款。

库存现金、银行存款、其他货币资金(如外埠存款、银行汇票存款、银行本票存款等)

定期存款,被司法冻结的存款等不能作为现金流量表中的现金来理解 - 第二类:

现金等价物

企业持有的期限短、流动性强、易于转化为已知金额现金、价值变动风险很小的投资(如从购买日起,三个月内可到期的短期债券等。)

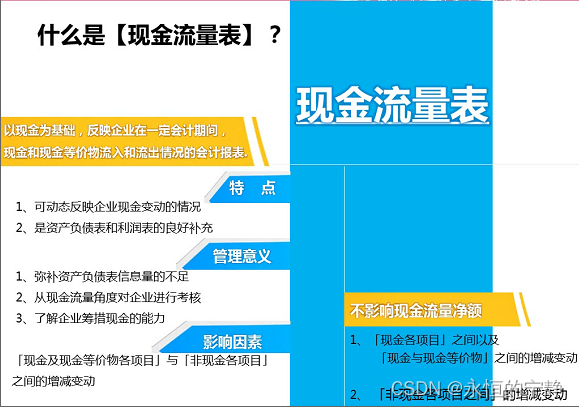

1.2 什么是现金流量表

总账系统内如何编制和查看现金流量表。

分为两大类

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

已下架不支持订阅

已下架不支持订阅