前言

我们是否在迎来一个市场拐点?

在过去几十年间,基础调味品的崛起主要来自于人口红利下的渗透率提升。随着中国社会的恩格尔系数降低到30.2%,逐渐跻身至发达国家水平,中国的基础调味品市场也触达了消费量的天花板。

调味品市场从增量市场向存量市场的转型下,行业内部的马太效应加强,头部品牌越滚越大。今年10月,海天味业宣布对酱油、蚝油 、酱料等部分产品出厂价进行提价。其他品牌纷纷跟随,显示了海天对行业的巨大影响力。在2020年海天味业的年报显示,企业的增长维持在15.13%、净利润高达28%。

但这是否是一个可持续的繁荣的景象呢?在海天的财报中我们发现,酱油仍占到接近60%的份额。复合调味品被归属于“其他“类目下,规模当然也远不如酱油、蚝油这两个基础调味品。像海天这样的玩家站在酱油这个高利润的金矿上,还没有足够重视复合调味品。但调味品市场向复合调味品迁移升级的已经是大方向。这一升级的过程将会给其他玩家带来宝贵的时间和机会窗口。

在讨论这个问题的过程中,我们研究了日本调味品市场的四个演变阶段以及背后的两个价值特质。我们也复盘了日本基础调味品巨头龟甲万和味之素是如何转型到了复合调味品赛道。通过他们的案例,解析成功和失败案例以及背后的原因,并尝试对中国市场的未来发展提出一些设想。

1、替代化、丰富化趋势下的行业变迁

在我们看来,复合调味品并不是1+1=2的简单加法。大部分行业报告所描述的“经过两种或两种以上调味品调制的调料品”,只是产品层面的定义。但复合调味品不仅仅是口味上的复合,更是一种针对家庭和餐饮行业的标准化解决方案。

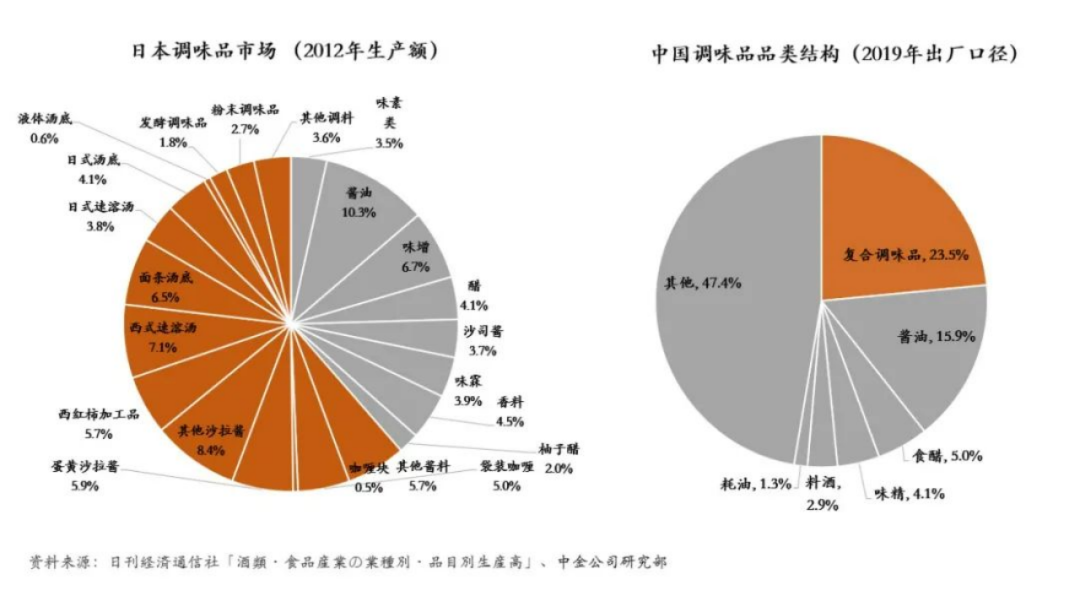

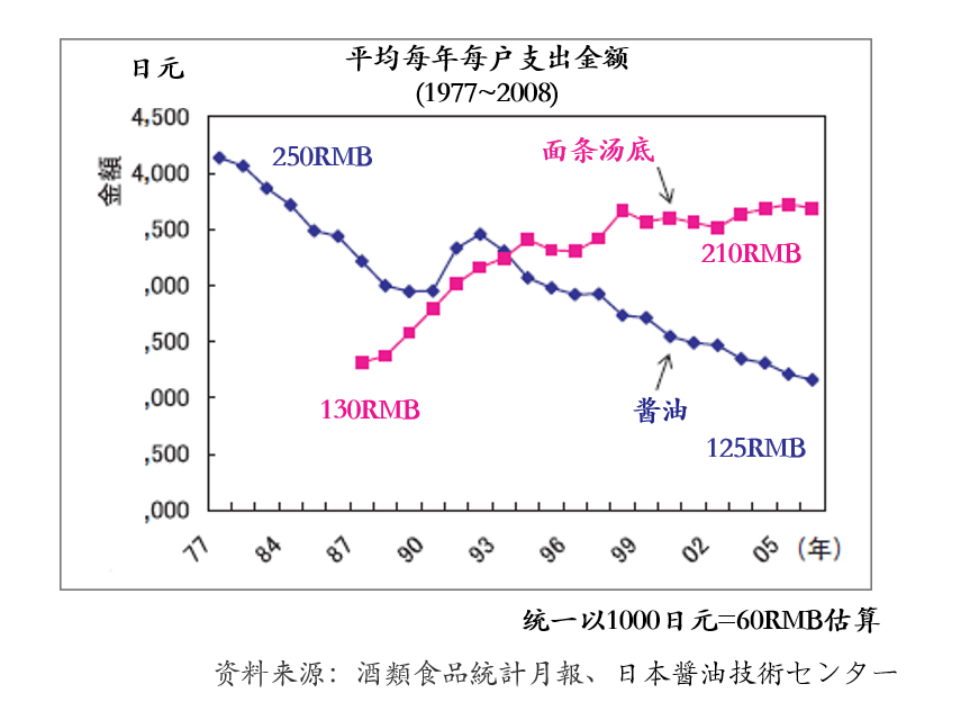

在日本这个成熟市场,让调味品和加工食品的边界变得非常模糊。复合调味品占日本调味的生产额61.5%,除了沙拉酱(不包括蛋黄酱)、西式速溶汤、日式面条汤底这三个头部品类之外,袋装咖喱和速溶汤等食品化的调味品品类共占据了大约20%。多样化的调味品解决方案的出现,也让日本基础调味品的占比仅为39.5%。即便是高护城河的酱油品类也难以从品类变化的大趋势中幸免。如下图,作为酱油替代品的浓缩面条汤底的消费支出在1994年已经反超了酱油。

日本平均每年每户的面条汤底支出额在1994年反超酱油

那么日本的调味品行业经历了什么样的阶段,发展至现在的品类特征呢?我们把过程大致分为以下四个阶段:

第一阶段,调料工业化(1910s~1960s):调味料实现工业化生产,提高了生产效率,降低价格,提升了品类在人口中的渗透率。

第二阶段,调料复合化(1960s~1970s):随着国民收入的提升,恩格尔基数下降至30%,人们需要既能省时又能丰富饭桌,复合调味品数量爆发。

第三阶段,调料食品化(1970s~1990s):消费者便捷化需求和饮食场景的多样化使得对加工食品的需求潜力扩大,方便变得更加重要。

第四阶段,调料多形态化(1990s~):基础调料品衰退显著,复合调味料进入饱和期,大部分调味品公司都完成了产品的多元化布局,产品创新十分“内卷”。

在以上的产品变迁中,我们看到代替化和丰富化这两个复合调味品的价值特质,贯穿着和驱动着整个品类的发展。

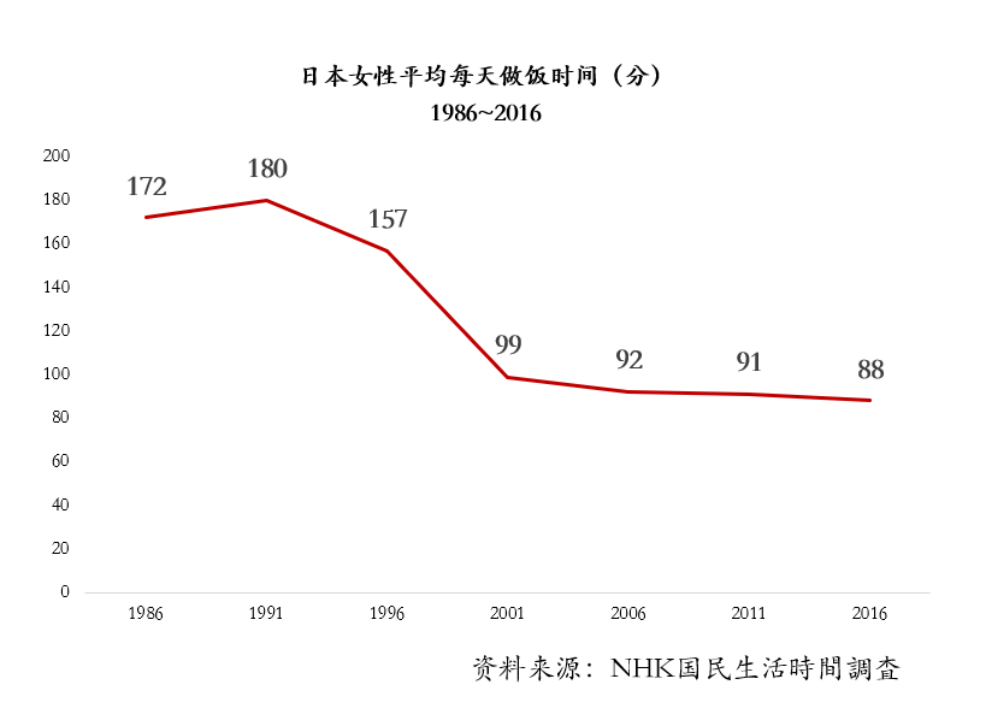

替代化需求创造了便利。单身人群和双职工家庭的增多,以及餐食场景的多样化,让消费者更倾向于更便利的解决方案。从数据上看,日本女性平均做饭时间从1986年的172分钟,降低至2016年的88分钟,30年间缩短至一半左右。此外,家庭单位的缩小也让调味品的包装越来越小。以龟甲万的包装为例,小包装酱油占比逐年提升并且自2010年推出了350ml~500ml的真空酱油包装系列。

丰富化让消费者有更多选择。例如,从品类口味上来看,日本复合调味品最早出现在西餐、后来出现了中餐和韩餐,最后才是日餐。消费者会更倾向于把吃过但不会做的菜品,通过复合调味品的帮助,端到自己家晚餐的餐桌上。

中国的调味品行业正在面临和日本调料复合化和调料食品化类似的拐点,但我们认为中国不会延续日本的演进路径。不同于日本的迭代式发展,中国在同时经历着工业化、复合化、食品化和多形态化的四个阶段,也产生了如大范围的及时配送等其他国家没有经历过的创新。

另外,日本的人口基数较少,使得一些新品类难以支撑新一代企业的出现。中国市场的独特属意味着市场在短时间内正在给创业者提供着多个行业迭代性的机会。

随着中国消费端对于省时省力和丰富度要求的提升,复合调味品市场也进入到发展的快车道。在新的变化下,我们不禁会思考:巨头的壁垒是否真的坚不可摧?而其他玩家是否能通过品类创新和品牌塑造,实现弯道超车?在类似的历史时期,龟甲万和味之素都面临了和当下中国相近的挑战,但他们却给出了截然不同的解法。

2、酱油龙头龟甲万的艰难转型

龟甲万的增长危机发生在1950年代末,调味品工业化的末期。随着战后的经济发展,酱油已经完全渗透到人们的生活,没有其他增长空间。为寻求新的增长,龟甲万迈出了两个不同的转型道路:业务多元化和酱油国际化。

在多元化拓展上,龟甲万基于酱油品类延展推出了面条汤底的“万味”(后改为万面)。但该品类延展最终以失败告终。

失败的第一个原因在企业能力与产品性质的不匹配。不同于基础调味品,复合调味品是替代性需求,需要企业有足够强的营销能力让消费者愿意尝试,习惯并完成替代。但龟甲万一直没有能很好地为新产品提供匹配的市场营销资源。这时的龟甲万在日本有着很强的品牌势能,较为分散的零售渠道只能听它的命令。渠道控制力让龟甲万在消费者端的重视和投入程度不够。

导致失败的另一个重要原因是企业受困于所拥有的顾客资源。此时,日本市场已经出现了类似于Ebara烤肉酱等多个高速增长的复合调味品企业,龟甲万作为这些新品牌的酱油供应商,也获得了增长。龟甲万的管理层也认为,比起自己在复合调味品领域试错,倒不如把酱油批发给更多新兴品牌。这一决定让龟甲万从此远离了复合调味品市场三十余年,抓住了一个走量但不赚钱的业务。过强的酱油厂文化,阻碍了企业多元化的发展。

相比艰难地业务多元化拓展,龟甲万在海外寻求人口渗透中获得了更大的成功。成功来自于对酱油的重新定位。以All-purpose seasoning和Delicious on meant,让酱油成为了一种丰富菜肴口感的调料,更接近于复合调味品。自1950年代中期进入美国市场后,龟甲万投放美国总统大选电视广告,推动线下渠道试吃活动,邀请料理研究家开发了大量使用酱油菜品的菜谱。龟甲万用高出当时亚洲超市中的本土酱油3倍的价格,把“自然酿造”作为核心差异化点,渗透到了美国白人中产阶级家庭之中。Kikkoman Soy Sauce成为当地消费者心中一种带着和酱油口味,但又有着本土化用途的大豆天然酿造调味品。

1994年日本国内的日式汤底消费支出反超了酱油,这也让龟甲万不得不把发展的重心转移到了复合调味品。负责开拓海外市场的茂木友三郎回到日本接任社长。它把酱油渗透到海外的方法和思维,一连串地运用到了汤底、烤肉酱、日式炒料包“我家的晚餐”等多款复合调味料产品线。又在2008年并购了纪文旗下的豆奶品牌,把豆奶的消费场景从早餐转移到了下午零食休息场景,扩大了用户人群和需求场景,品类大幅度增长并获得50%以上的市占率。

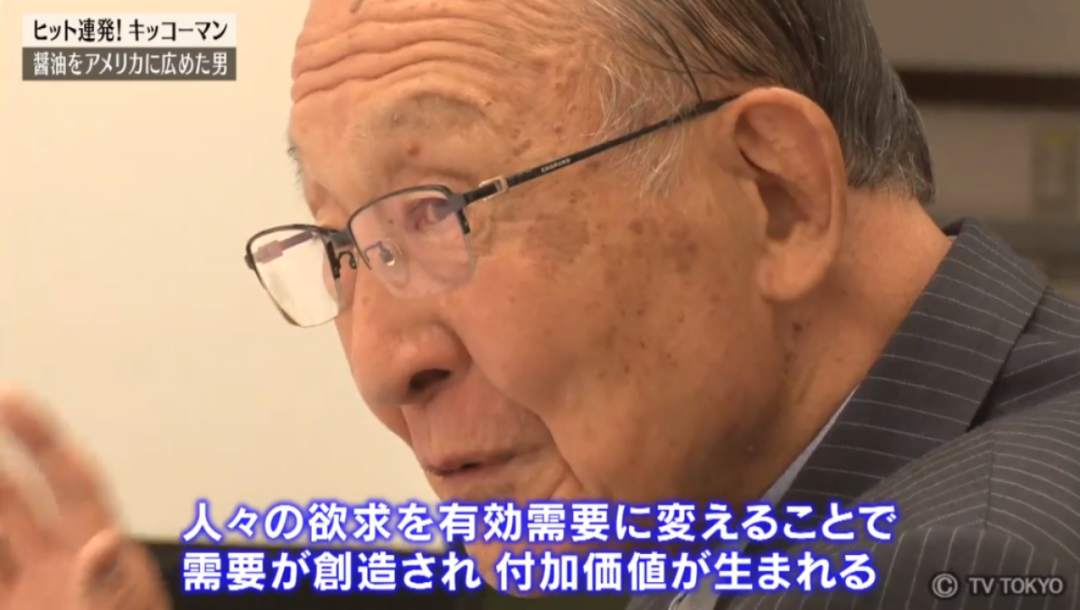

龟甲万自1994年在复合调味品的成功,得益于茂木友三郎在美国市场的经验。用一句话总结他的思维,便是他在采访中反复提起到的那样:“市场不是存在的,而是创造的。我们在美国积极创造了消费者需求。通过产品创新,把人们的潜在需求转为有效需求时,需求才被真正创造,附加价值才会出现。”至此,龟甲万也从传统酱油厂成功转型成为了向海外市场推销“日料”概念的全球化玩家。

龟甲万中兴之祖茂木友三郎

在行业从调味品工业化变迁到调味品复合化的时代背景下,龟甲万做出的最大战略失误是从复合调味品赛道的撤退以及选择错误的品类进行延展。如克莱顿·克里斯坦森在《创新者的窘境》所提到,企业的经营依存于顾客和投资人的资源,但也往往也因为已有资源的限制无法做出最佳的选择,现存的顾客阻碍企业做出产品的创新和迭代。

由于酱油这一基础调味品品类的需求稳定性,龟甲万没能组建出符合复合调味品营销的企业能力。“万面”等复合调味品的业绩低迷让它放弃新赛道,做附加价值底的上游供应商。这一决定这也让龟甲万失去了成为日本复合调味品第一品牌的机会。好在龟甲万在海外市场的成功,支撑它近几十年来的稳健发展。

3、成功穿越发展三阶段的味之素

在调味品工业化阶段的末期,味之素公司面临着比龟甲万更严峻的困境与危机。味精对人体健康的质疑和竞争对手在生产技术层面的竞争,让公司的市场地位岌岌可危。

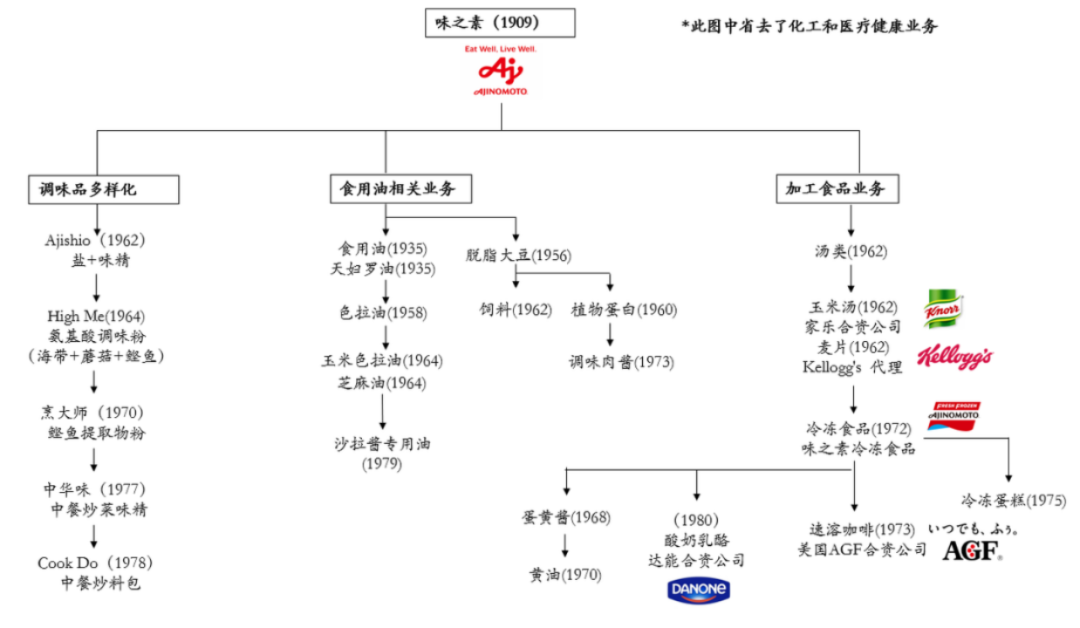

不同于龟甲万,味之素通过积极地展开业务多元化,突破了味精这一基础调味品所带来的市场天花板。味之素成功转型的最大特点是动用全公司最重要的资源集中投入在新业务板块。味之素的食品占比逐年升高,并在1975年左右超过了本业的调味品业务。企业收入也从1965年的544亿日元上升至1980年的3743亿日元。

味之素的品类延展树(1909~1980)

味之素从基础调味品向复合调味品的转型,离不开和美国家乐集团的合作与学习。1962年,美国家乐集团向味之素提出了成立合资公司,双方在同年一系列汤类产品。合资企业迅速在速溶汤市场获得了80%的市场份额。

和家乐集团的合作不仅仅给味之素带来了新的增长品类,更带来了先进的营销思维和方法论。家乐集团派遣了商品、广告、营销、消费者调研等多个领域的专家小组前往味之素,手把手地教导味之素团队现代化营销的逻辑和方法。

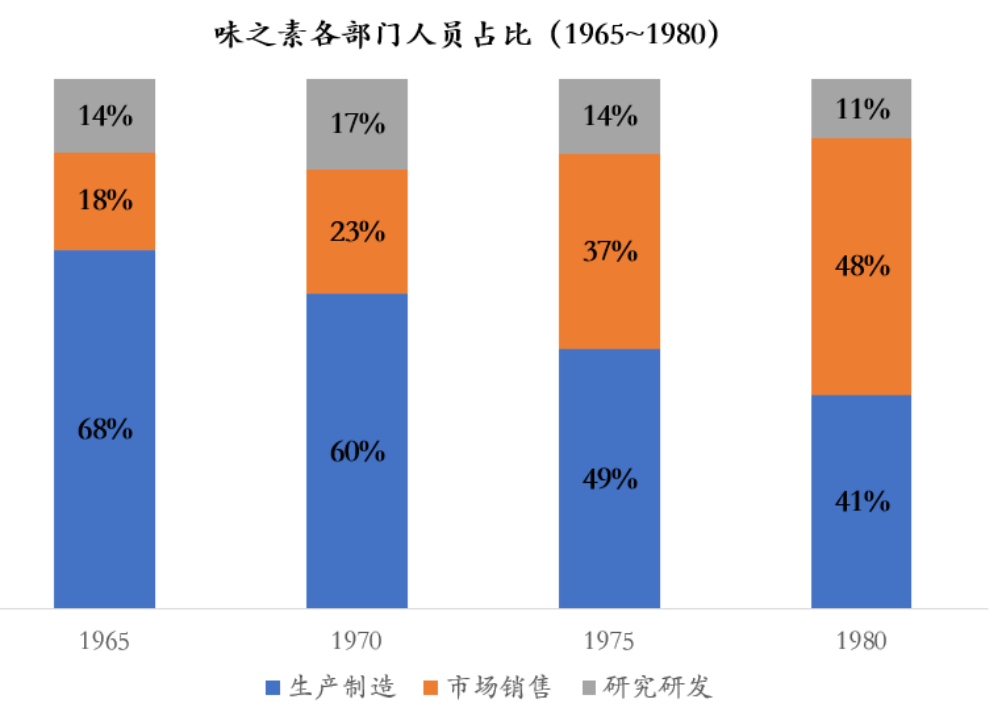

转型的核心在于把公司主导的营销模式,转变为倾听消费者需求的营销以及产品定义模式。例如,在玉米汤产品定位上,味之素找出了汤品在不同地区和收入阶层中消费使用场景的情况,并举办多次消费者小组评测分析,在烹饪时间、包装份量、外观设计、零售价格上,进行综合打分和讨论。最终把“可以轻松制作的纯正西餐汤品”作为产品价值诉求,并配套销售、广告、促销体系、线下堆头和POP标签的一体化运作。味之素当时的社长反复强调,“市场已经从增量变为存量。我们要让消费者在上游,品牌在下游,承接消费者需求并挖掘到潜在的痛点。” 为了加强企业的营销能力,味之素总部市场销售人员占比从1965年的18.4%上升至1980年的48.2%,大幅度加强了对零售渠道的管控。

自此以后,味之素开始将学习到的营销方法论,迭代并复制到其他复合调味品和加工食品领域。在1968年,味之素和家乐再次合作,开发口味稍甜,在成份上更重视健康的美式蛋黄酱,与丘比沙拉酱正面交锋。产品在上市两年后即占领了20%以上的市场份额。味之素又在1970年又杀入了面包黄油市场,5年内获得了20.7%的市占率。在竞争中,丘比等公司都是味之素的客户,但味之素没有向它的B端顾客妥协。

味之素牌的蛋黄酱

在1972年,味之素踏入了和调味品主业相关最少但在高速增长的冷冻食品赛道。通过深度的消费者调研,味之素发现现有产品有着:难吃、不新鲜、没营养,这三个负面印象。对此,味之素层层挑选出奶油可乐饼、烧卖、饺子、鸡肉焗饭等12个单品,以高价高质的形象戳中了消费者的痛点。并通过自建冷链物流,拉近和渠道以及消费者距离,保证冷冻食品的新鲜程度以和库存数量。通过产品口感的差异化和独特的物流销售模式,味之素获得了日本ToC冷冻食品第一的位置。

最经典的一役是味之素在1978年推出的中餐炒料包品牌“Cook Do”,此时日本大部分调味品企业都已经进入了复合调味品阶段。Cook Do是预制中餐混合调料包,使用加压加热杀菌袋,添加了香料、豆豉、蔬菜泥等成分。Cook Do调味品降低了炒制中餐的门槛,让消费者可以在家制作干烧虾仁、青椒肉丝、回锅肉等只能在餐厅吃到的中国菜。这一特点恰好解决了家庭消费者需要晚餐中一盘“硬菜”的痛点, Cook Do开创了新的品类,并在发售一年内获得了近80%的市场知名度。

Cook Do从复合调味品反向延展至基础调味品

基于Cook Do品牌在中餐炒料包的强心智地位,品牌又反向推出基础调味品,以中餐专家的形象攻入基础调味品的坑位。在照片中我们可以看到,Cook Do同时获取了基础调味品和复合调味品两个货架。此外,日本炒料包复合调味品货架遵循着“1个菜系、1~2个品牌”的逻辑。对于消费者相对陌生的菜系,消费者愿意接受一个品类专家给出全方面的解决方案,避免踩坑风险。这样的心理也给品牌在一个大菜系内做多种产品创新提供了机会。

每个菜系都有1~2个品牌占领

从基础调味品到复合调味品、再到加工食品,味之素的成功多元化发展受益于4种能力的提升:

1、品牌定位

一个商品从名称变为品牌,是企业形象脱离实体,迈向一个抽象价值的过程。企业定位从最早的“味素”这一实体商品,升级到了“升华食材的鲜味”(Bring out the flavor)这一抽象的动态概念。对不适合使用味之素品牌的品类,企业通过和欧美品牌合资的方式,获取更好的品牌效应。

2. 组织架构

味之素把“新品类的开拓”放在最首要的位置。每当有新的计划出现,会快速成立项目组推进,并在一定阶段升级为子公司,保证新品类拓展团队的高度自主性。

3. 能力复制

味之素总公司统筹产品的渠道管理,子公司负责生产和物流。企业销售能力在母公司得到统一,这让企业营销能力的升级可以覆盖旗下大多数产品,产品之间也产生了呼应的机会。

4. 基础研究

味之素的竞争壁垒来自于研发能力。自1956年成立中央研究所后,味之素深耕在基础原料、生产工艺、口味调味等研究,成立口味评测团队,积累社会味觉数据。尤其氨基酸是“鲜味”的来源,此领域的研究优势让味之素在调味品和加工食品研发的道路上,反复地沉淀产品技术与理解。

不同于基础调味品,复合调味品更加需要品牌的营销能力和对渠道的强管控。味之素和家乐的合作让它学习和体验到了完全不同的市场营销和渠道管理模式。在早期味之素通过内部的反复学习和渗透,把知识延展至了多个品类项目之中。让企业知识犹如一棵大树内部的水分一样,延展、循环到各个枝叶。

日本经营学者野中郁次郎和竹内弘高在《知识创造公司》分析到,企业的创新能力源自于企业内部对经验和知识的管理。企业需要把团队内部所拥有的非语言化的知识进行共享,并加以提炼转换为语言,最终把提炼出的知识落实到企业的形式以及可以执行的项目之上。把仅限于一部分人的知识从黑匣子中打开,通过体系化的管理运用到企业整体的创新。

4、中国调味品的机会在哪里?

调味品本身是一个产品创新的空间有限,并且较难完全差异化的品类。但社会错综复杂的变化带来了市场需求的潜在广度和密度。企业端的创新则驱动着品类和服务的升级。代替化和丰富化这两个价值,始终贯穿着整个调味品行业的变迁。

但日本社会所发生的变化不等于在中国也会重演。日本社会消费习惯趋于保守,本土市场天花板较低,新品类难以支撑新一代企业的出现。这也是为什么日本调味品赛道在70年代迎来多个企业上市后就基本再也没有新玩家。相比之下,中国市场有着更丰富的营销手段和零售渠道,行业也同时面临着工业化、复合化、食品化和多样化的发展阶段,赛道中的新玩家有着更多可以发挥和想象的空间。

基于我们和日本市场的对比分析,我们想大胆地对中国的新老玩家提出三个设想:

1. 在迄今为止的流量时代靠单品卖货,但接下来更需要靠菜系等综合概念立住品牌。新玩家可以像Cook Do所做到的那样,占住菜系品类的代名词,率先获得品牌心智。中国菜系选择丰富度远多于日本,也自然提供了更多的品类延展机会。但在产品的形态上可以做一些本土化创新或从海外挪用。

2. 品类发展的灵感和资源往往来自于其他势能最强的赛道(比如游戏行业对零售和消费带来的影响)。外卖是中国食品赛道最超前的赛道。它提供了高效的触达方式以及充足的供应链资源。外卖商品的产品化可能将会是一个寻找新解法和新商品的方向。

3. 复合调味品特别是其中更接近食品的类目,先天会带有一定的产品生命周期特点。这种fashion risk本身即是新玩家切入的机会。对于希望能长久占据一定品类份额的玩家而言,如何在变化中寻找不变(是寻找相对稳定的单品,亦或是占据相对稳定的货架)就成为了重中之重。

调味品赛道最为重要的是忍耐和坚持。调味品是消费者天天食用并且要放进嘴里的东西,饮食习惯很难轻易改变,但每个人都有机会成为忠实地用户。企业家需要足够强的耐心去逐渐渗透,创造新的需求,获取每一个新消费者的信赖。

忍耐和坚持是痛苦的。如马丁·海德格尔所说,我们当下所面临的种种焦虑出自于对未来的不确定性以及对自己周围种种关系的忘却,但焦虑和不稳定的状态也可以解读为我们面向未来的无限潜力。仔细观察当下行业、企业、商品、渠道、消费场景之间千丝万缕的关系,就一定能发现新解法和妙点子。

参考文献

采访

原龟甲万酱油高管 2021年10月24日

纪录片

テレビ東京 カンブリア宮殿.《縮小市場でも成長を続ける奇跡の経営 世界に醤油を広めたレジェンドが指南!》.2019.

参考书籍(顺序不同)

Rohit Deshpande and Hal Hogan. "Kikkoman Corporation: Consumer-Focused Innovation" Harvard Business School.2005.

克莱顿·克里斯坦森.《创新者的窘境》.2010.

野中郁次郎,竹内弘高.《知识创造型公司》.1995.

陈小龙.《调味品营销第一书》.2014.

茂木友三郎.《国境は越えるためにある》.2013.

法政大学.《企業家活動でたどる日本の食品産業史 》.2014.

長谷川正.《味の素の経営戦略》.1982.

小池弘.《味の素 WEー21計画》.1989.

味の素.《味をたがやすー味の素 80年史》.1989年.

味の素.《味の素 百年史》.

石田賢吾.《調味料の開発動向と食品産業の役割》.2014.

网页和新闻

中金点睛. 《复合调味品:黄金赛道,龙头崛起,景气正当时》

增长黑盒读者圈开放招募小半年以来,已吸引超过4,000位新消费零售行业从业者入群参加,分别来自腾讯、阿里巴巴、字节、欧莱雅、元气森林、联合利华、汤臣倍健、泡泡玛特、飞鹤、雅诗兰黛、周大福、bilibili等。

为保证社群的质量,本次申请采用实名制+审核制,需要扫码添加增长工程师Alan的微信,登记实名信息,审核通过后才可入群,入群即送万字研究精华合集。若你登记后未收到入群的邀请,即默认不在服务的范围内,期待下次活动再度参与。

目前仍开放少量的免费名额,抓紧扫码报名!一起加入探讨新消费的增长与策略吧!

👆扫码添加回复【读者圈】

推荐阅读

1698

1698

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言