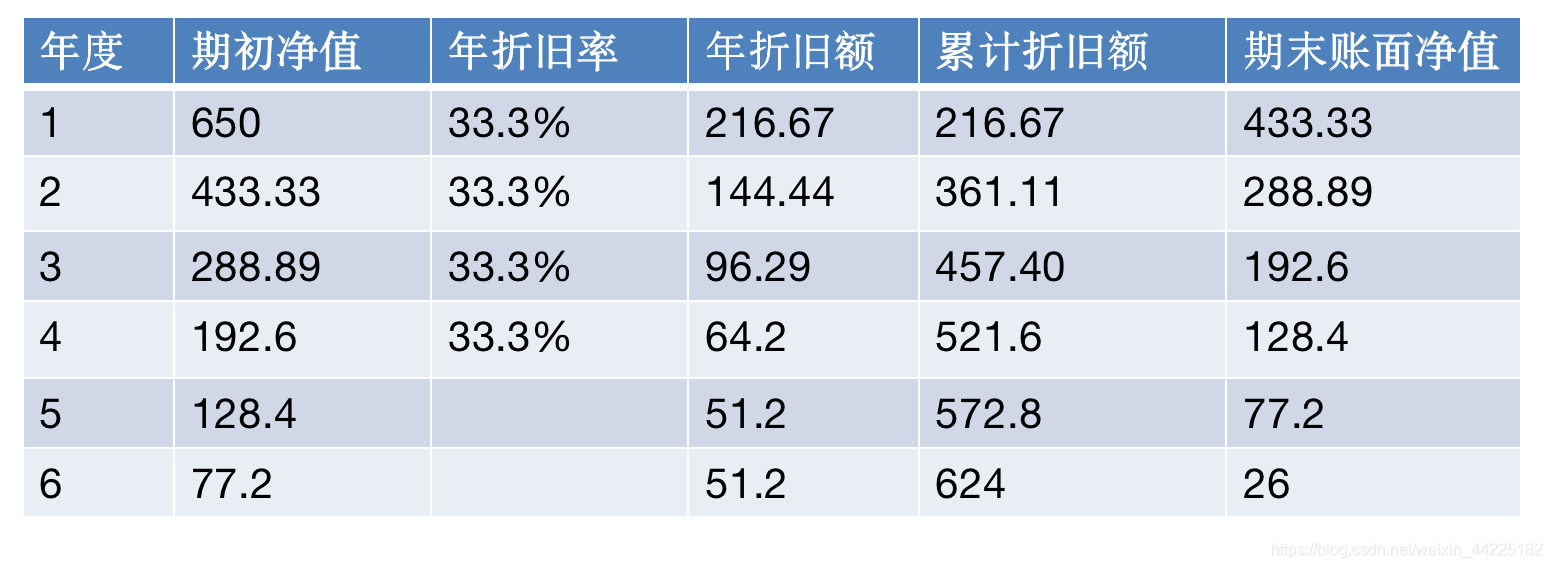

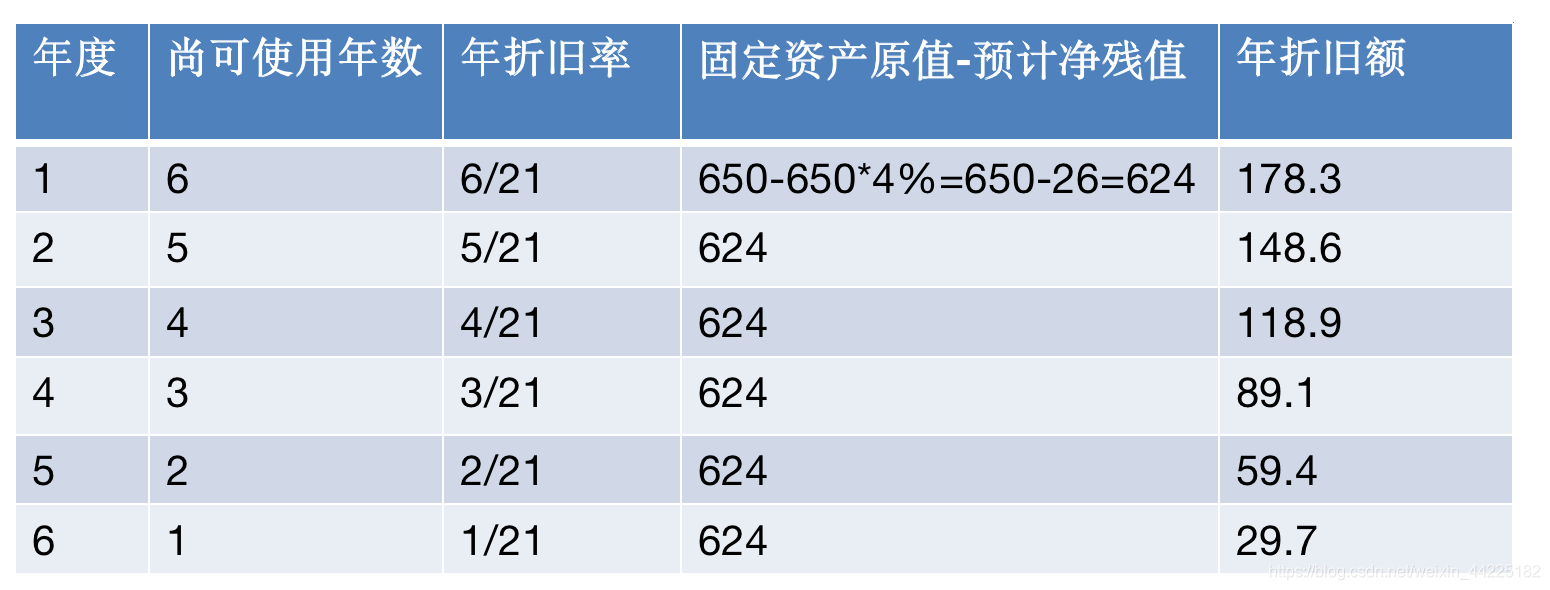

1.某工程形成固定资产650万元,若折旧年限为6年,残值率为4%,试分别用平均年限法、双倍余额递减法及年数和折旧法计算各年的折旧率。

解:

(1)平均年限法:年折旧率=(1-预计净残值率)/折旧年限=(1-4%)/6=16%

(2)双倍余额递减法:年折旧率=2/6*100%=1/3≈33.3%

(3)年数和折旧法:年折旧率=尚可使用年数/年数和

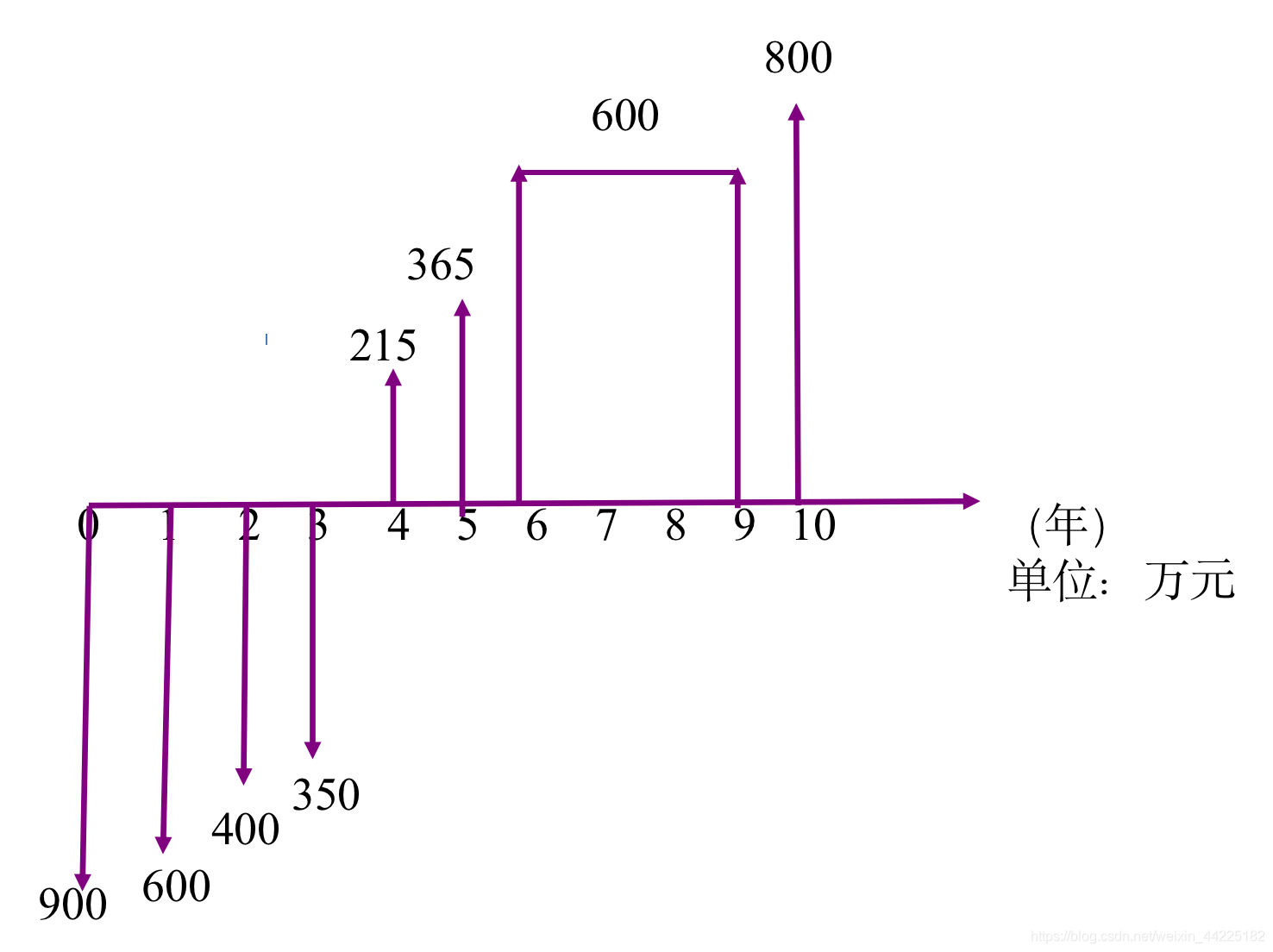

2.某项目第1、2、3、4年分别投资900万、600万、400万元和350万元,第4、5年分别收益300万元、450万元,经营费用均为85万元。以后各年平均收益为700万元,经营费用均为100万元,寿命期为10年,期末残值为200万元。试画出该项目的现金流量图。

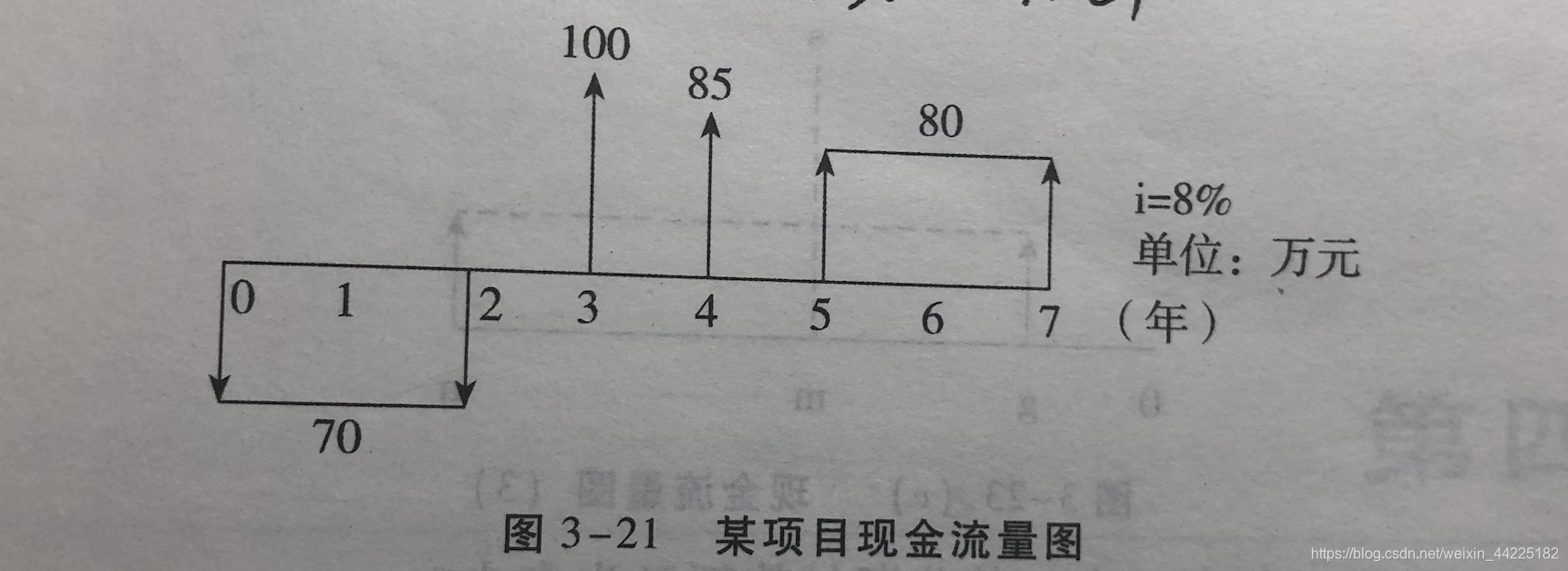

3.某项目现金流量图如图3-21所示

求:资金现值、终值及第四年年末的等值资金

解:

F=-70(F/A,8%,3)(F/P,8%,5)+100(F/P,8%,4)+85(F/P,8%,3)+80(F/A,8%,3)=162.86

P=F(P/F,8%,7)=162.86*0.5835=95.03

Q=P(F/P,8%,4)=95.03*1.36=129.24

4.年利率为8%,每季度计息一次,求实际利率。

i=(1+r/n)n -1=(1+8%/4)4-1=(F/P,r/n,n)-1=1.082-1=0.082

5.某公司贷款购买一套设备,总支出为500万元,在贷款后6年内每半年偿还1次,若年名义利率为12%,问:

(1)如每半年复利一次,该公司的分期付款额为多少

(2)如每月复利一次,其分期付款额又为多少

解:

(1)

A=500*(A/P,6%,12)= 500*0.1193=59.65

(2)

设X为分期付款值,则X(A/F,10%/12,6)为每月的付款值,

X(A/F,12%/12,6)(P/A,12%/12,6*12)=500

X*0.1626*50.5685=500

X ≈ 60.81

6.某航空公司向银行贷款4000万元购买波音飞机。假如飞机的使用年限为12年,年利率为6%,问在不考虑大修的情况下,这架飞机的年收益为多少时才不至于亏本。

解:

A=4000(A/P,6%,12)

=4000*0.1193=477.2万元

7.某企业一技改工程向银行借款20万元,贷款期为10年,年利率为6%,试为该企业设计两种还款方案。

解:

两种方案:

(1)一次还清

F=P(F/P,6%,10)=20*1.791=35.817万元

(2)分期还

A=P(A/P,6%,10)=20*0.1359=2.718万元

8.某项目期初(第1年年初)固定资产投资200万元,投产时需要流动资金30万元。若该项目从第2年年初投产并达到设计能力,每年经营费用为50万元,该项目服务年限为10年,届时残值为10万元,若年利率为10%。试计算该项目总费用的现值。

解:

F=200+30(P/F,10%,1)+50(P/A,10%,10)(P/F,10%,1)-10(P/F,10%,11)

=200+30*0.9091+50*6.1446*0.9091-10*0.3505=503.07 (万元)

9.某项目的初始投资为2000元,以后各年净现金流量如下:第一年为3000元,第2~10年为5000元。项目计算期为10年,求静态投资回收期和折现率为8%时的动态回收期。

解:

静态投资回收期 4.4年

动态投资回收期 5.6年

10.互斥方案A、B、C的净现金流量见表5-16,试选择最优方案

解

NPVA= -450+180(P/A,10%,5)= -450+180×3.791=232.38

NPVB= -200-220(P/F,10%,1)+220(P/A,10%,4) (P/F,10%,1)= -200-220×0.9091+220×0.9091×3.170= -200-200.002+634.006=234.004

NPVC= -150+70(P/A,10%,5)= -150+70×3.791=115.37

方案B的净现值最大,所以B方案为优。

11.两个寿命不等的互斥方案,其现金流量见表5-19,设ic=10%,试选择最优方案

解:

两个寿命不等的评价方法可用研究周期法进行比选。选定研究周期为5年。计算两个方案的净现值

NPVA=-250+80(P/A,10%,5)=-250+80×3.791=53.28

NPVB=-200+60(P/A,10%,5)=-200+60×3.791=27.46

所以A方案为优。

12.A、B两个方案的现金流量见表5-20,已知基准收益率为10%,试选择最佳方案

解:

用净年值法进行比较

先求A、B两个方案的净现值:

NPVA=-1000+300(P/A,10%,6)=

-1000+300×4.3553=306.59

NPVB=-1200+500 (P/A,10%,3)=

-1200+500×2.487=43.5

求净年值:

NAVA=306.59×(A/P,10%,6)=306.59×0.2296=70.393

NAVB=43.5 ×(A/P,10%,3)=43.5 ×0.4021=17.491

NAVA >NAVB ,且NPVA 和NPVB 均大于零,故方案A为最优方案。

13.有三个独立方案A、B、C,各方案寿命期均为5年。方案A投资100万元,年净收入60万元;方案B投资220万元,年净收入100万元;方案C投资450万元,年净收入230万元,基准收益率为10%,若资金限额为500万元,试用互斥组合法求最优方案组合

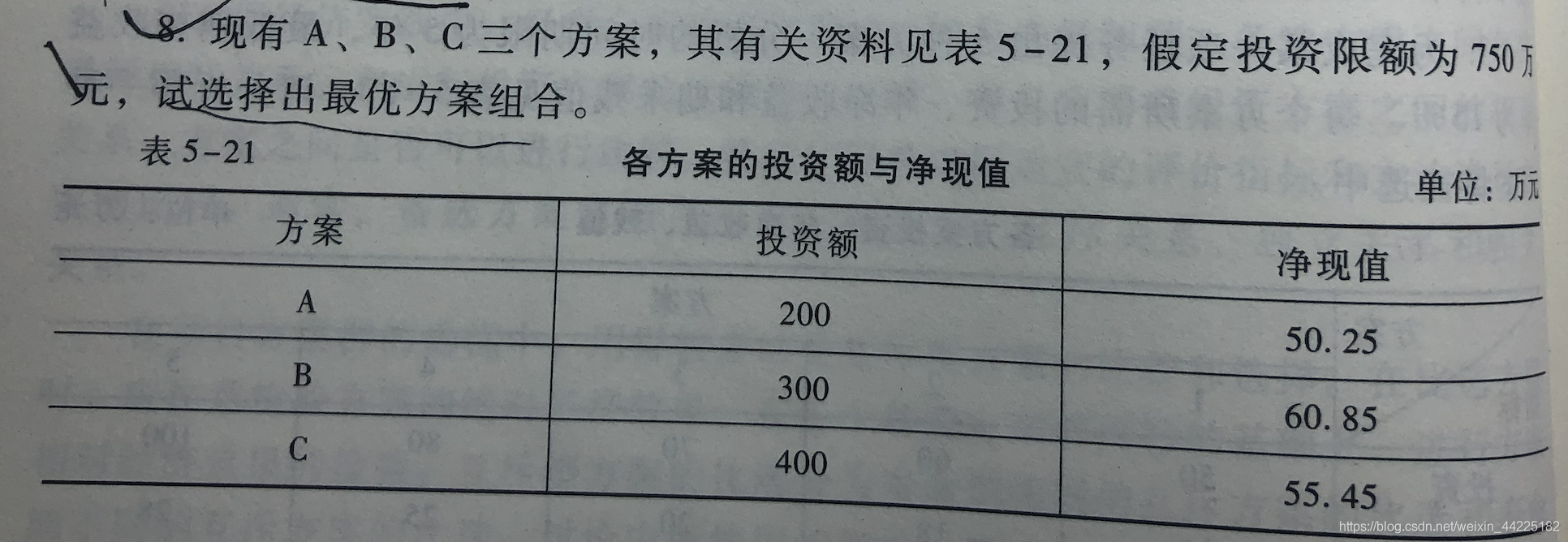

14.现有A、B、C三个方案,其有关资料见表5-21,假定投资限额为750万元,试选择出最优方案组合

解:

组合号 方案组合 投资额 净现值

1 0 0 0

2 A 200 50.25

3 B 300 60.85

4 C 400 55.45

5 AB 500 111.1

6 AC 600 105.7

7 BC 700 116.3

8 ABC 900 166.550

选BC组合方案。

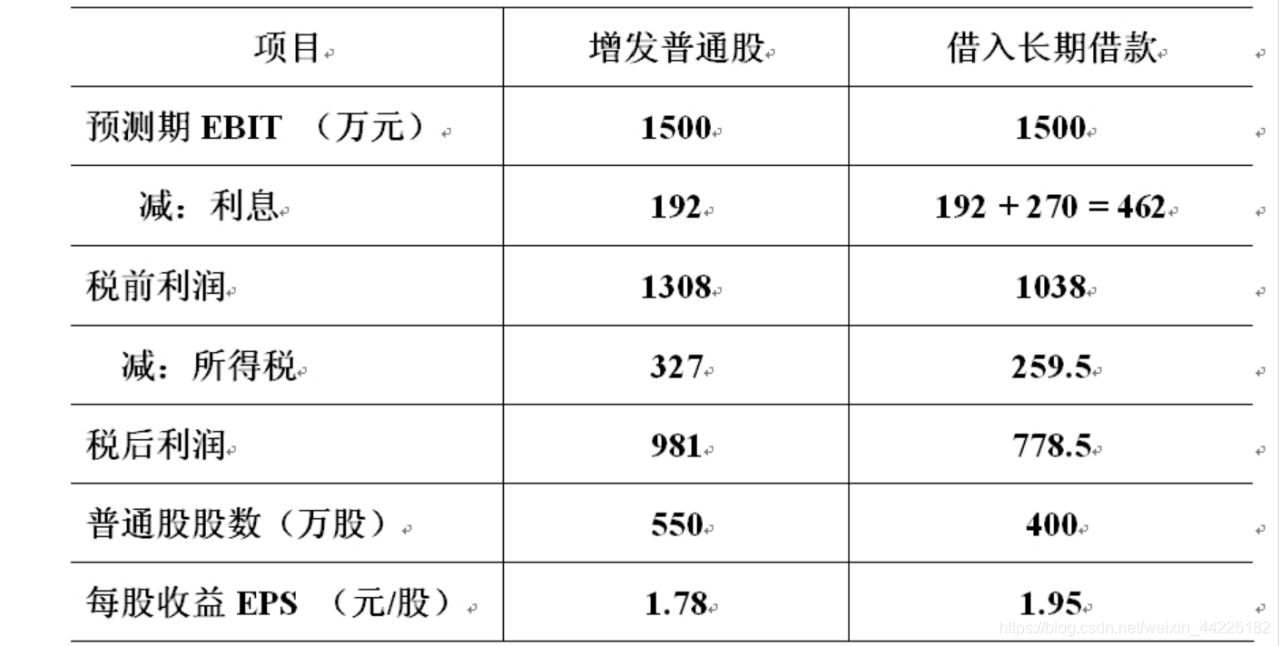

15.已知A公司现有资产8000万,负债比率30%,年利率8%,普通股400万股。公司准备筹集3000万扩大生产规模,方式可为增发普通股或长期借款。

1.若增发普通股,则计划以20元/股发行150万股。

2.若长期借款,则利率为9%。

假定增加资金后预期息税前利润为1500万,所得税率为25%。请计算每股收益无差别点并作出筹资决策。

(1)企业原有债务:8000 * 30% = 2400万,每年债务 2400 * 8% = 192 万

(2)每股收益 = (EBIT – I – T)/ N= (EBIT – I)*(1 – T%)/ N

= (息税前利润 – 债务利息 – 所得税)/普通股股数

(3)借入3000万长期借款后每股收益 = (EBIT – 192 – 3000*9%)*(1-25%)/ 400

(4)增发3000万普通股后每股收益 = (EBIT – 192)*(1-25%)/ (400+150)

(5)令两式相等,则有:

(EBIT – 192 – 3000*9%)*(1-25%)/ 400

= (EBIT – 192)*(1-25%)/ (400+150)

(EBIT – 462)*75% /400 = (EBIT – 192)*75% /550

EBIT = 1182 万元

E每股收益无差别点下的每股收益=

EPS1 = EPS2 = (1182 – 462)*75% /400 = (1182 – 192)*75% /550

= 1.35 元/股

16.某项目设计能力为240万台,每年的固定成本为1500万元,单位产品价格为190元,单位可变成本为170元,营业税金及附加税率为6%。试对该项目进行盈亏平衡分析

解:

由题意知:S=(190-190*6%)Q

C=1500+170Q

S=C时为盈亏平衡点 (190-190*6%)Q= 1500+170Q

(1)产量表示的盈亏平衡点 QBEP=174.42(万件)

(2)生产能力利用率表示的盈亏平衡点:

RBEP =F/Q(P-V-T)=174.42/240=72.7%

(3)用销售价格表示的盈亏平衡点

PBEP =F/Q+V+T=1500/240+170+190*6%=187.65(万元)

(4)用销售额表示的盈亏平衡点

SBEP =P*F/(P-V-T)= 190*1500/(190-170-190*6%)=33139.5(万元)

17.某项目的年总成本为C=1/2x 2-4x+8,产成品价格为P=6-1/8x,其中x为产出量,求盈亏平衡时的产量

解:

由题意可知,S=C=(6-1/8x)x=6x-1/8x2 =1/2x2 -4x+8

x1=0.845,x2=15.15

盈亏平衡的产量在0.845到15.15之间。

当产量水平达到最大盈利点时,

P’(x)=10x-80=0

x=8 当产量水平达到8时,该产品获得最大的利润。

说明

题目来源:《工程经济学》课本课后习题

题目答案:课程老师发布的答案讲解

整理:海轰

381

381

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言