typora-copy-images-to: Risk Management and Financial Institution

文章目录

Risk Management and Financial Institution Chapter 14 —— Model-Building Approach

-

模型构建法也是风险指标衡量的方法,又被称作为==variance–covariance approach==

-

模型构建法理想的是用于衡量底层市场变量与组合价值线性相关的情境下

-

模型构建法是马科维茨先生组合理论的拓展

-

非线性相关的情况下,可以使用蒙特卡洛模拟进行估计,同样花时间

-

本章介绍两个重要的模型:

- Standard Initial Margin Model(SIMM),用于衍生品决定初始保证金

- SA approach 决定Trading Book 的capital

14.1 The Basic Methodology

- 一般假设expected change 是 zero,因为相对于change 的标准差来说,预期变化太小了

- 回忆ES的计算公式

14.1.1 两种资产的情况

- 考虑连个资产回报之间的相关性ρ

- 两个资产的标准差计算方法:

- 其他的计算方式同上,假设是两种资产回报服从二元正态分布

14.1.2 The benifits of diversification 分散化的好处

- 如果两项资产的相关关系是完全正相关,那么VaR等于各自VaR的总和

- 如果相关关系不是完全正相关,则存在分散化的好处

14.2 Generalization 普遍推广

-

Suppose that we have a portfolio worth P that is dependent on n market variables

-

暂时只考虑股价、商品价格、外汇汇率等风险因子,那么组合价值与风险因子之间存在线性相关:

- 假设风险因子xi的变动是多元正态分布,而delta P服从正态分布,则delta P 的标准差是:

- 上述式子使用矩阵标注:

-

-

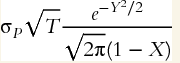

the VaR for a T-day time horizon and an X% confidence level is :

-

ES =

-

例题:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2778

2778

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言