本文主要是对公众号“ERP老工匠”视频的文字整理:https://mp.weixin.qq.com/s/OLY0WFsal_AR_sYb7cztdA

- 在项目实践中,经常存在货物已经发出,但不能及时确认收入的情形,比如:

(1)运输在途

(2)报关出品手续未完成

(3)客户验收需要时间等

(4)合同争议等 - 为确保收入与成本的同步(至少不跨月),同时,确保账实相符,企业存货管理风险可控制,常采用以下方式:

(1)设置在途库存,适用于比较简单的场景与需求。

(2)POD,有前提条件:POD方案要求交货单与POD一一对应,即按交货单进行POD确认,事实上,很多公司是不能做到这一点的。

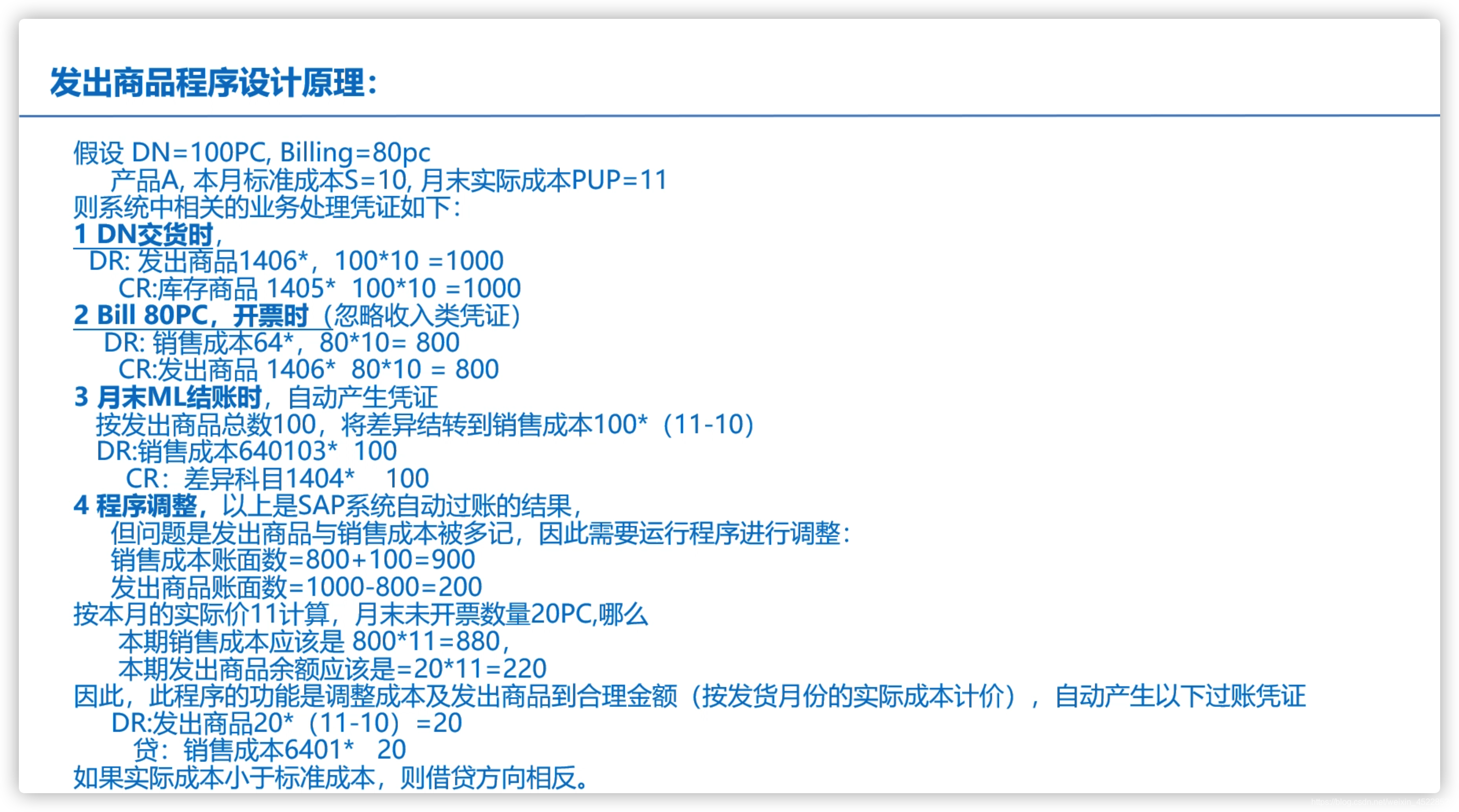

(3)通过“发出商品”中间过渡科目:当方案1-2都不能使用时 - 无论哪种场景,现在看来,方案3仍是最普遍的方案之一。

1652

1652

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言